SoFi 好決算なのになぜ株価は下がったのか?

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

YouTubeで分かりやすく経済ニュースを解説しています。

この動画は、わたしがAIを活用して作成しました。

このYouTubeでは、「聞き流すだけで内容がスッと入る」動画づくりを目指しています。

解説スライドです。

ここからはブログバージョンです。

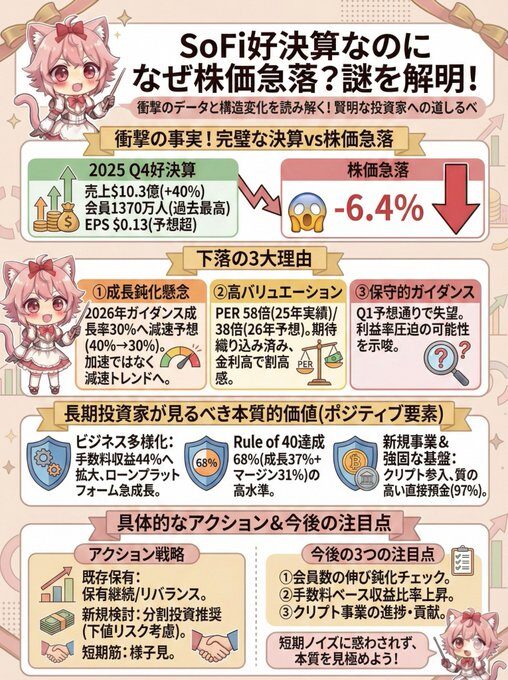

2025年1月30日、SoFi Technologiesが発表した第4四半期決算は素晴らしい内容でした。売上高は前年比40%増の10.3億ドルで初の10億ドル突破、会員数は1370万人で過去最高を更新しています。アナリスト予想も上回る完璧な決算です。

ところが、発表後の株価は6.4%も急落しました。

「好決算なら株価は上がるはずなのに、なぜ?」と疑問に思った方も多いでしょう。わたしも最初は驚きました。今回の記事では、この矛盾の謎を解き明かしていきます。株価下落の3つの理由を深掘りし、長期投資家としてどう判断すべきか、具体的なアクションプランまでお伝えしますね。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

【決算ハイライト】数字だけ見れば文句なしの内容

SoFi Technologies $SOFI

— モモ🇺🇸米国株投資 (@momoblog0214) January 30, 2026

2025年度Q4決算を発表‼️

会員数・商品数ともに過去最高の成長🚀

株価は時間外で5.5%上昇📈

🔸FY25 Q4業績

⭕️EPS: 0.13ドル(予想0.11ドル)

⭕️売上高: 10.3億ドル(予想9.82億ドル)

📈売上高成長率: +40% Y/Y

🔸FY26 Q1ガイダンス

⭕️EPS: 0.12ドル(予想0.12ドル)… pic.twitter.com/dcKKG2uzap

SoFiの決算数字を確認しましょう。第4四半期の売上高は10.3億ドルで、アナリスト予想の9.8億ドルを上回りました。前年比では37%の成長です。

EPS(一株利益)は0.13ドルで、予想の0.11ドルを超えています。会員数は四半期で過去最高の100万人を追加し、合計1370万人になりました。製品数も37%増の2020万に達しています。

数字だけ見れば完璧な決算ですよね。それなのになぜ株価が下がったのか、ここからが本題です。

株価下落の3つの理由を徹底解説

好決算にもかかわらず株価が下落した理由は大きく3つあります。それぞれ詳しく見ていきましょう。

理由1:成長率が40%から30%へ減速する懸念

第4四半期の売上高は前年比40%増と素晴らしい数字でした。しかし、2026年通期のガイダンスでは成長率が30%に減速すると会社自身が予想しています。調整後売上高は約46.55億ドルで30%成長という見通しです。

投資家が期待していたのは、さらに高い成長が続くシナリオでした。絶対的な成長率は高いものの、加速ではなく減速トレンドに入ったことが売り材料になったんです。

決算説明会で、CEOのアンソニー・ノト氏は「2027年から2028年にかけて成長が再加速する」と述べています。ただ、2026年は一時的な踊り場になる可能性を示唆しました。

成長株投資家にとって、成長率の鈍化は最も嫌うシグナルです。たとえ30%成長でも、40%から30%への減速は懸念材料になります。

理由2:PER58倍という高いバリュエーション

現在のSoFiの株価を2025年実績のEPSで割ると、PERは58倍になります。EPS成長率は160%と驚異的ですが、PER58倍は決して安くありません。

2026年のガイダンスEPS0.60ドルで計算しても、PERは38倍です。EPS成長率が54%に減速することを考えると、PEGレシオ(PERを成長率で割った指標)は0.7程度になります。

理論的にはPEGレシオが1以下なら割安と言われますから、数字上は悪くないように見えますね。しかし問題は市場環境です。

今は金利が高止まりしており、成長株全般に対する評価が厳しくなっています。同じフィンテック企業と比較しても、SoFiのバリュエーションは決して低くないんです。

加えて、過去1年で株価はプラス39%という状況でした。既に株価には期待が織り込まれていたため、ちょっとでもガイダンスが期待に届かないと売られやすい状態だったわけです。

理由3:保守的なガイダンスに市場が失望

第1四半期のガイダンスを見ると、調整後売上高は約10.4億ドルで前年比35%成長、EPSは0.12ドルとアナリスト予想と一致しています。

市場は「予想を上回る」ガイダンスを期待していました。しかし実際には「予想通り」だったんです。

期待値を上回る決算を出したのに、将来のガイダンスが保守的だと投資家は不安になります。「会社は何か懸念材料を知っているのでは」と疑心暗鬼になるんですね。

決算説明会では、CFOのクリス・ラポワント氏が重要な説明をしています。「第1四半期には季節的な給与税の負担があり、マーケティング費用も前倒しで投資する」とのことでした。つまり利益率が一時的に圧迫される可能性を示唆しているわけです。

これらの要因が重なって、好決算にもかかわらず株価が下落しました。ただし重要なのは、短期的な株価の動きと企業の本質的な価値は別物だということです。

長期投資家が注目すべき5つのポジティブ要素

株価は下落しましたが、SoFiには魅力的なポジティブ要素がたくさんあります。長期投資家の視点で見ていきましょう。

手数料ベース収益が総収益の44%まで成長

決算資料によると、手数料ベースの収益が総収益の44%を占めるまで成長しました。これは資本を必要としない収益源で、利益率が非常に高いんです。

特にローンプラットフォームビジネス、つまり第三者のためにローンを組成するビジネスが急成長しています。第4四半期だけで1.94億ドルの収益を生み出しました。年率換算すると約7.75億ドルで、前年の3倍近い規模です。

ビジネスモデルの多様化が着実に進んでいますね。

Rule of 40で68%を達成、成長と収益性のバランスが優秀

Rule of 40という重要な指標で68%を達成しています。Rule of 40とは、売上成長率とEBITDAマージン(利益率)を足したもので、40%を超えれば優良企業とされる指標です。

SoFiは37%の成長率と31%のマージンで合計68%ですから、成長と収益性のバランスが素晴らしいんです。成長だけでなく、収益性もしっかり確保しているのは安心材料ですね。

全米初!国法銀行として暗号資産取引を開始

2025年第4四半期に、SoFiは全米初の国法銀行として消費者向けの暗号資産取引を開始しました。独自のステーブルコイン「SoFi USD」も発行しています。

CEOのノト氏は、これを「ゲームチェンジャー」と呼んでいます。決算説明会では、SoFi Payという国際送金サービスも開始し、既に30カ国以上に展開していることが明らかになりました。

これらの新規事業が2027年から2028年にかけて成長を再加速させる原動力になると会社は見ています。わたしもこの展開には期待していますよ。

預金の97%が直接預金者、安定した資金基盤

総預金375億ドルのうち97%が直接預金者、つまりメインバンクとして使っている顧客からのものです。これは非常に安定した資金源で、金利が下がっても流出しにくい特徴があります。

預金基盤の質の高さは、フィンテック企業にとって重要な競争優位性です。

ブランド認知度が9.6%まで上昇

決算説明会でノートCEOは、ブランド認知度が9.6%に達したと強調していました。大手銀行と比べればまだまだ低い水準ですが、着実に認知度を高めています。

今後のマーケティング投資がどれだけ効率的に会員獲得につながるかが鍵になりますね。

【シナリオ別】長期投資家のアクションプラン

今回の株価下落は長期投資家にとってチャンスになる可能性があります。ただし条件付きです。具体的にどうアクションすべきか、3つのシナリオに分けて解説します。

シナリオ1:既に保有している投資家は保有継続が基本

この決算で企業の本質的な価値が損なわれたわけではありません。したがって、保有継続が基本戦略になります。

ただし、ポートフォリオ全体でSoFiの比率が高すぎる場合は注意が必要です。一部利益確定してリバランスするのも合理的な選択肢でしょう。

シナリオ2:新規投資家は分割投資で買い下がる戦略を

PER38倍という水準は決して割安ではありませんが、成長性を考えれば妥当な範囲です。ただし一括投資ではなく、分割投資をお勧めします。

株価がさらに10%から15%下落する可能性もあるため、何回かに分けて買い下がる戦略が良いでしょう。一度に全額投資せず、株価の動きを見ながら段階的に投資する方が安全ですね。

シナリオ3:短期トレーダーは次回決算まで待つのが賢明

正直に言うと、短期的には株価のボラティリティが続く可能性が高いです。リスク許容度が高い人以外にはお勧めしません。

次の第1四半期決算まで様子を見るのが賢明でしょう。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

チェックすべき3つの重要ポイント

最後に、投資判断のチェックポイントを3つお伝えします。

ポイント1:会員数の伸びが鈍化していないか

次回の四半期決算で会員数の伸びを確認してください。会員数は成長のエンジンですから、ここが減速すれば警戒信号です。

ポイント2:手数料ベース収益の比率が上昇しているか

この比率が50%を超えてくれば、ビジネスモデルの転換が成功している証拠になります。利益率の高い収益源への移行は、長期的な成長の鍵です。

ポイント3:クリプト事業が収益に貢献し始めているか

ステーブルコインやクリプト取引が本当に収益に貢献し始めているかを、次回以降の決算で確認しましょう。新規事業の進捗は要注目ですね。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

まとめ:短期的なノイズに惑わされず本質を見極めよう

今回の株価下落は成長鈍化の懸念とバリュエーション調整が主因であり、企業の本質的な価値が損なわれたわけではありません。

SoFiは2018年に会員数65万人、売上2.4億ドルだった企業が、2025年には会員1370万人、売上36億ドルまで成長しました。年平均成長率は約50%です。この成長が30%に減速しても、それでも驚異的な数字なんです。

重要なのは、短期的なノイズに惑わされず、企業の本質的な競争力と成長ストーリーを見極めることです。今回の決算は、SoFiが成熟期に入りつつあることを示しています。

爆発的成長から持続的成長へのシフトは、成長株にとって必ず通る道です。この転換期をうまく乗り越えられれば、SoFiは長期的に株主に報いる企業になる可能性が高いとわたしは見ています。

長期投資家にとっては、分割投資での参入や保有継続が合理的な選択肢でしょう。次の四半期決算で会員数、手数料収益、クリプト事業の3点をしっかりチェックしていきましょうね。

チャンネル登録もしていただくと最新の情報をいち早くお届けできますので、よろしくお願いします。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。