アップルのAI遅延は懸念すべきか?iPhoneの成長性と今後の展望

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

今回は、わたしが投資しているAppleの投資レポートです。

AIブームが技術業界を席巻する中、アップルは「アップルインテリジェンス」の導入延期を発表し、株価に大きな圧力がかかっています。

しかし、この下落は買いのチャンスなのでしょうか?

それとも、さらなる下落の始まりなのでしょうか?

本記事では、アップルのAI戦略の遅延がどのような影響をもたらすのか、そしてiPhoneビジネスの長期的な成長性について詳しく分析していきたいと思います。

特に、短期的な懸念と長期的な投資価値のバランスに焦点を当て、投資家が今取るべき賢明な判断について考察します。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

アップルのAI戦略遅延の実態

アップルインテリジェンスの1年遅延の背景

アップルは2023年のWWDCで「アップルインテリジェンス」を華々しく発表しましたが、当初予定していた2024年リリースから1年の遅延を決定しました。

この遅延の背景には、技術的な課題だけでなく、アップル独自の製品哲学が関わっています。

アップルインテリジェンスの遅延は、主に二つの側面から説明できるでしょう。

一つ目は技術的完成度の問題です。

アップルが目指す高度なオンデバイスAI処理と、そのパフォーマンスの最適化に予想以上の時間がかかっています。

特に、プライバシーを損なわずに高度なAI機能を提供するという難題に直面しているのです。

二つ目は品質基準の高さです。

アップルはユーザー体験において妥協しない姿勢を貫いており、「不完全な形でリリースするくらいなら延期する」という判断をしました。

これはティム・クックCEOの「最高の製品だけを届ける」という哲学を体現しています。

競合他社(Google、Samsung、中国メーカー)との比較

一方、競合他社は急速にAI機能を展開しています。

GoogleのPixelシリーズは「Gemini」を搭載し、写真編集や文章作成などの機能をすでに実装済み。

Samsungは「Galaxy AI」で翻訳や画像生成機能を提供しています。

中国メーカーも独自のAIアシスタントを次々と発表し、アップルに先行している状況です。

特に注目すべきは、これら競合製品の価格帯がアップルと同等か、むしろ安価である点でしょう。

消費者はより高度なAI機能を持つスマートフォンを、同等かそれ以下の価格で選択できる状況になっています。

アップルの慎重なアプローチの特徴と理由

しかし、アップルの慎重なアプローチには独自の強みがあります。

第一に、アップルはAI機能のためだけにリリースを急ぐのではなく、システム全体との調和を重視しています。

単なる機能の追加ではなく、iOSエコシステム全体をAIで強化するビジョンを持っているのです。

第二に、プライバシー保護への徹底したこだわりがあります。

他社が外部サーバーにデータを送信して処理するのに対し、アップルはできる限りデバイス上でAI処理を完結させる方針を貫いています。

この姿勢は、プライバシー意識の高いユーザーからの信頼を獲得する重要な差別化要因になり得ます。

第三に、アップルの「完成度」へのこだわりです。

アップルのユーザーは高品質な製品体験を期待しており、半完成のAI機能をリリースすることによる失望のリスクは、競合他社より大きいと言えるでしょう。

アップルはこれまでも新技術の導入において「最初ではなく最高を目指す」戦略で成功してきた歴史があります。

この戦略には短期的なリスクが伴いますが、長期的には「遅れてきた完成形」がむしろ市場を席巻する可能性も秘めています。

アップルのAI戦略の遅延は、拙速さを避けた戦略的判断と見ることもできるのです。

アップルエコシステムの強みとAI統合の可能性

23億台以上のアクティブデバイスという圧倒的基盤

アップルの最大の武器は、世界中で稼働する23億台以上のアクティブデバイスという圧倒的な基盤です。

この数字はiPhone、iPad、Mac、Apple Watchなど多岐にわたるデバイスを含み、他のテック企業が簡単に真似できない強固なエコシステムを形成しています。

この広大なユーザーベースは、AIサービスの展開において計り知れない価値を持っています。

アップルがAI機能をリリースすれば、一夜にして数億人のユーザーが利用可能になる計算です。

さらに重要なのは、これらのデバイスが常に相互接続されている点でしょう。

iPhoneで始めた作業をMacで継続し、Apple Watchで確認するといった、シームレスな体験をAIで強化できる可能性を秘めています。

プライバシー重視のアプローチとAIの調和

プライバシー重視のアプローチもアップルの大きな差別化要因になるでしょう。

多くのAIサービスがクラウド上でデータを処理するのに対し、アップルは「オンデバイスAI」にこだわっています。

個人情報がデバイスから出ることなくAI処理が完結すれば、プライバシーへの不安を抱えるユーザーにとって大きな安心材料となるはずです。

この哲学は、日本を含むプライバシー意識の高い市場で特に評価される可能性が高いと言えるでしょう。

開発者エコシステム拡大の必要性と今後の展望

ただし、アップルがAI分野で真に成功するためには、開発者エコシステムの拡大が不可欠です。

アップルは現在、AIエコシステムの構築において開発者への開放度が限定的という課題を抱えています。

AI技術の進化スピードを考えると、アップル単独の開発では追いつかない可能性が高く、幅広いデベロッパーの知恵を取り込むオープンな姿勢が求められています。

この点で、今後のアップルの戦略転換が期待されます。

AI機能のAPIをより広範に開放し、サードパーティ開発者がアップルのAIプラットフォーム上で革新的なアプリケーションを開発できる環境を整えることが重要になってくるでしょう。

幸いなことに、アップルのApp Storeには数百万の開発者が既に参加しており、適切なインセンティブと開発ツールを提供すれば、短期間でAIアプリケーションのエコシステムが花開く可能性があります。

将来的には、アップルのAIエコシステムは単なる機能の集合体ではなく、ユーザーの生活に溶け込む形でパーソナライズされた体験を提供するでしょう。

例えば、ユーザーの行動パターンを学習して最適な情報やサービスを先回りして提案したり、複数のアプリケーション間でシームレスにタスクを完了させたりする可能性を秘めています。

AIの遅延は表面上のマイナス要因に見えますが、長期的には「プライバシー重視」と「シームレスなエコシステム」という強みを最大化するアプローチとして、むしろ賢明な戦略かもしれません。

アップルのAI統合は、単なる追随ではなく、独自の価値提案として展開される可能性が高いと言えるでしょう。

iPhoneの成長性分析

現在の市場予測の妥当性検証

iPhoneビジネスの成長見通しについて、アナリストたちは2024年に約1%の成長、2026年には6%に加速すると予測しています。

しかし、これらの予測は実際のところ控えめな数字である可能性が高いと考えられます。

アップグレードサイクルの分析とポテンシャル

なぜこの市場予測が保守的かというと、まず大規模なアップグレードサイクルが控えているためです。

世界中のiPhoneユーザーの約5億台が3年以上前のモデルを使用していると推定されています。

これらの端末はバッテリー寿命の低下や最新OSとの互換性問題を抱えており、買い替え需要が高まっているのが現状です。

特に、iPhoneの平均使用期間は2016年の約2年から現在は3〜4年に延びており、この長期化したサイクルが巨大な「アップグレードの波」を形成しています。

高い顧客ロイヤルティとスイッチングコストの価値

さらに、高額スマートフォンの普及率が高まっており、プレミアム価格帯での安定した需要が見込めます。

アップルは特にこの高価格帯市場で圧倒的なシェアを持っており、競合のAndroid端末が多くの場合、低価格帯〜中価格帯に集中している点も有利に働くでしょう。

アップグレードポテンシャルに加え、アップルの成長を支えるもう一つの柱は、その並外れた顧客ロイヤルティです。

最新の調査では、iPhoneユーザーの継続率(リテンション率)は驚異の90%を超えており、一度アップルエコシステムに入ったユーザーはほとんど離れないという現実を示しています。

この数字は他のスマートフォンメーカーと比較して圧倒的に高く、安定した収益基盤となっています。

このロイヤルティの背景には「スイッチングコスト」の存在があります。

iPhoneユーザーはアプリ購入、iCloudサービス、Apple Music、Apple Pay、AirPodsなど関連製品への投資を通じて、アップルエコシステムに深く組み込まれています。

AndroidからiOSへの移行、あるいはその逆は、単に端末を変えるだけでなく、デジタルライフ全体の再構築を意味するため、多くのユーザーが踏み出せないハードルとなっているのです。

これらの要素を総合すると、iPhoneの成長率は市場予測を上回る可能性が高いと判断できるでしょう。

AIの遅延を懸念する声もありますが、購入判断においてカメラ性能やバッテリー寿命、デザインの方が重視される現実も無視できません。

結局のところ、iPhoneの成長エンジンはAI機能単体ではなく、総合的なユーザー体験の質と、それによって生み出される強固なエコシステムロックインにあるのです。

将来のAI機能は、この既存の強みをさらに補強する役割を果たすでしょう。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

地域別戦略と成長機会

アップルの地域別戦略に目を向けると、各市場で異なる課題と機会が浮かび上がってきます。特に注目すべきは中国市場での苦戦と、インド市場の将来性です。

中国市場の課題と対応策

中国市場では「Buy China」の消費者心理が強まり、アップルは厳しい状況に直面しています。

この傾向は政府の姿勢や国内メーカーの台頭により加速しており、単なる一時的な現象ではなく構造的な変化と捉えるべきでしょう。

Huaweiをはじめとする中国メーカーは技術力を高め、かつてのコピーキャット時代を脱し、独自のイノベーションで消費者の心を掴んでいます。

この課題に対し、アップルの取るべき戦略は二つあります。

一つは中国市場向けの特別機能やサービスの拡充です。

例えば中国のユーザーが好むカメラ機能や決済システムの最適化が考えられるでしょう。

もう一つは、現地企業とのパートナーシップ強化です。

アップルはすでに中国のAI企業百度などと提携していますが、今後はこうした現地との協力関係をさらに深めることで、「外国企業」というイメージを和らげる努力が必要となってきます。

インド市場の可能性

一方、インド市場は大きな可能性を秘めています。

現在アップルの総売上に占めるインドの割合はわずか3%程度ですが、ティム・クックCEOは長期的に10%まで成長させる野心を持っています。

インドでは中間層の拡大と若年層のスマートフォン普及が進んでおり、プレミアム端末への需要も高まりつつあります。

アップルはすでにインドに製造拠点を移し、関税の問題をクリアしながら現地での雇用創出も実現しています。

この動きは単なるコスト削減策ではなく、「メイク・イン・インディア」を掲げるモディ政権との関係強化という政治的側面も持っています。

今後は、インド市場向けの分割払いプランや下取りプログラムの拡充など、購入ハードルを下げる戦略がさらに重要になるでしょう。

米国・欧州市場での安定した需要の見通し

米国と欧州市場では、アップルは比較的安定した地位を維持しています。

特に米国市場ではiPhoneのシェアが50%を超え、圧倒的な存在感を示しています。この成熟市場では、単純な普及拡大ではなく、サービス収益の増加やアップグレードサイクルの維持管理が重要なポイントとなるでしょう。

Apple Watch、AirPods、そしてVisionProなどの周辺デバイスの普及によって、エコシステムのロックイン効果をさらに高めることが戦略の核心となります。

欧州市場では規制環境が厳しくなっているものの、プライバシー重視のアプローチがむしろ強みとなり得ます。

EUのデジタル市場法への対応は短期的には負担ですが、長期的には消費者信頼の獲得につながる可能性があります。

これらの地域戦略を総合すると、中国市場の苦戦を米国・欧州の安定性とインド市場の成長でカバーするバランス戦略が、アップルの今後の方向性と言えるでしょう。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

アップル投資価値の再評価

現在のPER29倍の評価は妥当か

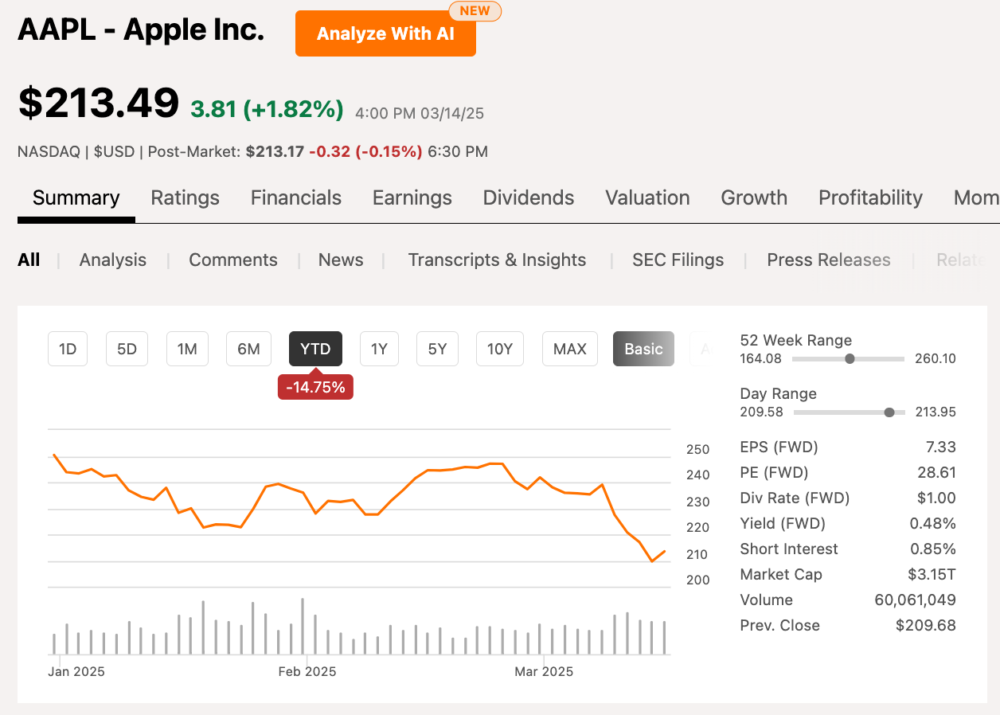

アップル株の現在の予想PER29倍という評価は、一見すると割高に感じられるかもしれません。

AI導入の遅れにもかかわらず、市場はアップルに高い期待を寄せていることが分かります。

この評価は妥当なのでしょうか?

結論から言えば、アップルの場合、単純なPER比較では実態を正確に反映できない側面があります。

短期的な株価変動と長期的な成長価値

まず考慮すべきは、アップルの収益の質と安定性です。

サブスクリプションベースのサービス収益が全体の25%以上を占め、この比率は上昇傾向にあります。

サービス部門の利益率は約70%と非常に高く、ハードウェア販売に依存していた過去のアップルとは収益構造が大きく異なっています。

また、アップルのバランスシートの健全性も評価に値します。

538億ドルの現金及び短期有価証券を保有し、積極的な自社株買いプログラムを継続しています。

2024年だけで約1,000億ドルの自社株買いを実施し、この株主還元策が株式の希薄化を防ぎ、1株あたり収益の底上げに貢献しているのです。

短期的には、AI導入遅延のニュースが株価に圧力をかけるでしょう。

特に業績予想が下方修正される可能性もあり、四半期ごとの変動は避けられないでしょう。

しかし、こうした短期的な調整は長期投資家にとってはむしろ買い増しの好機と捉えることができます。

AIの遅延が株価に与える実際の影響分析

AIが株価に与える実際の影響を考える際には、二つの重要な観点があります。

一つ目は、市場がすでにAI遅延をある程度織り込み始めているという点です。

モルガン・スタンレーをはじめとする多くのアナリストが目標株価を引き下げており、「期待値の調整」が進行中と言えるでしょう。

二つ目は、アップルにとってAIが「ゲームチェンジャー」ではなく「強化要素」である点です。

GoogleやMeta、Microsoftと異なり、アップルのビジネスモデルはAIそのものから収益を得るのではなく、ハードウェアとサービスの魅力を高めるためにAIを活用する戦略です。

つまり、AI導入の遅れは成長加速の遅延であって、ビジネスモデルの崩壊ではないのです。

長期的な成長価値を考えると、アップルは現在の評価に見合う、またはそれ以上の潜在力を秘めています。

サービス収益の継続的な成長、インド市場での拡大、そして2025年に予定されているアップルインテリジェンスの導入は、今後数年間の成長エンジンとなるでしょう。

また、AR/VRデバイスやApple Carなど、将来的な新規カテゴリー参入の可能性も株価の上昇要因となり得ます。

結論として、アップル株の予想PER29倍という評価は、同社の収益の質、バランスシートの強さ、そして長期的な成長見通しを考慮すれば、決して不当に高いとは言えません。

短期的な変動はあるものの、AI遅延を過度に悲観せず、むしろ投資機会として捉える視点が重要だと考えています。

最後までお読みいただき、ありがとうございました。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。