JPモルガン・チェース(JPM)今後の株価見通し!事業内容や将来性を分析!

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

JPモルガン・チェース(JPM)は、今後も安定的な成長が期待できる魅力的な投資対象です。

わたしは長期投資家として、この米国最大手の銀行株に注目しています。

同社は2025年第2四半期決算で純利益150億ドルを達成し、堅調な業績を継続中です。

特に商業・投資銀行部門とマーケット事業の好調さが際立ちます。

金融規制緩和への期待も高まっており、今後の株価上昇要因となるでしょう。

この記事では、JPMの事業内容から最新決算、将来性まで詳しく分析していきます。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

事業内容

JPモルガン・チェースは4つの主要事業で多角的な収益基盤を築いており、米国最大手銀行としての地位を確立しています。

2025年第2四半期 事業部門別業績

| 事業部門 | 売上高 | 構成比 |

|---|---|---|

| 個人・法人銀行 | 188.5億ドル | 41.3% |

| 商業・投資銀行 | 195.4億ドル | 42.8% |

| 資産・資産管理 | 57.6億ドル | 12.6% |

| コーポレート | 15.4億ドル | 3.4% |

| 合計 | 456.8億ドル | 100% |

| 事業部門 | 純利益 | 構成比 |

|---|---|---|

| 個人・法人銀行 | 51.7億ドル | 34.5% |

| 商業・投資銀行 | 66.5億ドル | 44.3% |

| 資産・資産管理 | 14.7億ドル | 9.8% |

| コーポレート | 17.0億ドル | 11.3% |

| 合計 | 149.9億ドル | 100% |

個人・法人銀行部門(CCB)

最大の事業である個人・法人銀行部門(CCB)では、全米約4,700店舗を通じて個人や中小企業に金融サービスを提供しています。

預金残高は1兆ドルを超え、クレジットカード事業も含む幅広いサービスを展開中です。

2025年第2四半期は純利益52億ドルを達成し、安定した収益源となっています。

商業・投資銀行部門(CIB)

商業・投資銀行部門(CIB)は大企業向けの融資やM&A助言を手がける高収益事業です。

マーケット業務では債券や株式の売買を仲介し、89億ドルの売上を記録しました。

投資銀行手数料では世界1位のウォレットシェア8.9%を誇ります。

資産・資産管理部門(AWM)

資産・資産管理部門(AWM)は運用資産4.3兆ドルという巨大な規模を持ちます。

富裕層向けプライベートバンキングや機関投資家向け資産運用を提供し、手数料収入の安定化に貢献しています。

コーポレート部門

コーポレート部門は本社機能や投資業務を担当し、グループ全体の資金調達や資本配分を管理しています。

この多様な事業構成により、景気変動の影響を分散できる強固なビジネスモデルを構築しているといえるでしょう。

将来性

JPモルガン・チェースの将来性は極めて明るく、複数の成長ドライバーが長期的な株価上昇を支える構造となっています。

わたしは特に①金融規制緩和、②デジタル化推進、③グローバル展開の3つの要因に注目しています。

将来性①:金融規制緩和による収益機会の拡大

2025年以降の金融規制緩和は、JPモルガン・チェースにとって素晴らしい追い風となるでしょう。

ジェイミー・ダイモンCEOは決算説明会で、現在の規制環境の見直しに期待を示しています。

特にG-SIB(グローバル・システム上重要な銀行)規制の緩和が実現すれば、資本効率の大幅改善が期待できます。同規制は米国の大手銀行に対して過度な資本積み増しを求めており、競争力の阻害要因となっていました。

SLR(補完的レバレッジ比率)の調整も重要なポイントです。この規制緩和により、低リスク資産への投資拡大や市場作り業務の活性化が可能になります。実際に経営陣は規制緩和について「システムをより簡素で効率的にできる」と前向きな見解を表明中です。

さらにCCAR(包括的資本分析・審査)の見直しにより、中小企業向け貸出拡大への道筋も見えています。

これらの規制緩和が段階的に進めば、同社の貸出余力は大きく向上するでしょう。

将来性②:デジタル技術とAI活用による効率化

デジタル変革への投資が、長期的な競争優位性を築く重要な要因となっています。

同社はモバイル顧客数が前年同期比8%増と堅調な伸びを示しており、デジタル化戦略が着実に成果を上げています。

AI技術の活用では、LLM(大規模言語モデル)を業務効率化に導入する方針を明確化しています。ダイモンCEOは「LLMを使って顧客データを活用し、サービス向上に役立てる」と述べており、AI投資に積極的な姿勢を示しています。

ステーブルコインやデジタル通貨への対応も注目されます。同社はJPMコインを通じて企業間決済の効率化を進めており、新しい金融インフラ構築に取り組んでいます。フィンテック企業との競争が激化する中、こうした技術革新への投資は不可欠でしょう。

さらに業務プロセスの自動化により、コスト削減効果も期待されます。

これらのデジタル投資が実を結べば、長期的な収益性向上につながると考えています。

将来性③:中間市場開拓とグローバル展開

中間市場(ミドルマーケット)への本格参入が、新たな成長機会を創出しています。

同社は500名のバンカーを新設のイノベーション・エコノミー部門に配置し、従来カバーできていなかった企業層の開拓を進めています。

この市場はシリコンバレーバンクが手がけていた分野であり、同行の破綻により競争環境が大きく変化しました。JPモルガン・チェースはこの機会を捉え、中堅企業向けに融資・決済・資産管理など包括的なサービスを提供する戦略です。

国際展開では、欧州での中堅企業向けビジネスが好調な成果を示しています。

経営陣は「欧州でのミドルマーケット事業は素晴らしい結果を残している」と述べており、今後も積極的な海外展開が予想されます。

また富裕層向けプライベートバンキングでも、国際的な顧客基盤拡大を進めています。アジア・太平洋地域での富裕層増加トレンドを捉え、長期的な手数料収入の安定化を図る方針です。

- 金融規制緩和による収益機会の拡大

- デジタル技術とAI活用による効率化

- 中間市場開拓とグローバル展開

これら3つの成長戦略が相乗効果を発揮すれば、JPモルガン・チェースは今後も持続的な成長を実現できる魅力的な投資先となるでしょう。

バリュエーション

現在のバリュエーションは適正水準にあり、長期投資家にとって魅力的な投資機会を提供しています。

PSRとPERは、過去の水準と比較してやや割高水準です。

| PSR(過去10年平均) | 3.4倍 |

| PSR(過去5年平均) | 3.6倍 |

| PSR(過去12ヶ月) | 5.1倍 |

| PSR(今後12ヶ月) | 4.6倍 |

| PER(過去10年平均) | 11.9倍 |

| PER(過去5年平均) | 11.5倍 |

| PER(過去12ヶ月) | 15.0倍 |

| PER(今後12ヶ月) | 15.6倍 |

ただし業績の安定性と成長性を考慮すれば、この倍率は決して高くないでしょう。

長期的な視点で見れば、JPモルガン・チェースの株価は業績成長に見合った適切な評価を受けており、投資妙味のある水準にあると考えています。

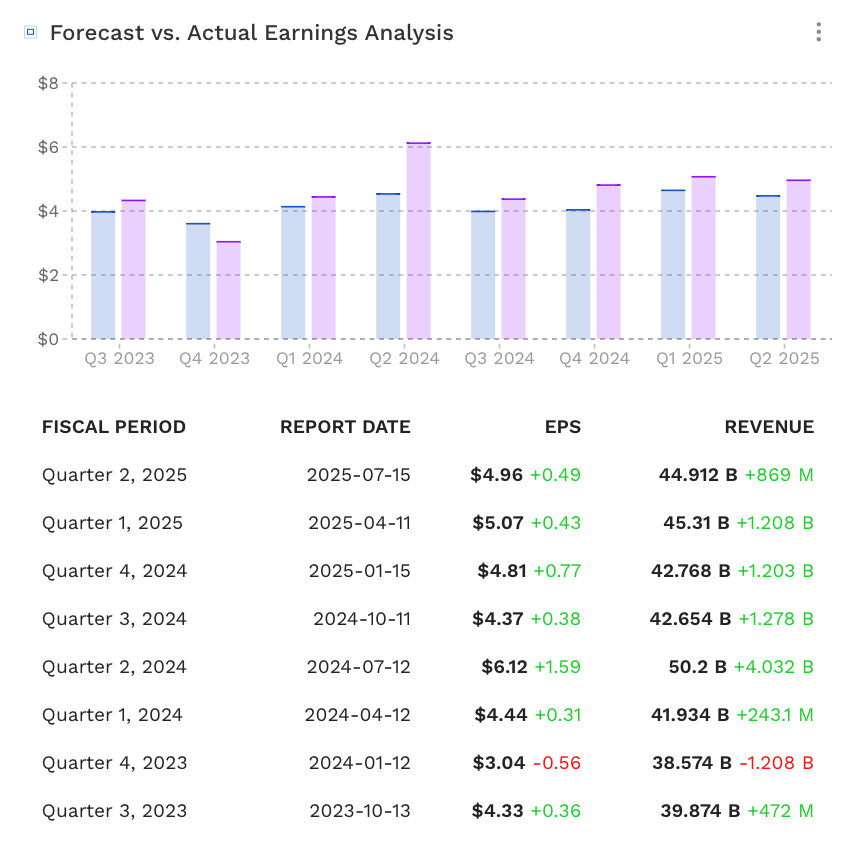

最新の四半期決算

直近8回の決算のうち、7回は市場予想を上回っています。

グラフはfinboxから引用しています。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

投資リスク

JPモルガン・チェース株への投資には複数のリスク要因が存在しており、これらのリスクを十分理解した上で投資判断を行うことが重要だと考えています。

最大のリスクは景気後退による信用コストの急激な増加でしょう。2025年第2四半期の信用コストは28億ドルでしたが、経済環境が悪化すれば大幅に拡大する可能性があります。特に商業用不動産向け融資や消費者ローンでの損失拡大が懸念されます。

金利変動リスクも重要な要因となっています。金利低下局面では純金利収入(NII)の減少が避けられません。同社のNII見通しは約955億ドルとされていますが、予想以上の利下げが実施されれば下振れリスクが高まるでしょう。

規制強化のリスクも無視できません。政策変更により金融規制が再び厳格化されれば、資本効率の悪化や事業制約につながる恐れがあります。現在は規制緩和への期待が高まっていますが、政治情勢の変化で方向性が変わる可能性もあります。

さらに競合激化による収益圧迫も注意すべき点です。フィンテック企業やプライベートクレジット市場の拡大により、伝統的な銀行業務での競争が激しくなっています。

これらのリスク要因を踏まえつつ、長期的な視点で投資判断を行うことが賢明な戦略といえるでしょう。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

個人的な投資判断とまとめ

わたしはJPモルガン・チェース株を「買い」と判断しており、長期投資家にとって魅力的な投資機会だと考えています。

投資判断の根拠として、まず事業基盤の強固さがあげられます。

米国最大の銀行として圧倒的な規模を誇り、高い参入障壁により競争優位性を維持しています。4つの事業部門すべてで安定した収益を確保している点も評価すべきポイントです。

2025年第2四半期 事業部門別業績

| 事業部門 | 売上高 | 構成比 |

|---|---|---|

| 個人・法人銀行 | 188.5億ドル | 41.3% |

| 商業・投資銀行 | 195.4億ドル | 42.8% |

| 資産・資産管理 | 57.6億ドル | 12.6% |

| コーポレート | 15.4億ドル | 3.4% |

| 合計 | 456.8億ドル | 100% |

| 事業部門 | 純利益 | 構成比 |

|---|---|---|

| 個人・法人銀行 | 51.7億ドル | 34.5% |

| 商業・投資銀行 | 66.5億ドル | 44.3% |

| 資産・資産管理 | 14.7億ドル | 9.8% |

| コーポレート | 17.0億ドル | 11.3% |

| 合計 | 149.9億ドル | 100% |

将来性の面では、金融規制緩和による恩恵が大きく期待されます。

G-SIB規制やSLRの見直しが進めば、資本効率の大幅改善につながるでしょう。またデジタル化やAI活用による業務効率化も、長期的な競争力向上に寄与すると予想されます。

- 金融規制緩和による収益機会の拡大

- デジタル技術とAI活用による効率化

- 中間市場開拓とグローバル展開

もちろん信用リスクや金利変動などの不安要素は存在します。しかし同社の財務健全性と経営陣の手腕を考慮すれば、これらのリスクは適切に管理されると考えています。

長期保有を前提とした投資であれば、JPモルガン・チェース株は安定したリターンを提供してくれる素晴らしい選択肢となるはずです。

最後までお読みいただき、ありがとうございました。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。