【米国株 銘柄分析】アッヴィ(ABBV)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

アッヴィ(ABBV)の2010年度~2019年度の決算データをまとめました。

証券会社と銀行で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

データソースは、こちらです。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

アッヴィ 基本データ

基本情報

| 会社名 | AbbVie Inc. |

| ティッカー | ABBV |

| 本社 | イリノイ州 |

| セクター | ヘルスケア |

| 決算 | 12月 |

事業内容

アッヴィは医薬品メーカー。

医薬品の研究、開発に従事。

免疫学、慢性 腎疾患、C型肝炎、婦人病、腫瘍、および神経系疾患など、特殊治療を要する分野の医薬品を手掛ける。

多発性硬化症、パーキンソン病、アルツハイマー病などの治療薬も製造。

(Bloombergから引用)

株価チャート

アッヴィは、アボット・ラボラトリーズ(ABT)から2013年に分社化された会社です。

近年、株価が低迷しているのは、主力医薬品である『ヒュミラ』の特許が、ヨーロッパで2018年、アメリカでも2023年に切れるため業績の悪化が懸念されています。

また、昨年、しわ取り薬『ボトックス』やドライアイ治療薬などを販売するアラガンの買収を発表。

買収金額630億ドルが高額で、財務を圧迫すると評価され、アッヴィの株価を低迷させる原因となりました。

アッヴィ 業績

売上高・営業利益

業績は安定して成長しています。

売上の半分以上は『ヒュミラ』で構成されています。

ヒュミラは、世界で最も売れている医薬品で、アッヴィの業績を支えています。

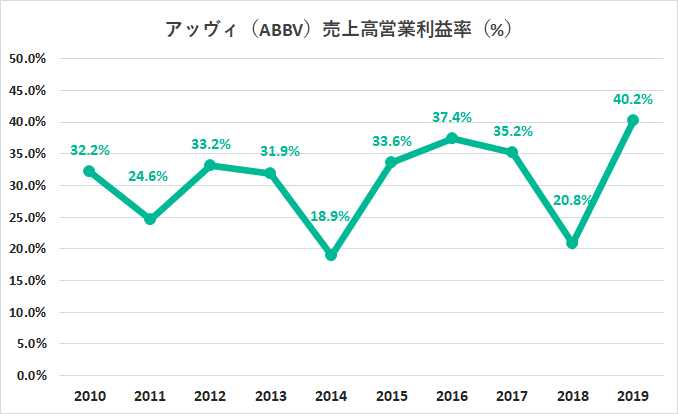

営業利益率

営業利益率は優良企業の目安とされる10%を大きく超えています。

バイオ医薬品は、変化に敏感な生物を用いた製造工程でつくられるため、非常に複雑な仕組みです。

価格競争にさらされるリスクが少ないため利益率の高い事業。

EPS(1株当たり利益)

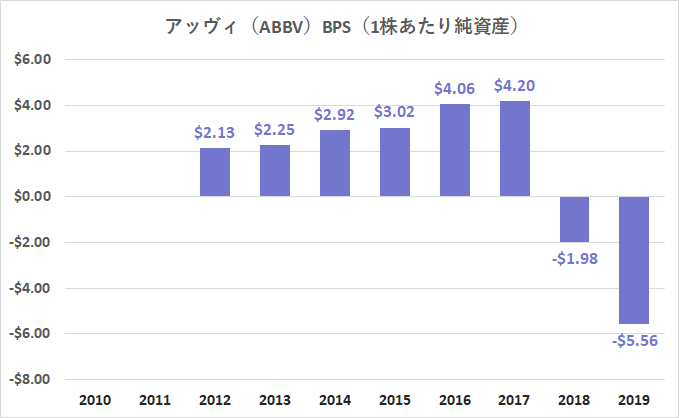

BPS(1株当たり純資産)

会社の体力をあらわす純資産はマイナスに転じています。

債務超過の状態で、財務は健全とはいえません。

しかし、事業やフリーキャッシュフローの安定性を考えると無理のない範囲ではないかと思います。

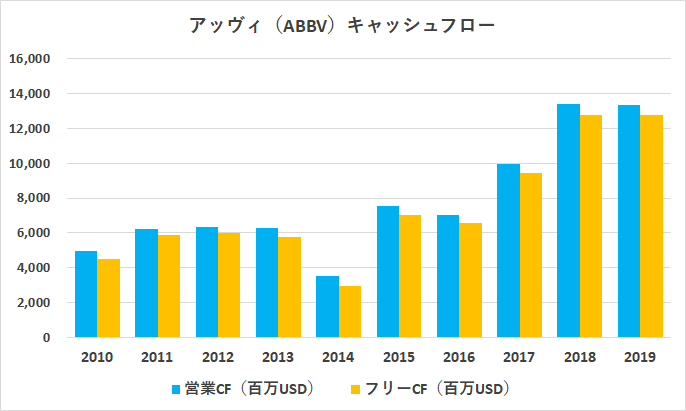

キャッシュフロー

フリーキャッシュフローは、非常に安定しています。

営業キャッシュフローのほとんどが、フリーキャッシュフローになっており利益率の高い事業といえます。

また、アラガンの2019年度のフリーキャッシュフローは、68億ドル。

予定通り買収が完了すれば、アラガンのフリーキャッシュフローが加わります。

アッヴィ 株主還元

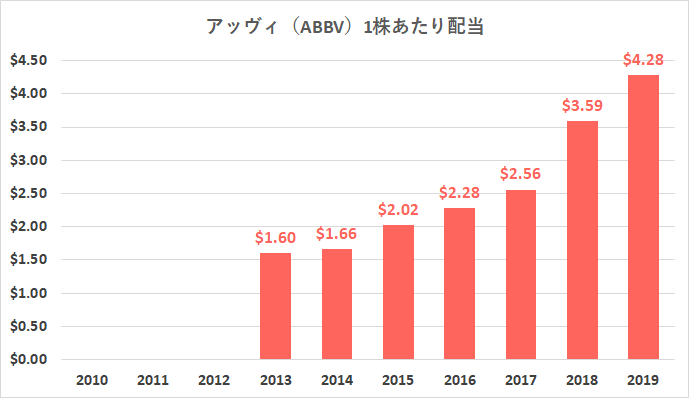

1株あたり配当

配当は増配傾向です。

アボット・ラボラトリーズから分社化される前から通算すると、47年連続増配中です。

2020/5/7時点の予想配当利回りは5.5%。

配当性向

配当性向は、余裕をもって配当を払える水準である50%を超えています。

こちらもアラガン買収によるフリーキャッシュフローの増加によってある程度補うことが可能です。

自社株買い

自社株買いについても実施しており株主還元に積極的です。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

アッヴィ バリュエーション

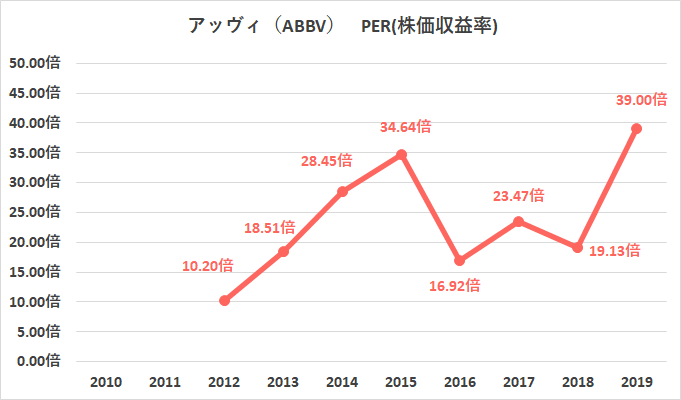

PER(株価収益率)

過去5年間の平均PERは15.11倍

2020/5/7時点のPERは25.07倍

PBR(株価純資産倍率)

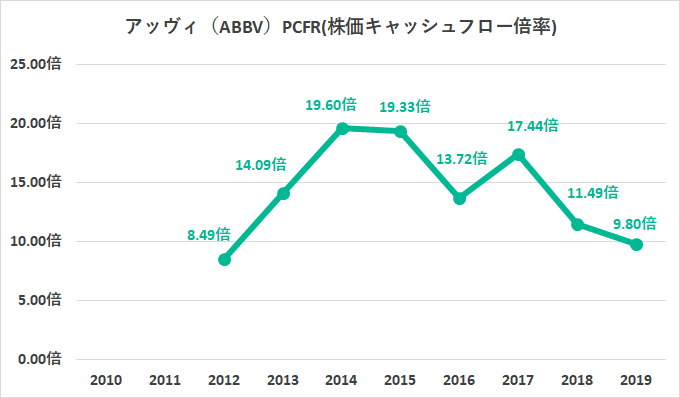

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは14.09倍

2020/5/7時点のPCFRは9.51倍

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

コメント

割安なバリュエーションや配当利回りは非常に魅力的です。

財務は健全ではありませんが、それを補えるフリーキャッシュフローは潤沢で非常に安定しています。

ヒュミラ以外の薬も成長してきており、今後は買収したアラガンからのフリーキャッシュフローや買収によるシナジー効果も見込まれます。

景気が悪くなったからという理由で、アッヴィの薬の使用を控える人は、少ないでしょうから不景気への耐性もあります。

現在、金融緩和により米国株は上昇していますが割安なディフェンシブ株として魅力的な投資先だと考えます。

わたしは、アッヴィへの投資を開始しました♪

ヘルスケア関連株や高配当株に関連する記事はこちら

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。