アステラ・ラブズ(ALAB)今後の株価見通し!事業内容や将来性を分析!

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

AI革命の恩恵を受ける「隠れた勝者」として、アステラ・ラブズを紹介します。

同社は、データセンターやAIインフラに欠かせない半導体接続ソリューションを提供する企業です。

特に注目すべきは、NVIDIAのサプライヤーでありながら、同時にカスタムシリコンも供給する二重のメリットを持つ点でしょう。

2025年第1四半期の売上は前年同期比144%増という驚異的な成長を記録しました。

この成長の背景には、AI市場の急拡大とデータセンターの高速化需要があります。

本記事では、同社の事業内容から最新決算まで詳しく分析し、投資判断に必要な情報をお伝えします。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

アステラ・ラブズ(ALAB)事業内容

Astera Labsは、AIデータセンターの「血管」とも言える接続技術で圧倒的な競争力を築いています。

高い技術力と顧客との密接な関係が、新規参入を極めて困難にしているのが特徴です。

事業内容:AIラック全体の接続性を担う

同社の主力事業は、データセンター向けの半導体接続ソリューションです。

簡単に言えば、GPUやCPUなどの高性能チップ同士をつなぐ「橋渡し役」を担っています。

主要製品には以下の3つです。

Ariesシリーズ(PCIeリタイマー)

データ信号を増幅・整形し、長距離伝送を可能にする製品群です。

NVIDIAのAIサーバーで広く採用されており、同社の収益の柱となっています。

Scorpioシリーズ(ファブリックスイッチ)

複数のGPUを効率的に接続するスイッチ製品です。

特にカスタムASIC向けの需要が急拡大しており、2025年には全売上の10%以上を占める見込みです。

Taurusシリーズ(イーサネット接続)

高速ネットワーク接続を実現する製品群で、大手ハイパースケーラー企業での採用が進んでいます。

参入障壁:技術と関係性の二重の壁

Astera Labsが築いた参入障壁は非常に高く、競合他社の追随を困難にしています。

技術的優位性

同社の製品は、AI専用に設計された独自技術を搭載しています。

特に「COSMOS」と呼ばれるソフトウェアスイートは、データセンター全体の可視化と管理を実現する画期的な技術です。

この技術により、顧客は障害を事前に予測し、性能を最適化できます。

顧客との深い関係

NVIDIAをはじめとする大手企業との長期的なパートナーシップが強みです。

新製品の開発段階から顧客と密接に連携し、ニーズに合わせた製品を共同開発しています。

この関係性は一朝一夕では築けません。

認証・検証プロセス

データセンター向け製品は厳格な品質基準をクリアする必要があります。

同社は「Cloud-Scale Interop Lab」という専用施設で、様々な機器との互換性テストを実施しており、この検証能力が大きな差別化要因となっています。

これらの要因により、Astera Labsは競合他社から一歩抜きん出た地位を確立しているのです。

アステラ・ラブズ(ALAB)将来性

Astera Labsの将来性は極めて明るく、AI市場の拡大とともに長期的な成長が期待できます。

特に新技術UALinkの普及により、数十億ドル規模の新たな市場機会が開けています。

- UALinkで数十億ドルの新市場を開拓

- NVIDIAとの戦略的パートナーシップ強化

- カスタムASIC市場での圧倒的な存在感

UALinkで数十億ドルの新市場を開拓

UALink技術により、2029年までに数十億ドル規模の追加市場機会が見込まれています。

同社が最も力を入れているのが「UALink(Ultra Accelerator Link)」という新しい接続技術です。

この技術は、AI訓練や推論処理で必要となる大規模なGPUクラスターを効率的につなぐものです。

UALinkの最大の特徴は、従来技術の良いとこ取りをした点にあります。

PCIeの使いやすさとイーサネットの高速性を組み合わせ、より効率的なデータ転送を実現します。

市場規模の拡大

2025年4月に業界標準仕様が正式リリースされました。

この標準化により、多くの企業がUALink対応製品の開発を本格化させています。

同社のCEOは「UALinkにより2029年までに数十億ドルの市場機会が生まれる」と述べており、新たな成長エンジンとして期待されています。

技術的な優位性

UALinkは既存のイーサネット技術を改良したものと比べて、明らかな性能面でのメリットがあります。

特に遅延時間の短縮と高いスループットが実現できるため、AI処理に最適化されています。

NVIDIAとの戦略的パートナーシップ強化

NVIDIAとの長期的な協力関係により、次世代AI市場での地位がさらに強固になっています。

同社とNVIDIAの関係は単なる取引先を超えた戦略的パートナーシップです。

最新のBlackwell GPUでも同社の技術が採用されており、関係性は一層深まっています。

NVLink Fusionエコシステムへの参加

2025年5月、NVIDIAの新しい「NVLink Fusion」エコシステムに参加することが発表されました。

これにより、同社の技術がNVIDIAの次世代プラットフォームに深く組み込まれることになります。

共同開発の実績

両社は複数世代にわたって共同開発を続けています。

最近では業界初のPCIe 6.0完全互換性をNVIDIA Blackwell GPUで実現しました。

このような技術的な協力により、同社の製品は常に最新のAI技術に対応できる体制が整っています。

カスタムソリューションの拡大

NVIDIAの標準製品だけでなく、各企業のニーズに合わせたカスタムソリューションの開発も進んでいます。

これにより、より高い付加価値を提供できるようになりました。

カスタムASIC市場での圧倒的な存在感

大手テック企業による独自チップ開発の加速により、カスタムASIC市場での需要が急拡大しています。

AI技術の進歩に伴い、汎用的なGPUではなく特定用途に最適化されたカスタムチップの需要が高まっています。

この流れが同社にとって大きな追い風となっています。

Amazonの巨額投資

Amazonは自社開発のAIチップ「Trainium」に1000億ドルを投資すると発表しました。

このような大規模投資により、カスタムASIC市場は急速に拡大しています。

同社はこうしたカスタムチップをつなぐ接続技術のリーディングカンパニーとして、この成長の恩恵を直接受けられる立場にあります。

Scorpio Xシリーズの成長

カスタムASIC向けの主力製品「Scorpio X」シリーズは、同社の将来を担う重要な製品群です。

この製品は「アンカーソケット」と呼ばれ、AI機器全体の中核となる役割を果たします。

2025年後半から本格的な量産が始まり、2026年には同社最大の製品ラインになると予想されています。

多様な顧客基盤

カスタムASIC市場では、Amazon以外にもGoogle、Meta、Microsoftなど大手テック企業が独自チップの開発を進めています。

これらの企業すべてが潜在的な顧客となるため、市場の裾野は非常に広いのが特徴です。

技術的な差別化

同社のCOSMOSソフトウェアは、カスタムASIC環境でより高度な機能を発揮します。ネットワーク全体の可視化や障害予測など、他社では提供できない付加価値を提供しています。

これらの要因により、Astera Labsは長期的な成長軌道に乗っていると言えるでしょう。

アステラ・ラブズ(ALAB)最新の四半期決算

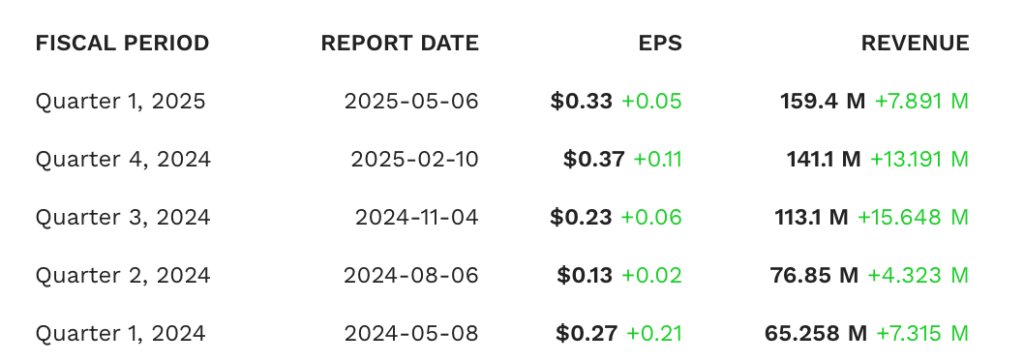

2025年第1四半期の決算は市場予想を大幅に上回る好調な内容でした。

アステラ・ラブス $ALAB

— モモ🇺🇸米国株投資 (@momoblog0214) May 7, 2025

2025年度Q1決算を発表‼️

記録的な四半期売上高を達成✨

AIインフラ向け接続ソリューションが好調✨

株価は決算発表後の取引で6%下落📉

🔸FY25 Q1業績

⭕️EPS: 0.33ドル(予想0.28ドル)

⭕️売上高: 1.594億ドル(予想1.516億ドル)

📈売上高成長率: +144% Y/Y、+13% Q/Q

🔸FY25… pic.twitter.com/vWXFb9TcoX

売上は前年同期比144%増の驚異的な成長を記録し、AI市場の恩恵を十分に取り込んでいることが確認できます。

売上高:過去最高を更新

売上高は1億5,940万ドルとなり、前四半期比13%増、前年同期比144%増の力強い成長を実現しました。

この成長は主にAries製品とTaurus製品が牽引しています。

特に注目すべきは、カスタムASIC向けの需要拡大です。

大手ハイパースケーラー企業でのAI導入が加速し、同社の製品への需要が急増しています。

利益率:高い収益性を維持

Non-GAAP粗利率は74.9%と高水準を保っています。

これは同社の技術力の高さと製品の付加価値の大きさを示しています。

Non-GAAP営業利益率は33.7%となり、効率的な事業運営が続いていることが分かります。

研究開発への積極投資を続けながらも、しっかりと利益を確保できている点は評価できるでしょう。

1株利益:市場予想を大幅上回る

Non-GAAP希薄化1株利益は0.33ドルとなり、市場予想の0.10ドルを大きく上回りました。

この好調な業績は投資家にとって大きなサプライズとなっています。

キャッシュポジション:財務基盤は盤石

現金・現金同等物・有価証券の合計は9億2,500万ドルと潤沢です。

これにより、積極的な研究開発投資や事業拡大に必要な資金を十分に確保しています。

次四半期の見通し:成長継続を予想

2025年第2四半期の売上予想は1億7,000万~1億7,500万ドルとしており、前四半期比7~10%の成長を見込んでいます。

特に期待されるのがScorpio製品の本格出荷です。

カスタムGPUベースのラックスケールAIシステム向けの需要が第2四半期後半から本格化する見込みです。

経営陣は2025年通年でScorpio製品が全売上の10%以上を占めると予想しており、新たな成長エンジンとして期待が高まっています。

これらの結果から、Astera Labsは順調にAI市場の成長を取り込み、持続的な拡大路線にあることが確認できました。

アステラ・ラブズ(ALAB)バリュエーション

現在の株価は予想PSR21.3倍とやや割高な水準にあり、短期的には調整リスクが存在します。

ただし、AI市場の爆発的成長と同社の独占的地位を考慮すると、長期投資家にとっては許容範囲内の評価と言えるでしょう。

現在の株価水準:高成長を先取りした評価

株価は2025年6月7日終値で90.75ドルとなっています。

IPO後の52週高値147.39ドルからは約40%下落していますが、52週安値36.22ドルからは2.5倍の水準です。

予想PSR(株価売上高倍率)は21.3倍と、一般的な半導体企業と比べて明らかに高い評価となっています。

これは市場が同社の将来性に大きな期待を寄せている証拠と言えるでしょう。

割高感の背景:成長期待が株価を押し上げ

PSR21.3倍という数字は、確かに割高感があります。

通常の半導体企業であれば5-10倍程度が一般的であり、現在の評価は将来の成長を大きく先取りした水準です。

この高い評価の背景には、AI市場の急拡大とUALinkによる新市場創出への期待があります。

投資家は同社を「次世代の成長株」として位置づけており、プレミアム評価を正当化しています。

成長率との比較:高成長なら妥当な可能性

前年同期比144%という驚異的な成長率を考慮すると、現在の評価も理解できます。

この成長ペースが続けば、2-3年後には現在のPSRは大幅に低下することになります。

特に重要なのは利益率の高さです。

Non-GAAP営業利益率33.7%という数字は、単なる売上拡大ではなく、収益性を伴った成長であることを示しています。

同業他社との比較:AI関連では標準的

AI関連の半導体企業は総じて高い評価を受けており、同社の水準も業界内では標準的と言えます。

ニッチ分野でのリーディングポジションと高い参入障壁を考慮すると、一定のプレミアムは妥当でしょう。

ただし、競合他社の動向や市場環境の変化により、この評価水準が維持できるかは注意深く見守る必要があります。

投資判断のポイント:リスク許容度がカギ

現在の株価水準は、明らかに「成長が続く」ことを前提とした評価です。

AI市場の拡大が予想通り進めば大きなリターンが期待できますが、成長が鈍化した場合の下落リスクも大きくなります。

短期的には割高感から調整する可能性が高いものの、3-5年の長期投資であれば現在の水準でも魅力的と判断できます。

ただし、リスク許容度の高い投資家向けの銘柄と言えるでしょう。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

アステラ・ラブズ(ALAB)投資リスク

Astera Labsへの投資には複数のリスクが存在し、特にAI市場の成長鈍化と地政学的リスクには注意が必要です。

高い株価評価も相まって、慎重な投資判断が求められる状況と言えるでしょう。

AI市場の成長鈍化リスク:最大の懸念材料

同社の業績はAI市場の拡大に大きく依存しています。

もしAI投資ブームが一段落すれば、需要減少により業績が大幅に悪化する可能性があります。

特に心配なのは、大手テック企業のAI投資が想定より早く頭打ちになることです。

ChatGPTブームから数年が経ち、一部では「AI疲れ」も指摘されています。

過去のITバブルを振り返ると、新技術への過度な期待が修正される局面では、関連企業の株価が大幅に下落するケースが多く見られました。

競合他社の台頭:技術優位性の持続性

現在は圧倒的な技術力を誇る同社ですが、半導体業界では技術の進歩が非常に速いのが特徴です。

大手企業が本格参入すれば、競争環境が一変する可能性があります。

特にインテルやブロードコムなどの巨大企業が、同社の事業領域に本格的に乗り出してくるリスクは無視できません。

資金力や販売力で劣る同社にとって、大きな脅威となるでしょう。

地政学的リスク:中国市場への影響

米中関係の悪化により、中国向けの売上に影響が出ています。

同社は「中国売上は全体の10%未満で管理可能」としていますが、規制がさらに厳しくなれば追加的な影響は避けられません。

また、台湾有事などの地政学的緊張が高まれば、半導体サプライチェーン全体に大きな混乱が生じるリスクもあります。

顧客集中リスク:特定企業への依存度

NVIDIAをはじめとする大手企業との関係は強みですが、同時にリスクでもあります。

主要顧客の戦略変更や関係悪化があれば、業績に直接的な打撃を与えかねません。

特にNVIDIAが自社で接続技術を内製化する動きを見せた場合、同社の事業基盤が大きく揺らぐ可能性があります。

高い株価評価:調整リスクの存在

現在のPSR21.3倍という評価は、完璧な成長シナリオを前提としています。

少しでも期待を下回る結果が出れば、株価の大幅な調整は避けられないでしょう。

特に短期的には、決算発表のたびに大きな株価変動が予想されます。

投資する場合は、このボラティリティに耐えられる資金管理が必要です。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

アステラ・ラブズ(ALAB)個人的な投資判断とまとめ

Astera Labsは長期的な成長ポテンシャルを持つ魅力的な企業ですが、現在の高い株価評価を考慮すると慎重な投資戦略が必要です。

リスク許容度の高い投資家にとって、3-5年の長期投資であれば検討に値する銘柄と言えるでしょう。

投資判断:長期投資家向けの成長株

同社への投資判断は「条件付きで買い」とします。

ただし、これは短期的な利益を狙うものではなく、AI革命の恩恵を長期的に享受することを目的とした投資戦略です。

現在のPSR21.3倍という評価は確かに高い水準ですが、

UALinkによる数十億ドル市場の開拓や、Scorpio製品の本格展開を考慮すると、3-5年後には妥当な水準まで下がる可能性があります。

投資に適した人:リスクを理解できる投資家

この銘柄が適しているのは、以下のような投資家です。

成長株投資の経験がある人

株価の激しい変動に慣れており、短期的な下落に動揺しない投資家に向いています。

AI関連銘柄特有のボラティリティを理解していることが重要でしょう。

長期投資を前提とする人

少なくとも3年以上の保有を前提とし、企業の成長を見守れる忍耐力が必要です。

四半期ごとの決算に一喜一憂せず、大きな流れを見極める視点が求められます。

AI技術の将来性を信じる人

AI市場の長期的な拡大を確信しており、一時的な調整があっても投資を継続できる信念を持つ投資家に適しています。

投資戦略:分散投資とタイミング分散

投資を検討する場合は、以下の戦略を推奨します。

ポートフォリオの一部として投資

全資産の5-10%程度に留め、他の安定した銘柄とバランスを取ることが重要です。

単一銘柄への過度な集中は避けるべきでしょう。

タイミングを分散した購入

一度に大きな金額を投資するのではなく、数回に分けて購入することをお勧めします。

特に決算発表後の株価変動を利用した買い増しが効果的かもしれません。

今後の注目ポイント:投資判断の材料

投資を継続する上で、以下の指標に注目してください。

四半期決算の内容

売上成長率の維持、Scorpio製品の出荷状況、新規顧客の獲得状況が重要な判断材料となります。

UALinkの普及状況

業界標準としての採用が進むかどうかが、長期的な成長を左右する最重要ファクターです。

競合他社の動向

大手企業の参入や新技術の登場など、競争環境の変化には常に注意を払う必要があります。

最終的な結論:慎重な楽観論

Astera Labsは「AI革命の隠れた勝者」として大きな可能性を秘めています。

ただし、その可能性を享受するためには、相応のリスクを受け入れる覚悟が必要です。

投資を検討する際は、自身のリスク許容度と投資期間を十分に考慮し、無理のない範囲で投資することをお勧めします。

最後までお読みいただき、ありがとうございました。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。