不確実な市場でもインサイダーが買い増す3銘柄:MRVL、ADBE、AXPの事業内容と将来性を分析!

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

市場が不安定さを増す2025年、賢明な投資家はインサイダー取引に注目しています。

特に経営陣が自社株を買い増す行動は、株価の将来性に対する強い自信の表れと言えるでしょう。

本記事では、最近インサイダー買いが目立つ3銘柄に焦点を当てます。

これらの企業では、取締役や幹部が数十万から100万ドル規模の自社株を購入。

各社は52週安値近くで取引されながらも、強固なファンダメンタルズと明確な成長戦略を持っています。

AI、デジタル変革、プレミアム金融サービスという異なる分野で競争優位性を確立したこれら3銘柄の事業内容と将来性を分析していきましょう。

不確実な時代だからこそ見えてくる投資機会があります。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

なぜ今、インサイダー取引に注目すべきなのか

「インサイダーは株価が上がると信じて買う」- ピーター・リンチの言葉の意味

著名な投資家ピーター・リンチは「インサイダーが株を買うのは、将来的に株価が上昇すると信じているからだ」という名言を残しています。

これは単なる格言ではなく、実際の投資戦略の要となる考え方なのです。

会社の経営陣や取締役は、その企業の内部情報に最も近い立場にあります。

彼らは四半期決算のはるか前から業績の動向を把握し、開発中の新製品や将来の成長機会について詳細な情報を持っているのが普通でしょう。

そのような立場にある人物が自社株を購入するという行動は、その企業の将来性に対する強い自信の表れと解釈できます。

特に注目すべきは、自らの個人資産を使って自社株を購入する場合です。

彼らは既に報酬の一部として株式を受け取っていることが多いにもかかわらず、さらに追加購入するということは、それだけ会社の見通しに確信を持っている証拠と言えるでしょう。

このような「インサイダーの行動に追随する」という投資戦略は、市場の不確実性が高まる時期にこそ効果を発揮します。

52週間の安値付近での経営陣の大量購入が持つシグナル

経営陣による自社株購入のタイミングも重要な情報です。

特に株価が52週間の安値付近で取引されている時に行われる大量購入は、極めて強力な買いシグナルとなります。

なぜなら、こうした状況は「経営陣は株価が不当に安いと考えている」ことを示唆するからです。

彼らは自社の内部事情や業界動向を熟知しており、現在の株価が企業の本質的価値を反映していないと判断した場合に行動に出ることが多いのです。

- マーベル・テクノロジー(MRVL)

- アドビ(ADBE)

- アメリカン・エキスプレス(AXP)

これらの購入はいずれも、各社の株価が調整している局面で行われたものです。

さらに注目すべきは、これらの購入が単発ではなく、機関投資家も同様の行動を取っている点です。

特にマーベル・テクノロジーとアメリカン・エキスプレスでは、直近の四半期において機関投資家による買い付け額が売却額を大幅に上回っていることから、プロの投資家も同様の見解を持っていることが伺えます。

このように、経営陣による調整局面での大量購入は、投資家にとって貴重な情報源となり得るのです。

彼らの行動を注視することで、市場のノイズに惑わされることなく、本質的な投資機会を見出すことができるでしょう。

マーベル・テクノロジー(MRVL)データセンターとAIで急成長する半導体企業

マーベル・テクノロジーの取締役は3月7日に3,000株(約20万ドル相当)の自社株を購入しました。

3年後に9倍のAI収益を目指す成長戦略

マーベル・テクノロジーはデータインフラ向け半導体ソリューションを提供する企業として、AIブームの中心に位置しています。

2025年度第4四半期の決算では、データセンター部門の売上が前年同期比で78%も増加し、総売上の75%を占めるまでに成長しました。

マーベルテクノロジー $MRVL

— モモ🇺🇸米国株投資 (@momoblog0214) March 5, 2025

2025年度Q4決算を発表‼️

データセンター部門の大幅成長により好調な業績を達成✨

株価は時間外で16%下落📉

🔸FY25 Q4業績

⭕️EPS: 0.60ドル(予想0.59ドル)

⭕️売上高: 18.17億ドル(予想18.0億ドル)

📈売上高成長率: +27% Y/Y, +20% Q/Q

🔸FY26 Q1ガイダンス

⭕️EPS:… pic.twitter.com/EtEfQoX3oN

注目すべきは同社のAI戦略です。

2025年度にはAIチップで15億ドル以上の売上を達成。

経営陣は2026年度の目標である25億ドルを大幅に上回る見込みを示しています。

アナリストによれば、3年後にはカスタムAIプロセッサー市場でのシェアを現在の13%から20%へと拡大し、AI関連収益を9倍の90億ドル規模にまで成長させる可能性があるのです。

この成長を支えるのが、同社の「カスタムAIシリコン技術」です。

大手クラウドプロバイダー向けにカスタマイズされたチップを開発することで、汎用的なチップでは対応できない高度なAIワークロードを効率的に処理できる点が評価されています。

Amazon等との戦略的提携がもたらす長期的安定性

マーベルの強みは、クラウド大手との緊密な関係にあります。

特に2024年12月にはAmazonとの5年間の提携契約を締結し、カスタムAIプロセッサーやネットワークチップなど複数の製品をAmazonのデータセンター向けに供給することになりました。

また経営陣の発表によれば、新たな米国の超大規模クラウド事業者とのカスタムAI XPUの設計も進行中で、2026年から出荷を開始する予定です。

こうした長期契約は、半導体業界特有の短期的な需給変動に左右されない安定した収益基盤を提供するでしょう。

ブロードコム(AVGO)に次ぐカスタムプロセッサー市場第2位の地位を活かし、マーベルは今後3年間で600億〜900億ドル規模と見られるアクセス可能な市場の獲得に挑戦しています。

52週安値から反発する可能性が高い理由

マーベルの株価は年初から43.8%下落し、1月末の52週高値から51.3%も下落しました。

しかし、この急落はNASDAQ指数の全体的な調整やAIチップ株への懸念を反映したもので、同社のファンダメンタルズの弱さを示すものではありません。

現在の株価は予想PSRで見ると6.9倍で、5年平均の10.3倍をはるかに下回っています。

| PSR(過去10年平均) | 7.0倍 |

| PSR(過去5年平均) | 10.3倍 |

| 実績PSR(過去12ヶ月) | 9.3倍 |

| 予想PSR(今後12ヶ月) | 6.9倍 |

予想PERも22倍で、「著しい割安評価」のシグナルとも言える水準です。

52週安値付近での取締役による3,000株(約20万ドル)の購入は、経営陣自身が株価の反発を確信している証左と言えるでしょう。

マーベルは、AI革命の恩恵を受ける半導体投資として注目に値します。

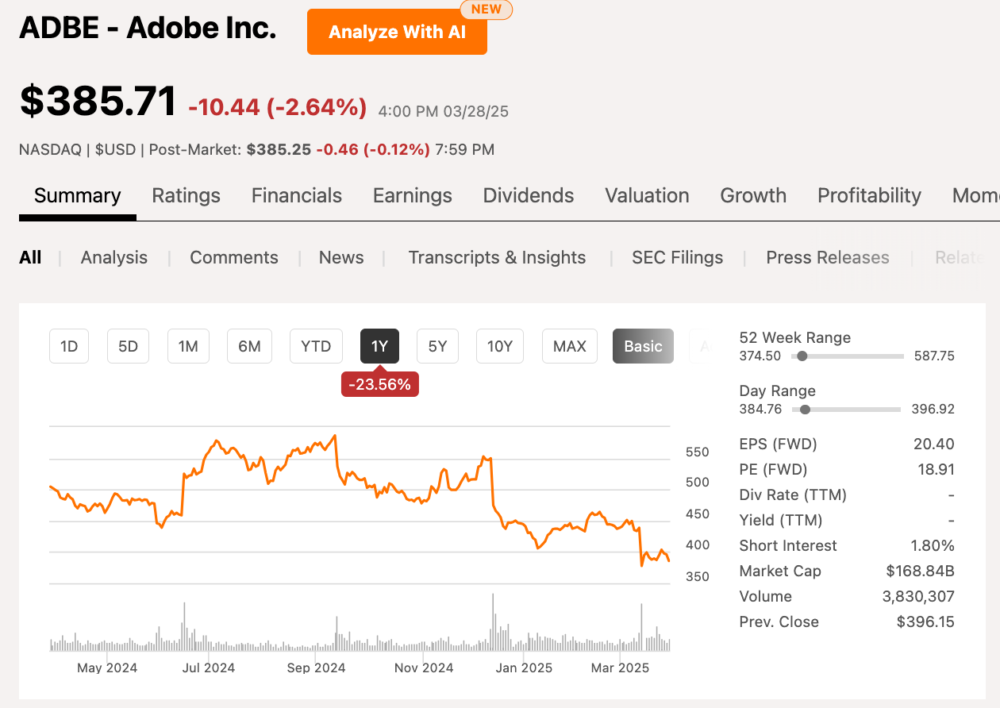

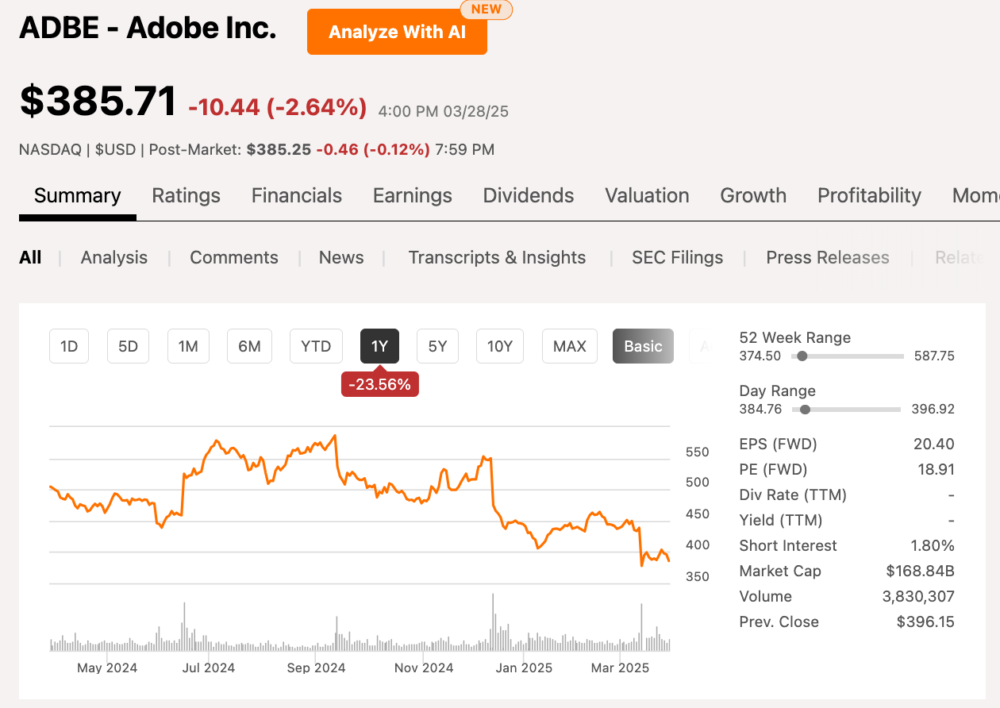

アドビ(ADBE)割安になったクリエイティブソフトウェアの王者

AdobeのCFOは3月20日に1,300株(約50万ドル相当)の自社株を購入しました。

19倍のPERで手に入る高収益ビジネス

Adobeの株価は3月13日の2025年度第1四半期決算発表後に13.9%も急落し、2年近くの安値圏で取引されています。

この急落により、同社のPERは過去の平均と比較して魅力的な水準に到達しました。

現在の株価は、2025年度の予想EPSで計算すると、PERわずか18.9倍。

さらに2026年度の予想EPSでは16.9倍という驚くべき割安さです。

| 会計年度末 | 予想EPS | 予想PER |

|---|---|---|

| 2025-11-30 | $20.40 | 18.9倍 |

| 2026-11-30 | $22.88 | 16.9倍 |

これは、高い利益率と強固なキャッシュフローを誇るソフトウェア業界のリーダー企業としては極めて魅力的な水準と言えるでしょう。

実際、2025年度第1四半期の業績は好調で、売上高は前年同期比10%増の57.1億ドル、EPSは13.4%増の5.08ドルと、いずれも会社予想を上回りました。

特にデジタルメディアの年間定期収入(ARR)は13%増の176億ドルに達し、営業キャッシュフローは前年同期比111%増の25億ドルという驚異的な伸びを示しています。

AI投資が今後の成長を加速させる可能性

Adobeは現在、AIを自社製品ポートフォリオ全体に組み込む取り組みを積極的に進めています。

CEOは「AIは私たちの技術プラットフォームを再構築し、ますます大きく多様化する顧客層にサービスを提供するための世代的な機会を表している」と述べています。

同社はAIを活用したマーケティングキャンペーンやコンテンツ作成を支援する複数の新製品をリリースしており、これらはモバイルとデスクトップの両方に統合され、Adobe独自のサブスクリプションモデルと連携しています。

特にPhotoshopの月間アクティブユーザーの約35%が生成AI機能を使用しており、顧客からの高い支持が伺えます。

2億5千万ドルのAI関連売上見込みと新戦略の効果

Adobe経営陣によると、FireflyアプリやAcrobat AI Assistantなど、AI主導の単独製品やAIアドオン製品からの売上は、既に1億2,500万ドル以上に達しています。

さらに2025年度末までに、この数字は倍増する見込みです。

また、Adobeは顧客基盤を「ビジネスプロフェッショナルと消費者」および「クリエイティブとマーケティングのプロフェッショナル」の2つのグループに分け、それぞれに合わせたソリューションを提供する新戦略を発表しました。

この戦略により、第1四半期には「ビジネスプロフェッショナルと消費者」グループの売上が前年比15%増、「クリエイティブとマーケティングのプロフェッショナル」グループは同10%増と、両セグメントで高成長を記録しています。

CFOによる1,300株(約50万ドル相当)の購入は、こうした将来性への自信の表れと見ることができます。

Adobeは新たな成長戦略とAI投資により、現在の株価低迷を乗り越え、長期的な成長軌道に戻る可能性が高いと言えるでしょう。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

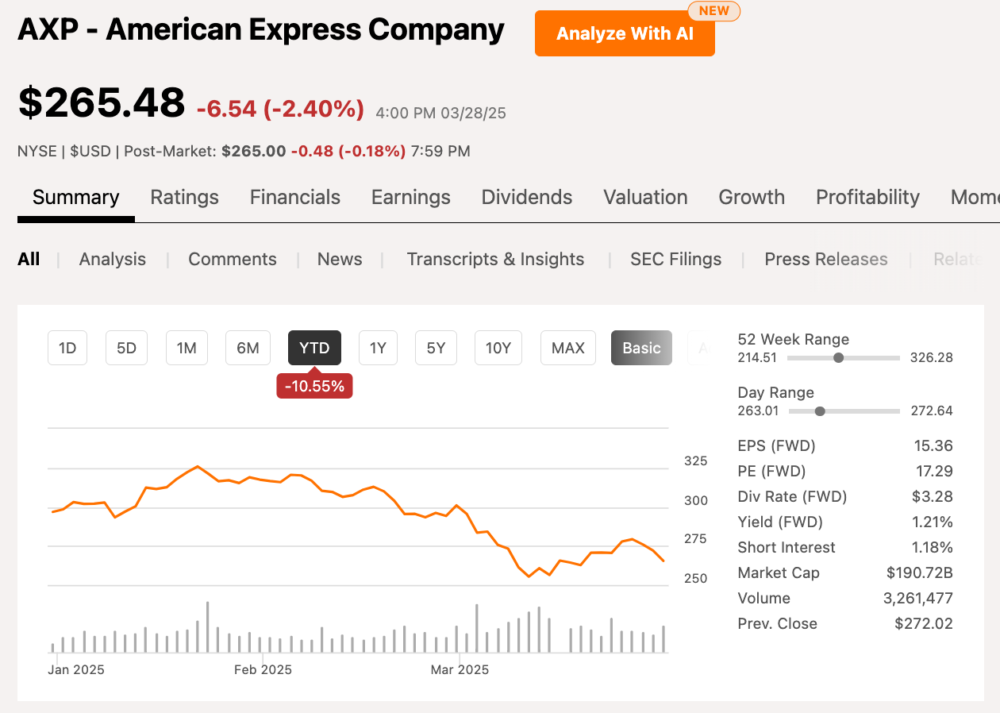

アメリカン・エキスプレス(AXP)高配当と優良顧客基盤を持つ金融サービス大手

アメリカン・エキスプレスの取締役は3月7日に3,700株(約100万ドル相当)の自社株を購入しました。

65.9億ドルの記録的売上と25%のEPS成長

アメリカン・エキスプレスは2024年に驚異的な業績を記録しました。

アメリカン・エキスプレス $AXP

— モモ🇺🇸米国株投資 (@momoblog0214) January 24, 2025

2024年Q4決算を発表‼️

EPSと売上高は予想を上回るもガイダンスをミス💦

株価は時間外取引で4%下落📉

🔸FY24 Q4業績

⭕️EPS: $3.04 (予想$3.03)

⭕️売上高: 172億ドル (予想$171.8億ドル)

📈売上高成長率: +9% Y/Y

🔸FY25ガイダンス

❌EPS: $15.00~$15.50 (予想$15.28)… pic.twitter.com/kvXHD9M1GR

年間売上は前年比9%増の659億ドルに達し、過去最高を更新。

当期純利益は101億ドルを突破し、1株当たり利益(EPS)は前年比25%増の14.01ドルという印象的な成長を示しています。

特に2024年第4四半期の業績も好調で、EPSは前年同期比16%増の3.04ドルとアナリスト予想を上回りました。

売上も9%増の171.8億ドルに達し、純利益は12%増の21.7億ドルを記録。

この好調な決算は、カード会員の支出増加と純金利収入の伸びに支えられています。

注目すべきは、同社の「支出中心」のビジネスモデルです。

従来のクレジットカード会社が金利収入に依存するのとは異なり、アメリカン・エキスプレスは取引手数料と会員費からも大きな収益を上げています。

2024年第4四半期には、航空券支出が前年同期比13%増、プレミアムキャビン席への支出は19%増と、旅行・エンターテイメント部門が非常に好調でした。

高収入顧客基盤が提供する経済後退への耐性

アメリカン・エキスプレスの最大の強みは、富裕層を中心とした質の高い顧客基盤にあります。

同社のカード会員は一般的に高所得で信用力が高く、経済的な変動に対する耐性を持っています。

特筆すべきは、若年層への浸透が着実に進んでいる点でしょう。

CEOによれば、「米国では、会費ベースのプレミアム消費者カードが業界で最も急速に成長している部分であり、当社はこれらのカードの約25%を占めています。業界全体で、プレミアム製品を持つミレニアル世代とZ世代の消費者数はさらに速いペースで増加しており、当社はこれらの年齢層の信用力の高い顧客を業界よりも速いペースで追加しています」とのこと。

この高品質な顧客基盤により、アメリカン・エキスプレスの延滞率と貸倒率は歴史的な基準で見ても低水準を維持しており、利益率の向上に寄与しています。

こうした特性は、景気後退時にも収益を維持できる強みとなるでしょう。

17%配当増加と59億ドルの自社株買いが示す経営陣の自信

アメリカン・エキスプレスの取締役会は2025年度第1四半期から配当を17%増加させ、四半期あたり0.82ドルに引き上げることを発表しました。

これは同社の4年連続の配当増加であり、過去10年間で最大の引き上げ幅となります。

さらに、同社は2024年に59億ドルもの自社株買いを実施しました。

経営陣が指摘するように、2019年初頭から総株式数を17%削減したことになります。

この強力な株主還元は、同社の優れたフリーキャッシュフロー創出能力を示すとともに、経営陣が自社の将来性に強い自信を持っていることの表れでしょう。

取締役による3,700株(約100万ドル相当)の購入も、この自信の現れと言えます。

| 会計年度末 | 予想EPS | 予想PER |

|---|---|---|

| 2025-12-31 | $15.36 | 17.3倍 |

| 2026-12-31 | $17.61 | 15.1倍 |

2025年度は売上が17.8%増加し、EPSが15.36ドルに達すると予想されており、継続的な成長が期待できます。

株価が19%下落した今こそ、魅力的な配当と確かな成長性を持つアメリカン・エキスプレスへの投資を検討する良い機会かもしれません。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

まとめ:長期投資家にとっての3銘柄の位置づけと投資判断のポイント

これらの銘柄は、不確実な市場環境の中でも内部者が自信を持って投資している点で共通しています。

マーベル・テクノロジーは、データセンターとAI市場の急拡大から最も大きな成長ポテンシャルを秘めています。

52週高値から51%下落していますが、高い成長性があり、リスク許容度の高い投資家にとって魅力的な選択肢でしょう。

Amazonとの5年契約など長期的な安定性も兼ね備えています。

Adobeは、比較的割安な評価となったソフトウェアの雄です。

高いキャッシュフロー創出能力と20倍程度のPERという魅力的なバリュエーションに加え、AI投資による成長加速の可能性を秘めています。

安定したサブスクリプションモデルにより、景気後退にも強い特性を持つでしょう。

アメリカン・エキスプレスは、3銘柄の中で最も安定した収益と株主還元を誇ります。

17%の配当増加に加え、富裕層中心の顧客基盤により景気後退への耐性が高い点が魅力的。

今後のミレニアル世代・Z世代の取り込みによる成長も期待できます。

いずれの銘柄も株価下落局面での経営陣による自社株購入があり、長期的な価値上昇の可能性を秘めています。

最後までお読みいただきまして、ありがとうございました。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。