Reddit(RDDT)今後の株価見通し!事業内容や将来性を分析!

モモです。ブログ、X、YouTubeで米国株の投資情報を発信しています♪

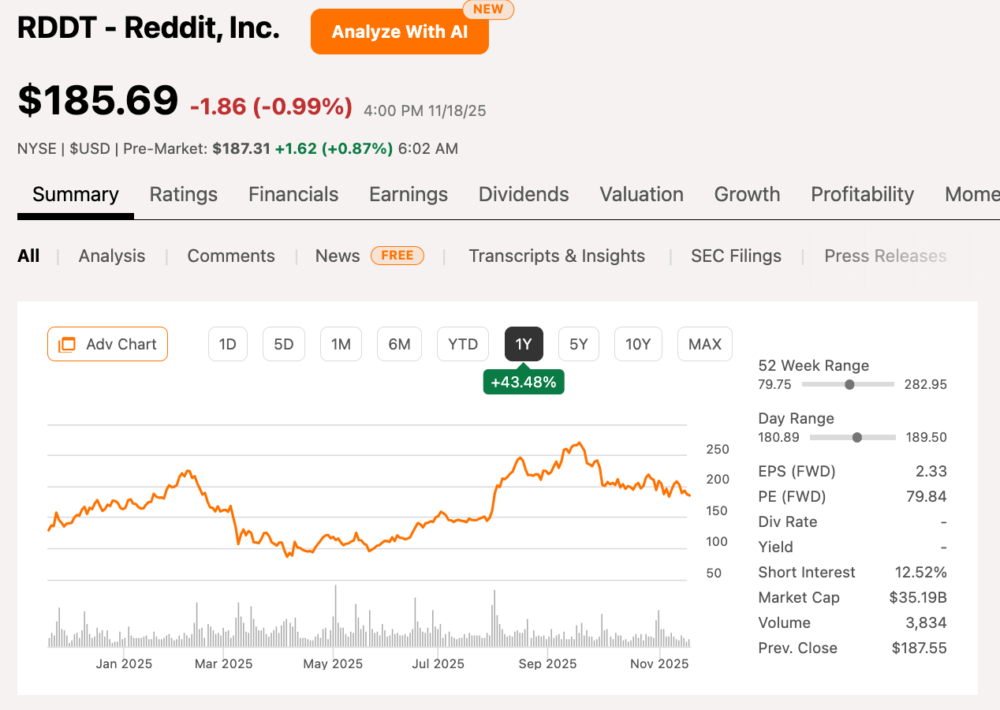

Reddit(RDDT)は、直近の高値から34%下落し、絶好の投資チャンスが訪れています。

2025年10月時点でRedditは、米国で3番目に訪問者の多いサイトとなりました。

さらに広告収入が急拡大し、赤字続きだった同社は黒字転換を果たしています。

特に国際市場での成長余地が大きく、長期投資の観点から魅力的な銘柄といえるでしょう。

この記事では、Redditの事業内容から最新決算、そして今後の株価見通しまでを徹底的に分析します。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

事業内容

Redditは10万以上のコミュニティを抱える、世界最大級の掲示板プラットフォームです。

ユーザー同士が自由に議論できる場を提供し、広告収入を主な収益源としています。

プラットフォームの特徴

Redditは「コミュニティのコミュニティ」(集合体)として知られています。

プログラミングから育児、ゲームまで、あらゆるテーマの掲示板が存在するのが魅力です。

各掲示板は「サブレディット」と呼ばれ、ボランティアのモデレーターが運営しています。

ユーザーは投稿に対して「アップボート」や「ダウンボート」で評価できます。

この仕組みにより、質の高いコンテンツが自然と上位に表示される仕組みです。

ユーザー規模

2025年第3四半期時点で、デイリーアクティブユーザー数は1億1,600万人に達しました。

ウィークリーでは4億4,400万人が利用しており、規模の大きさが分かります。

米国の調査会社Semrushによると、Redditは米国で3番目に訪問者の多いサイトです。

YouTubeが2位、Amazonが4位という顔ぶれを見れば、その影響力の大きさが分かるでしょう。

収益モデル

収益の94%は広告から得ています。残りの6%はデータライセンス事業で、AI企業にユーザー投稿データを提供する事業です。

GoogleやOpenAIは、Redditの生の会話データをAI学習に活用しています。

人間による本物の議論は、AI開発において非常に価値が高いのです。

2024年1月時点の契約総額は2億300万ドルに達し、契約期間は2〜3年となっています。

ただし、無断でデータを収集する企業も存在します。

Redditは2025年10月、AI検索エンジンのPerplexityなどを違法なデータ収集で提訴しました。

参考:米ネット掲示板レディット、AI新興企業をデータ違法収集で提訴 – ロイター

このビジネスモデルは、長期的な成長を支える基盤となっています。

将来性

Redditの将来性は非常に明るいとわたしは考えています。

- 国際市場での成長余地

- AI時代における競争優位性

- 広告収益化の本格化

国際展開の余地、AI時代における優位性、そして収益化の進展という3つの成長ドライバーが揃っているからです。

将来性① 国際市場での成長余地

Redditの最大のチャンスは、国際市場にあります。

現在、全ユーザーの半数以上が米国外から訪れていますが、売上の82%は米国内で発生している状況です。

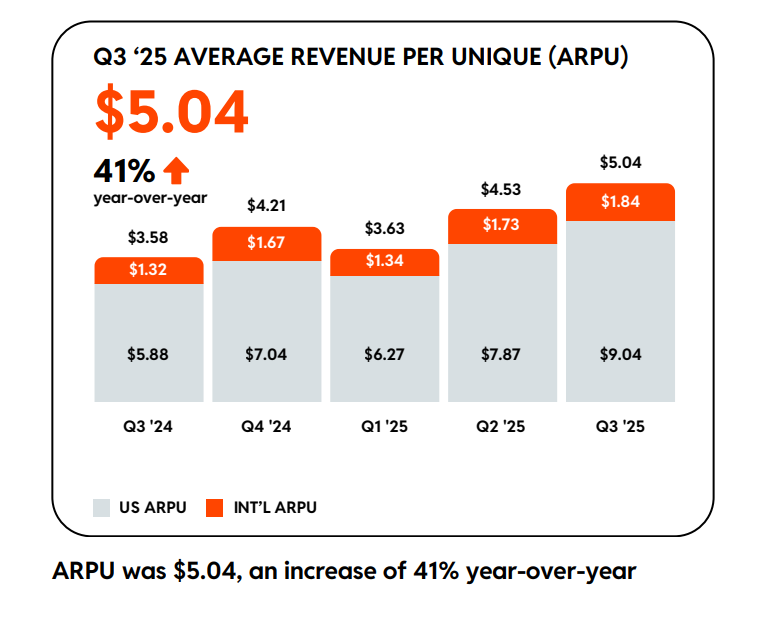

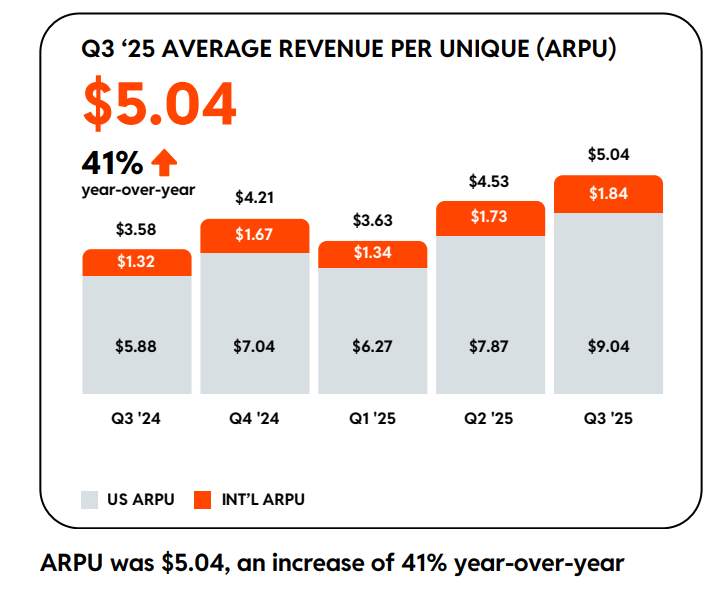

この大きなギャップこそが、成長の余地を示しています。国際ユーザー1人あたりの売上は1.84ドルにすぎません。一方、米国ユーザーは9.04ドルと約5倍の差があるのです。

機械翻訳の導入が成長を加速させています。

現在30言語に対応し、各国のユーザーが母国語でコンテンツを楽しめるようになりました。

フランスやブラジル、インドなどで積極的なマーケティングを展開しており、認知度が着実に上がっています。

国際市場の売上は前年同期比74%増と、米国の67%増を上回るペースです。

この勢いが続けば、数年後には収益構造が大きく変わっているでしょう。

将来性② AI時代における競争優位性

Redditは、AI時代において独自の強みを持っています。それは「人間による本物の会話」という、他では得られない資産です。

GoogleなどのAI企業は、Redditのデータを高く評価しています。

なぜなら、生成AIの学習には質の高い人間の対話が不可欠だからです。

Reddit COOは「Redditの情報は新鮮で本物であり、他に類を見ない」と述べています。

英語圏では、検索結果の上位にRedditの投稿が表示されることが増えました。

これは実際の体験談や率直な意見が求められている証拠です。

日本でも今後、同様の傾向が出てくる可能性があります。

AI検索の時代になっても、この優位性は続くとわたしは考えています。

むしろAIが普及するほど、本物の人間の声を集めたプラットフォームの価値は高まるはずです。

さらに収益面でも期待できます。

Bloombergの報道によると、RedditはGoogleとの次回契約でより有利な条件を求めて交渉中です。

「ダイナミックプライシング」の導入を検討しており、AIの回答でRedditデータの重要性が増すほど対価も上がる仕組みを目指しています。

データの価値が正当に評価されれば、ライセンス収入の大幅増加が見込めるでしょう。

将来性③ 広告収益化の本格化

収益化はまだ始まったばかりです。Redditが広告を本格展開したのは、ここ数年のことにすぎません。

ユーザー1人あたりの売上(ARPU)は、前年比41%増の5.04ドルでした。

これは他のSNSプラットフォームと比べてまだ低い水準です。

Metaは1ユーザーあたり14.46ドルを稼いでおり、Redditには大きな伸びしろがあります。

広告主にとってRedditは魅力的なターゲティングができる場所です。

興味関心に基づいたコミュニティ構造により、的確にユーザーへリーチできます。

ゲーム好きには新作ゲームの広告を、投資家には金融商品の広告を届けられるのです。

自動化ツールの導入も進んでいます。AI活用により、広告の設定や最適化が簡単になり、中小企業でも参入しやすくなりました。

実際、アクティブな広告主数は前年比75%増と急拡大しています。

- 国際市場での成長余地

- AI時代における競争優位性

- 広告収益化の本格化

これら3つの成長ドライバーが同時に動き始めており、Redditの長期的な成長ストーリーは説得力があるとわたしは感じています。再試行

最新の四半期決算

市場予想を大きく上回る素晴らしい内容でした。売上・利益ともに加速しており、ビジネスモデルの強さが証明されています。

売上高の急成長

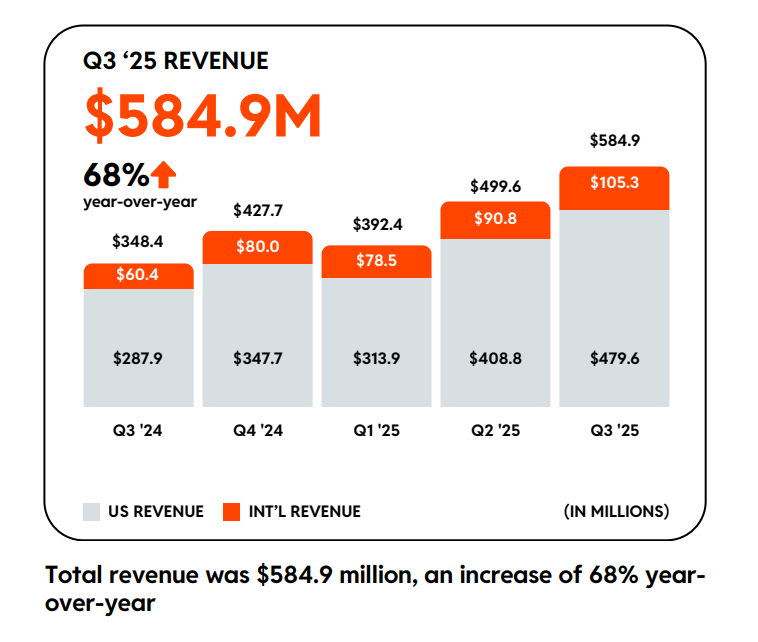

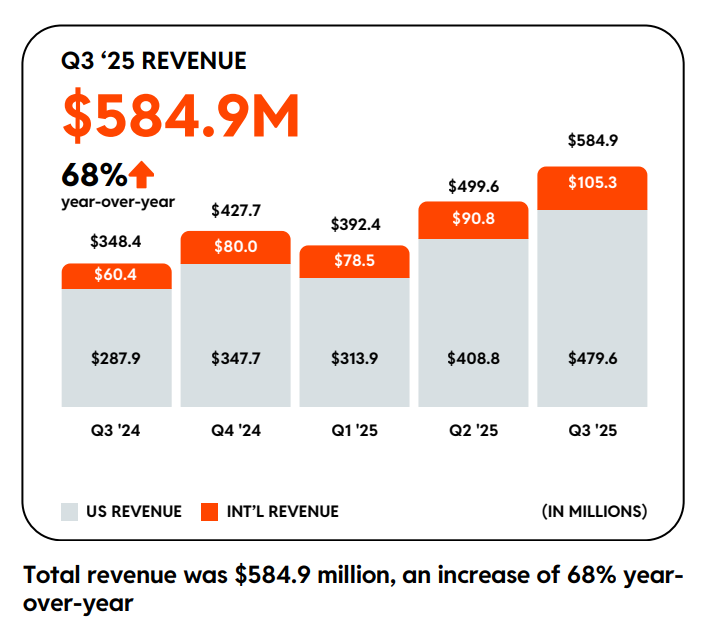

売上高は5億8,500万ドルで、前年同期比68%増となりました。

アナリスト予想の5億5,000万ドルを3,500万ドルも上回る結果です。

特に広告収入の伸びが目立ちます。

広告売上は5億4,900万ドルで、前年比74%増と驚異的なペースでした。

一方、データライセンス収入を含む「その他収入」は3,600万ドルで7%増にとどまっています。

地域別では、米国が4億7,960万ドル(67%増)、国際市場が1億530万ドル(74%増)でした。

国際市場の成長スピードが米国を上回っており、グローバル展開が順調に進んでいることが分かります。

利益の飛躍的な改善

利益面の改善は、売上以上に印象的でした。

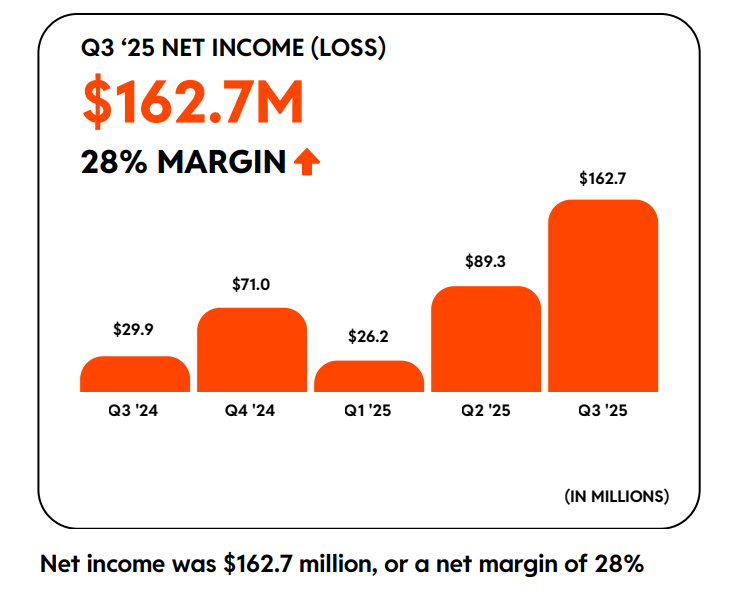

純利益は1億6,270万ドルに達し、前年の2,990万ドルから5倍以上に増えています。

1株あたり利益(EPS)は0.80ドルで、アナリスト予想の0.52ドルを54%も上回りました。

予想を大幅に超える四半期が続いており、2025年の3四半期すべてで50%以上の上振れを記録しています。

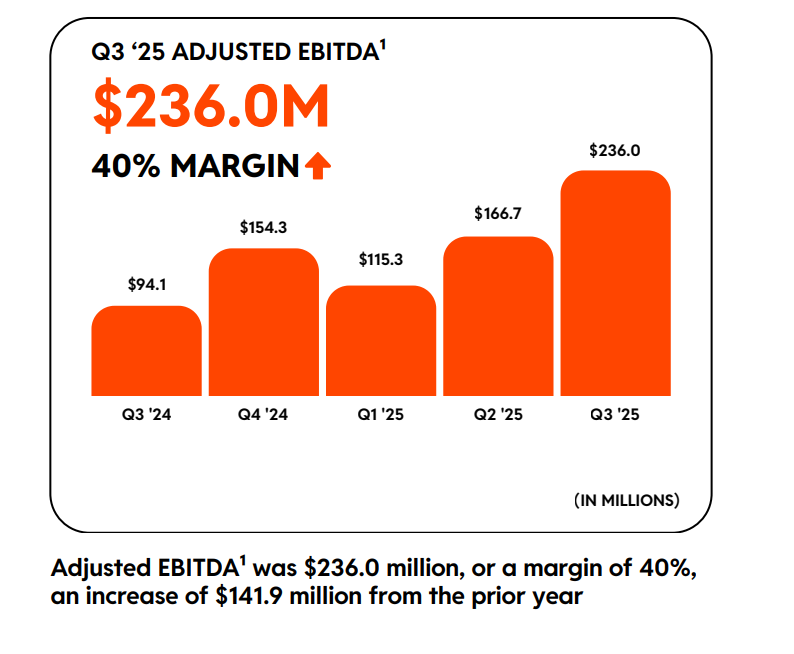

調整後EBITDAは2億3,600万ドルでした。これは売上の40%に相当し、IPO時に掲げた目標を早くも達成した形です。

前年同期の9,400万ドルから2.5倍に増加しており、収益性の向上が顕著になっています。

フリーキャッシュフローも1億8,310万ドルと、前年の7,030万ドルから2.6倍に増えました。

赤字体質だったRedditが、わずか5四半期で黒字化を達成しただけでなく、利益率も急速に改善しています。

ユーザー指標の拡大

ユーザー数も順調に伸びています。

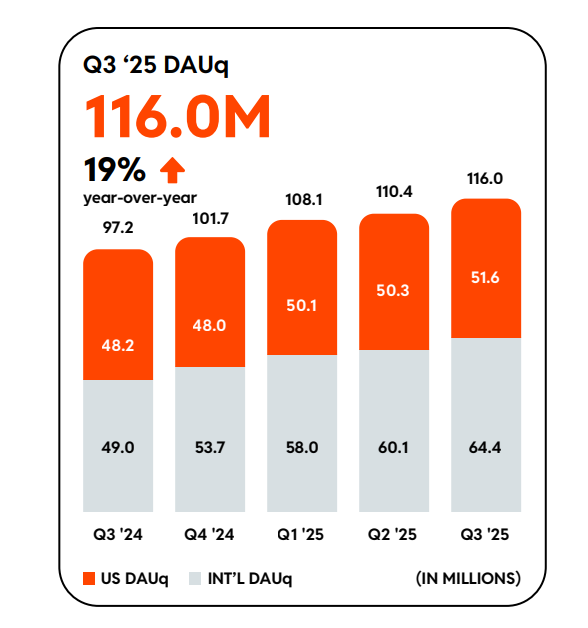

デイリーアクティブユーザー(DAUq)は1億1,600万人で、前年比19%増でした。

ウィークリーアクティブユーザー(WAUq)は4億4,380万人で、21%増となっています。

週次ベースで見ると、より多くの人々がRedditを訪れていることが分かるでしょう。

地域別では、米国DAUqが5,160万人(7%増)、国際DAUqが6,440万人(31%増)でした。

国際市場でのユーザー増加が著しく、グローバル化戦略が実を結んでいます。

ログインユーザーは5,020万人(14%増)、ログアウトユーザーは6,580万人(24%増)でした。

ログアウト状態でも利用されるということは、コンテンツの質が高く検索経由の流入が多い証拠といえます。

第4四半期の見通し

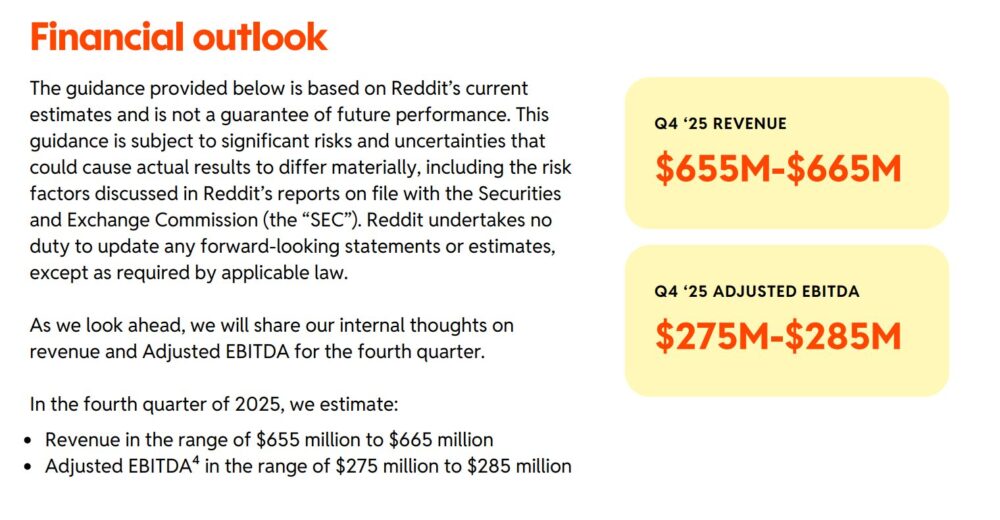

経営陣は第4四半期について、売上6億5,500万〜6億6,500万ドルを予想しています。

前年比53〜55%増のペースで、依然として高成長が続く見込みです。

調整後EBITDAは2億7,500万〜2億8,500万ドルを見込んでおり、利益率42%と更なる改善を示唆しています。

成長を維持しながら収益性も高めるという、理想的な展開が続きそうです。

この決算内容を見る限り、Redditのビジネスは極めて健全であり、長期投資家にとって心強い結果だとわたしは感じています。

バリュエーション

Redditの株価は高値から34%下落しましたが、バリュエーションは依然として高い水準にあります。

ただし、成長性を考慮すれば、現在の株価は妥当な範囲内だとわたしは考えています。

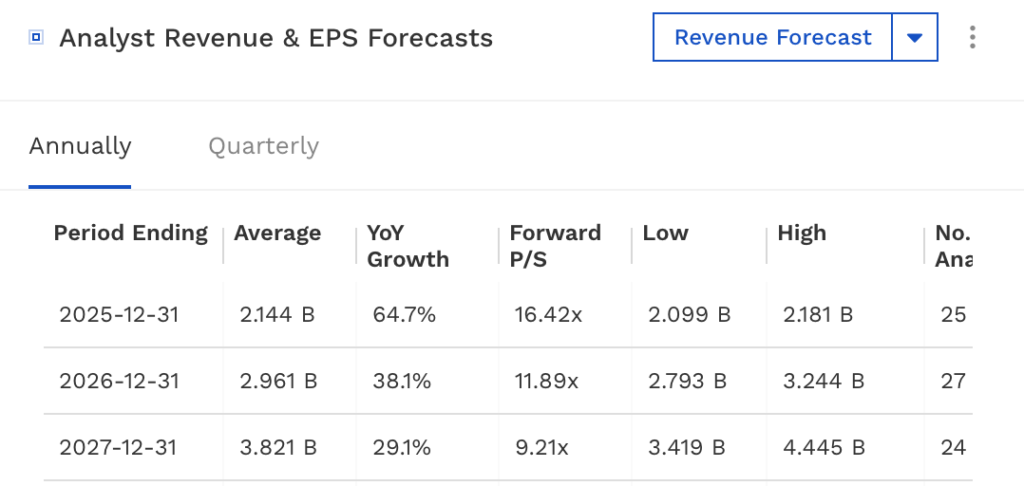

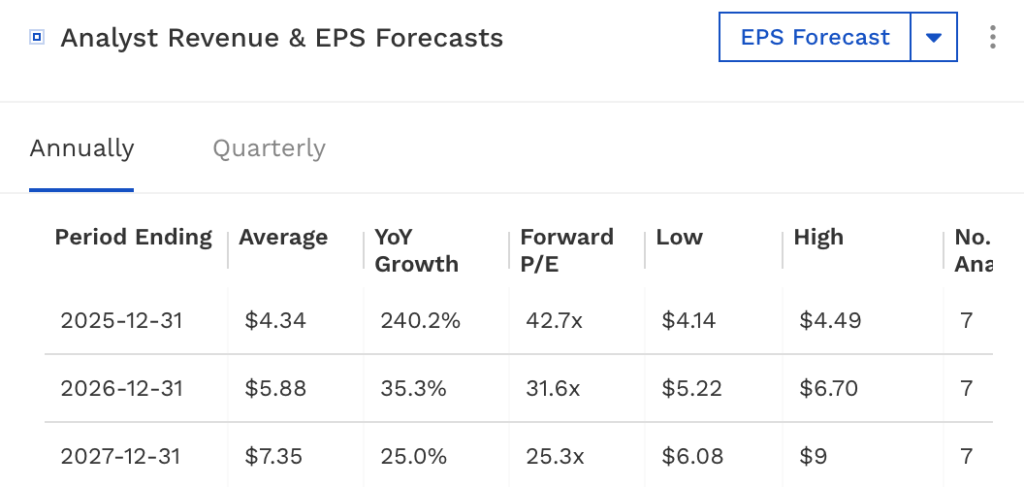

予想PSR(株価売上高倍率)は16.4倍となっており、一見すると割高に見えます。

しかし、2026年度ベースでは、11.9倍まで低下します。

高成長を維持できれば、この水準は決して割高ではないでしょう。

2026年ベースでは予想PERが31.6倍まで低下します。

EPSは2025年の4.34ドルから2026年には5.88ドルへと35%増加する見込みです。

PEGレシオ(成長率調整後PER)を計算すると0.9となります。

一般的に1.0以下は割安とされるため、成長性を加味すれば魅力的な水準です。

他社比較では、Metaの予想PSRは6.4倍、予想PERは19.7倍(成長率+16.4%)であるため、成長のステージを考慮すると割高感はありません。

バリュエーションは決して安くありませんが、成長ストーリーの確かさを考えれば、長期保有に値する銘柄だとわたしは判断しています。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

投資リスク

Redditへの投資には、いくつかの注意すべきリスクが存在します。

高いバリュエーションによる下落リスク

市場全体が調整局面に入ると大きく下落する可能性があります。成長株は景気後退時に特に売られやすい傾向があるでしょう。

現在の株価は、今後数年の高成長を織り込んでいます。仮に成長が鈍化すれば、株価の急落は避けられません。

短期的なボラティリティの大きさには覚悟が必要です。

AI時代における競争環境

Redditの強みは検索エンジン経由のトラフィックですが、AI検索の普及により状況が変わる可能性があります。

ChatGPTやPerplexityなどのAI検索が主流になれば、Redditへの直接訪問が減るかもしれません。

また、AIによる自動生成コンテンツが増えると、人間による本物の会話という差別化要素が薄れる懸念もあります。

プラットフォームの信頼性や独自性を保てるかが、長期的な成功のカギです。

CEOの過去の問題

CEO スティーブ・ハフマン氏には、過去に倫理的な問題がありました。

2016年にはユーザー投稿を無断で編集し、自身の権限を濫用したことを認めています。

経営者としての資質に疑問を持つ投資家もいるでしょう。

ただし、IPO前後は投稿を控え、最近は慎重な行動を取っています。

成長と成熟が進んでいることは、ポジティブな変化といえるかもしれません。

これらのリスクを理解したうえで、自分のリスク許容度に合わせた投資判断を行うことが重要です。再試行

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

個人的な投資判断とまとめ

Redditは長期投資に値する魅力的な成長株だとわたしは考えています。高値から34%下落した今こそ、絶好の買い場といえるでしょう。

第一に、ビジネスモデルが確立されたことが挙げられます。

赤字体質だった同社は5四半期連続で黒字を達成し、調整後EBITDAマージンは40%に達しました。収益化の道筋が明確になっています。

第二に、成長余地の大きさです。

国際市場での収益化はまだ始まったばかりで、米国ユーザーとの収益ギャップは5倍もあります。

この差が縮まるだけで、売上は大きく伸びるはずです。

第三に、AI時代における独自の価値です。

人間による本物の会話というデータは、他では得られません。

AI企業にとってRedditは不可欠な存在となりつつあり、データライセンス収入の拡大も期待できるでしょう。

わたしは3〜5年の長期保有を前提とした投資をおすすめします。

短期的な株価変動に一喜一憂せず、ビジネスの成長を見守る姿勢が重要です。

バリュエーションは決して安くありませんが、成長率を考えれば妥当な範囲内にあります。むしろ高値から34%下落した今は、割安に仕込める好機といえるでしょう。

Redditは、20年かけて築き上げたコミュニティという資産を、ようやく収益に変えることに成功しました。

広告収入の急拡大、国際展開の加速、AI時代における優位性という3つの成長ドライバーが揃っています。

株価調整は長期投資家にとって好機であり、今こそReddit株を検討すべきタイミングだと考えています。

最後までお読みいただき、ありがとうございました。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。