【米国株 銘柄分析】ダナハー(DHR)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、米国ヘルスケア大手『ダナハー(DHR)』の銘柄分析です♪

データソースは、こちらです。

金融機関で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

この記事は、2020年7月24日に更新しました♪

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

ダナハー(DHR) 基本データと株価

基本情報

| 会社名 | Danaher Corporation |

| ティッカー | DHR |

| 本社 | ワシントンD.C. |

| セクター | ヘルスケア |

| 決算 | 12月 |

| 設立 | 1969年 |

事業内容

ダナハーは、世界的に活躍するヘルスケア企業。

事業内容は、「ライフサイエンス部門」「診断機器部門」「環境関連部門」の3つに分類されます。

今年、GEのバイオファーマ事業を214億ドルで買収することで話題となりました。

過去に多くの会社をM&Aすることにより成長した経緯があります。

今までに買収した企業は、400社を超えています。

ダナハーは、1969年に不動産投資会社として、レイルズ兄弟によって設立されました。

現在の社名であるダナハーになったのは、1984年です。

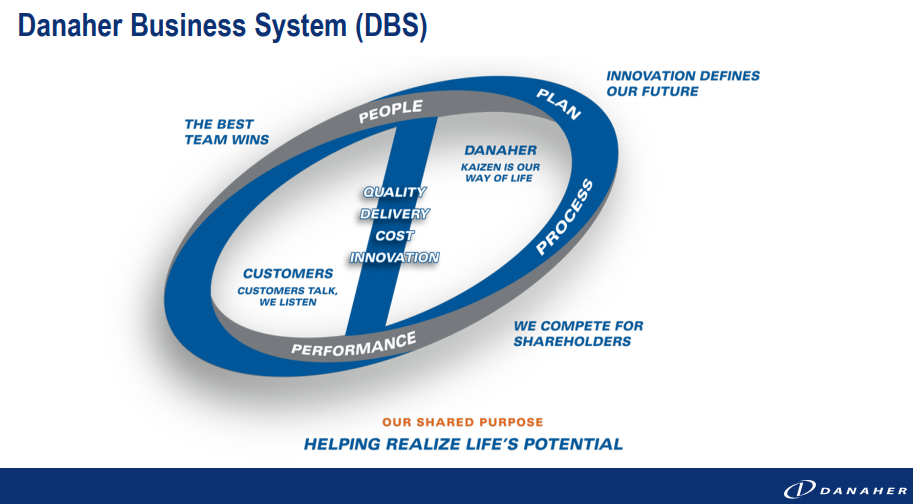

この頃からダナハーは、経営状態の悪い製造業者を買収して立て直し、多くの利益を得るようになりました。

この時に用いられたのがトヨタ流の品質管理「カイゼン」という手法です。

ダナハーは、「カイゼン」をアレンジし、ダナハー・ビジネス・システム(DBS)という形で買収先の企業の利益率を高めることに成功しています。

ダナハーは、ヘルスケア企業へと移行。

2015年8月に、ライフサイエンス事業を展開しているポールコーポレーションを買収。

2016年11月に分子診断会社であるセファイドを買収。

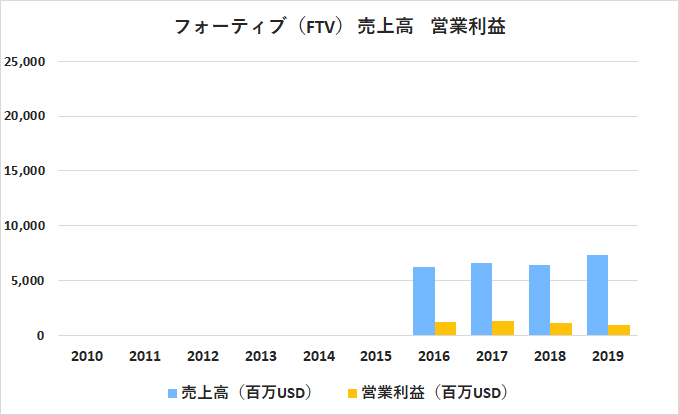

2016年には、工業機械系部門を別会社フォーティブ(FTV)として分離(スピンオフ)。

2019年には、歯科事業をエンビスタ・ホールディングス(NVST)として新規株式公開で分社化しています。

2020年初めに買収したGEのバイオファーマ事業(現在のCytiva)はライフサイエンス部門に組み入れられました。

株価チャート

過去10年間の株価は、市場平均を大きく上回るパフォーマンスを上げています。

2016年に株価が大きく下落していますが、工業機械系部門を別会社として分離(スピンオフ)させたためです。

この時、ダナハーの株主は、スピンオフした会社であるフォーティブ(FTV)の株式を受け取っています。

ヘルスケアセクターであるため不況への耐性は強く、年初来の株価推移でもダナハーが市場平均を大きく上回っています。

ダナハー(DHR) 業績

売上高・営業利益

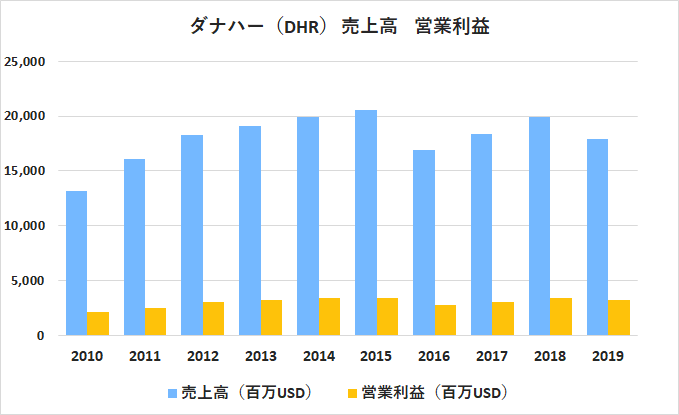

業績は長期で安定して成長しています。

2016年に大きく売り上げが下がっていますが、工業機械系部門をフォーティブとしてスピンオフさせたためです。

下のグラフにある売上高と営業利益が2016年から分離しているだけで、業績が悪化しているわけではありません。

2016年時点で、フォーティブの売上はダナハーの売上の26%を占めているため、EPS、BPS、キャッシュフローなどを確認する場合は、フォーティブがスピンオフした影響を考慮して考える必要があります。

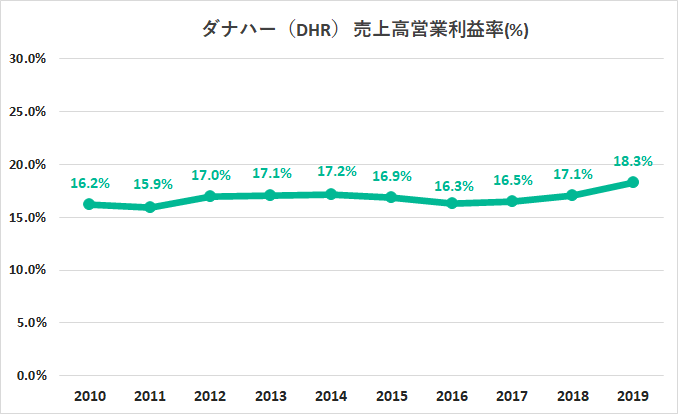

営業利益率

営業利益率は、長期で高い水準をキープしています。

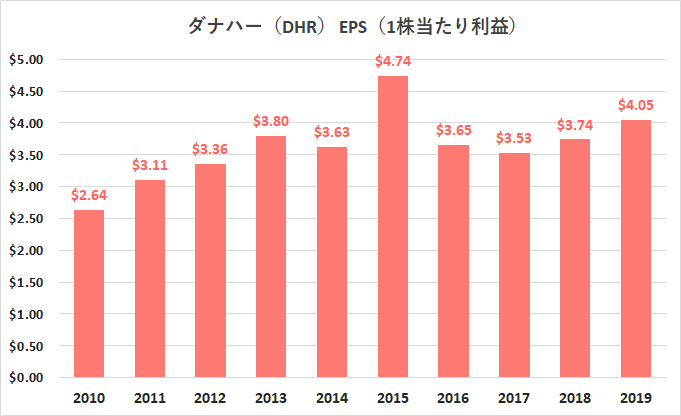

EPS(1株当たり利益)

EPSについても長期で安定していて、1992年以降は赤字転落したことがありません。

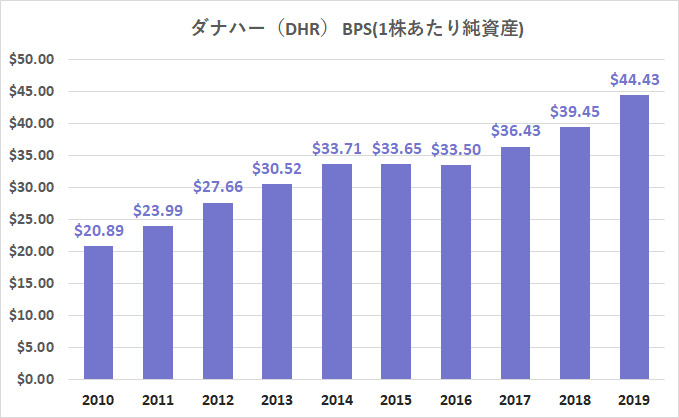

BPS(1株当たり純資産)

過去10年間で、会社の体力である純資産を順調に積み上げました。

ダナハーは、GEのバイオファーマ事業を買収する資金として、約214億ドルのキャッシュを用意しました。

214億ドルは、日本企業でいうと京セラ(6971)1社分の時価総額と同程度です。

ダナハーのバランスシートは非常に強固で、財務面でも不況への耐性があります。

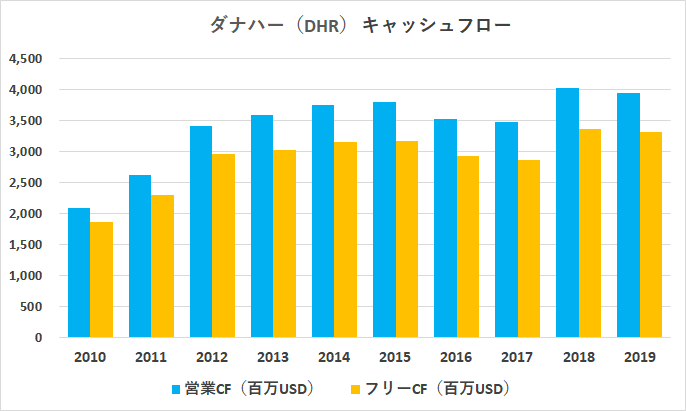

キャッシュフロー

フリーキャッシュフローについては、長期で安定しています。

また、営業キャッシュフローの大部分がフリーキャッシュフローになっており、設備投資が少なく利益率の高い事業であることが分かります。

ダナハー(DHR) 株主還元(配当・自社株買い)

1株あたり配当

2020年7月24日時点の予想配当利回りは0.36%。

配当利回りは低いものの、増配基調です。

配当性向

配当性向は20%以下で、かなり余裕をもって配当の支払いをしています。

今後も、増配が期待されます。

自社株買い

自社株買いについては、消極的です。

自社株買いによる株主還元は期待できません。

しかし、今までの業績や株価パフォーマンスは素晴らしく、不満を言う株主は少ないでしょう。

ダナハー(DHR) バリュエーション

PER(株価収益率)

過去5年間の平均PERは30.63倍

2020年7月24日時点のPERは54.04倍

PBR(株価純資産倍率)

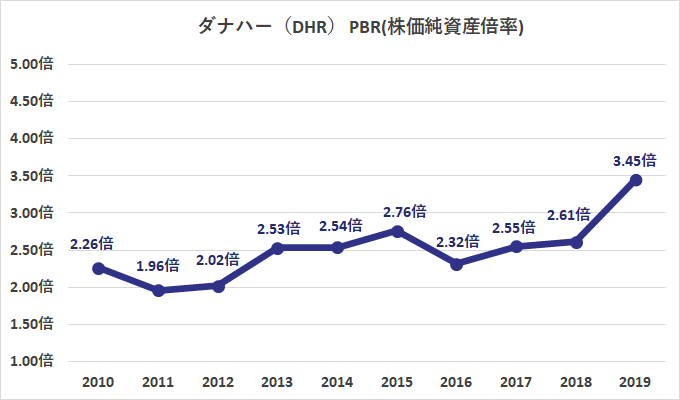

過去5年間の平均PBRは2.82倍

2020年7月24日時点のPBRは4.70倍

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは20.13倍

2020年7月24日時点のPCFRは34.76倍

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

ダナハー(DHR)四半期決算

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

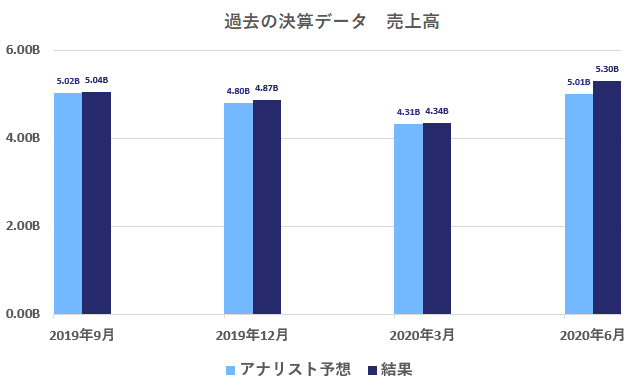

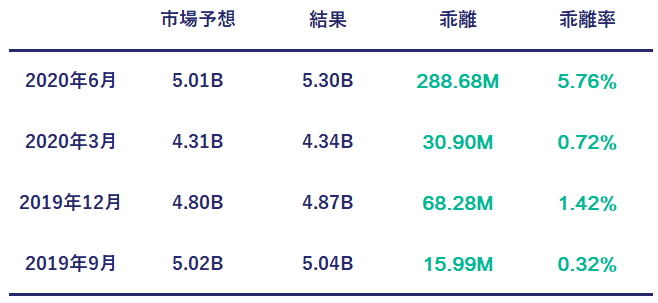

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

バリュエーションは、過去の水準からすると、かなり割高に見えます。

しかし、GEのバイオファーマ事業の買収を考慮すると、バリュエーションに割高感はありません。

GEのバイオファーマ事業は、ダナハーにとって割安なM&Aである可能性が高いからです。

GEは、経営を立て直し財務改善するため優良な事業でも売却をしなければいけない立場でした。また、現在のGEのCEOであるラリーカルプ氏は、ダナハーの元CEOで、ダナハーとGEの関係は、非常に深い関係にあります。

GEのバイオファーマ事業が2019年度に獲得したフリーキャッシュフローは13億ドルで年率10%程度成長する可能性があります。

ダナハーは、この事業をフリーキャッシュフローの16.4倍という破格の金額で買収しています。

ダナハーが2019年度に獲得したフリーキャッシュフローが33億ドルであるため、2020年度からダナハーの業績は大きく変わります。

また、この買収はダナハーが既存で持っているライフサイエンス部門との相性が良くシナジー効果も期待されます。

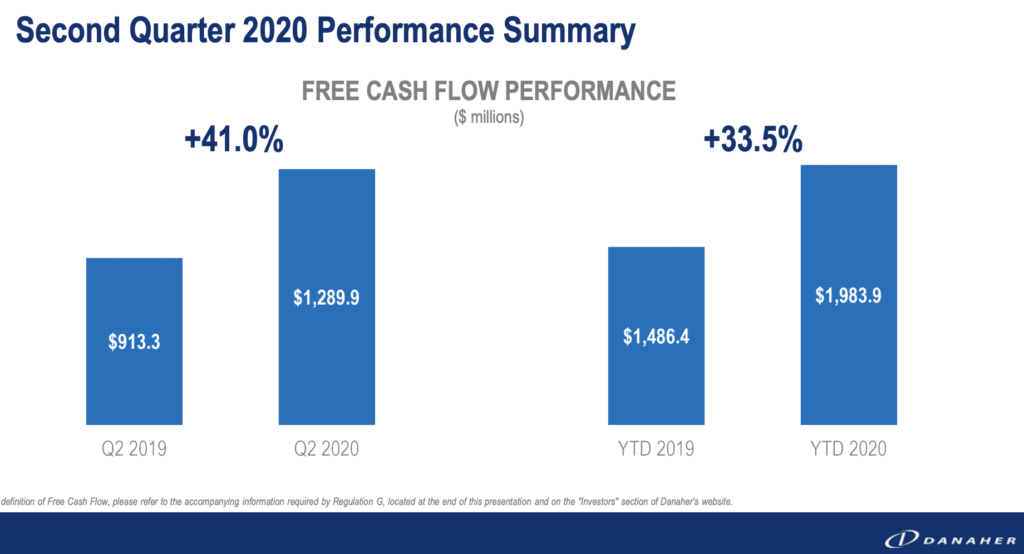

2020年度第2四半期決算について

7月23日に発表された第2四半期決算発表については、売上高とEPSが市場予想を上回り、売上高成長率は前年同期比+19.0%で良い決算となりました。

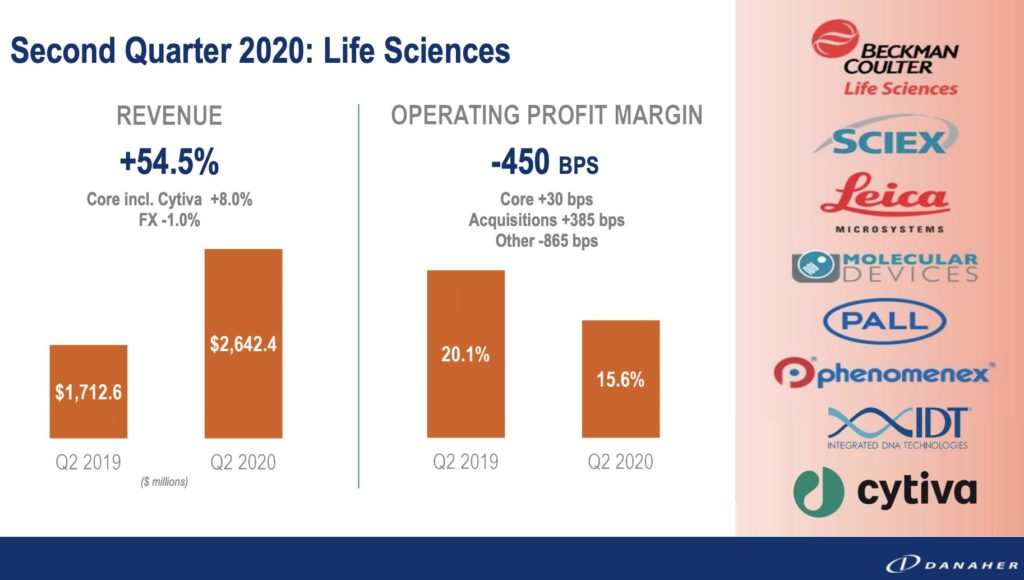

ダナハーの事業は、「ライフサイエンス部門」「診断機器部門」「環境関連部門」の3つに分類されます。

今回の決算からGEのバイオファーマ事業であるCytivaの業績が「ライフサイエンス部門」に加わりました。

これにより「ライフサイエンス部門」の売上は、前年比54.5%も増加しています。

また、会社全体のフリーキャッシュフローは、前年比41.0%も増加しています。

Cytivaの業績が加わった初の決算発表でしたが、ダナハーの業績は、今までとは全く別のものとなりました。

今までも優良銘柄でしたが、より大きくなり、より効率的な企業に生まれ変わりました。

Cytivaは、ダナハーに加わったばかり。

今後は、ダナハーの主力事業となったライフサイエンス部門の業績の伸びが注目されます。

ダナハーのM&A戦略に期待♪

あわせて読みたいヘルスケア関連株の記事はコチラ♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。