Amazonの聴く読書Audibleが無料体験を実施中。

7/31まで期間限定で、通常4,500円がなんと0円に。

12万以上の作品が聴き放題、散歩・家事の時間を学びに変える神サービスです。

オススメの投資本

⚫︎賢明なる投資家(ベンジャミン・グレアム著)

⚫︎投資家のヨットはどこにある?プロにだまされないための知恵

⚫︎世界一わかりやすい米国式投資の技法(広瀬隆雄 著)

今回は、電子計測機器メーカーであるキーサイト・テクノロジー(KEYS)の銘柄分析です。

データソースはコチラ♪

金融機関で働いていた私が投資をする際にチェックしている点を中心にまとめています。

今回の注目ポイントはこちら♪

- M&Aにより事業を拡大。世界最大の電子計測機器メーカー

- 市場シェアが高く潤沢なフリーキャッシュフロー

- 好決算にも関わらず株価は、大きく下落

- ソフトウェア・サービス事業の拡大に期待

- 自動車関連収益が新たな収益の柱になるか注目

それでは見ていきましょ〜♪

キーサイト・テクノロジー(KEYS)基本データ

基本情報

| 会社名 | Keysight Technologies, Inc. |

| ティッカー | KEYS |

| 本社 | カリフォルニア州 |

| セクター | 情報技術 |

| 決算 | 10月 |

| 設立 | 2014年 |

| 上場 | 2014年 |

もとは、ヒューレット・パッカードの一部門だったアジレント・テクノロジー(A)。

アジレント・テクノロジーが、電子計測器事業をスピンオフする形で2014年8月に設立されました。

事業内容

電子計測機器で世界最大手。

100ヵ国以上の国で事業展開しており、顧客数は32,000を超えます。

スマートフォンなどの電子機器が指示した通りに動作しているか、基地局から電波が正確に出ているかなどを計測するもの。

最先端の研究開発をしたり、製品製造をするのに必要不可欠なツールです。

航空宇宙/防衛、政府機関、自動車+エネルギー、半導体、通信、サービスプロバイダーなどの幅広い業界に計測器関連の各種ソリューションを提供しています。

こちらがキーサイトの電子計測機で価格は1台あたり1,000万円を超えるものもあります。

近年は、計測機器に関連するソフトウェアやサービスの販売にも力を入れいています。

株価チャート

2019年には、5G関連銘柄として注目され株価は、大きく上昇しました。

キーサイト・テクノロジー(KEYS)業績

売上高・営業利益

| 売上高 | 成長率 | |

| 2020年度市場予想 | 4.18B | -2.80% |

| 2021年度市場予想 | 4.57B | 9.30% |

キーサイトは、企業買収や事業売却などを繰り返すことにより、世界一の電子計測機器メーカーになった経緯があります。

2018年度に売上高が増加しているのは、イクシア(2016年度売上高は4.8億ドル)を買収したためです。

キーサイトは、約16億米ドルでイクシアを買収しており、大きなM&Aとなりました。

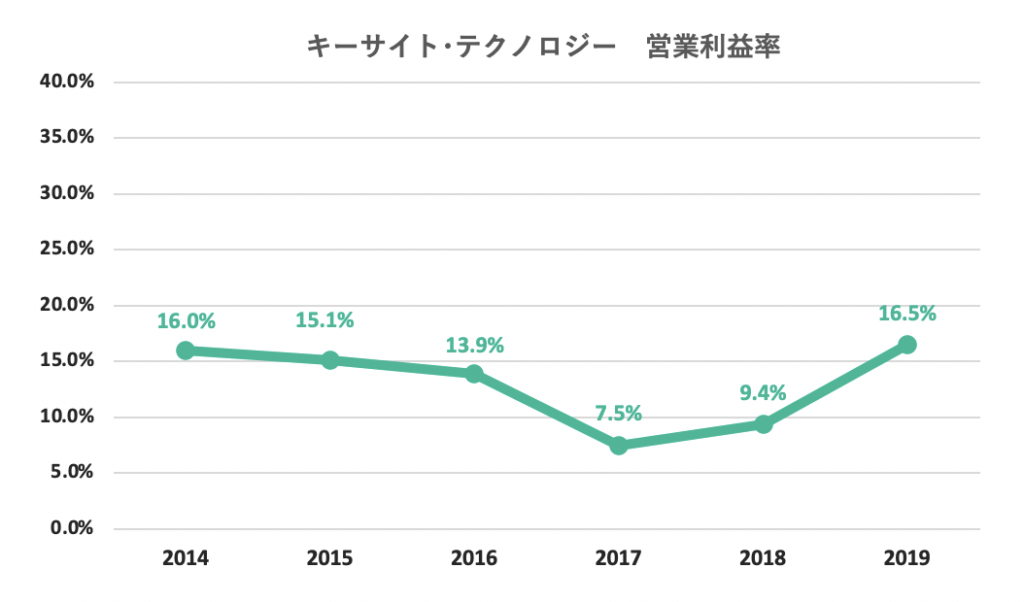

営業利益率

キーサイトの2019年度の営業利益率は16.5%で利益率が高い事業を行っています。

2018年度は、イクシア買収に伴い「のれん償却(買収関連費用の償却)」という会計上の損失を7.09億ドル計上したため営業利益が少なくなりました。

本当に利益率が高いかどうかは、キャッシュフローのところでも確認します。

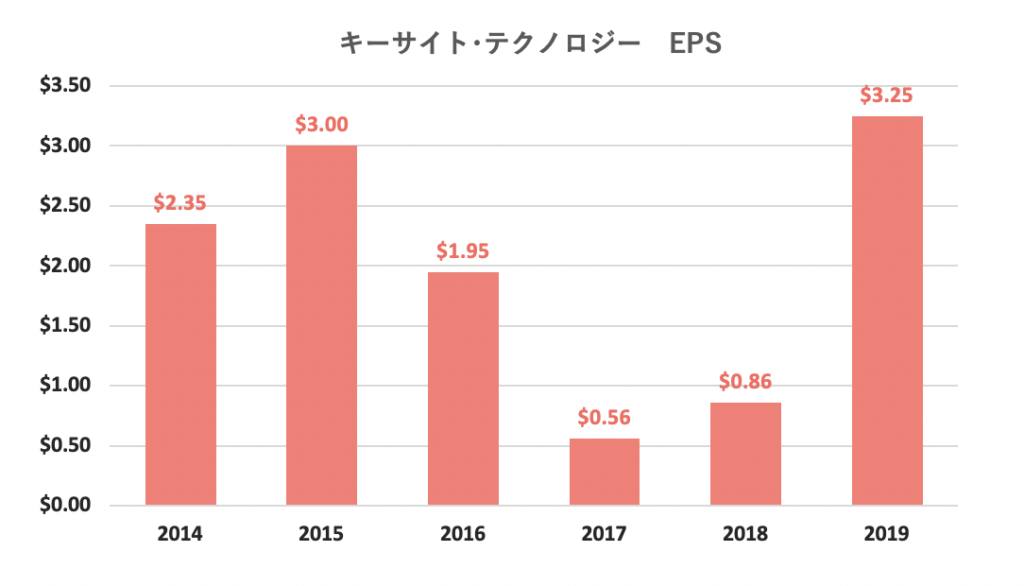

EPS(1株当たり利益)

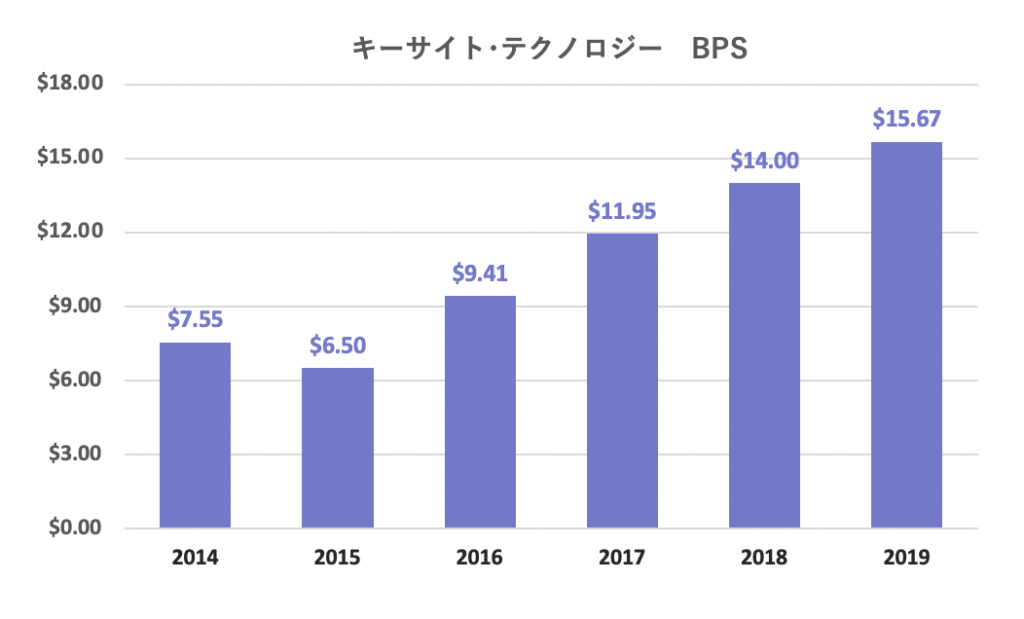

BPS(1株当たり純資産)

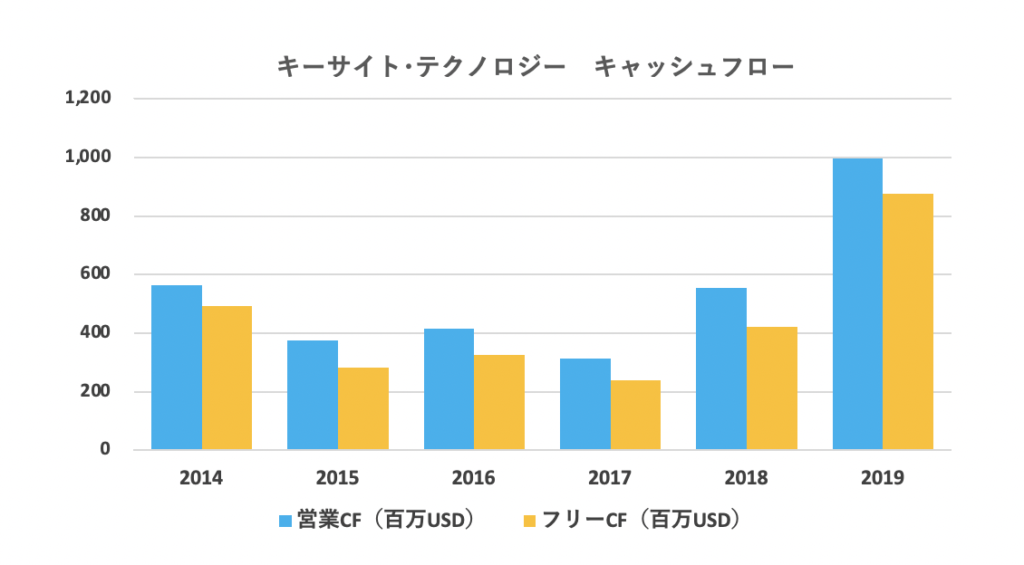

キャッシュフロー

営業キャッシュフローの大部分がフリーキャッシュフローになっており、キャッシュフローは長期に渡ってプラスを維持しています。

キーサイトが2019年度に創出したフリーキャッシュフローは、8.78億ドルです。

これは、2019年度の売上高の20.4%にもなり、利益率が高い事業だと言うことが確認できます。

キーサイト・テクノロジー(KEYS)株主還元

1株当たり配当

キーサイトは配当の支払いをしていません。

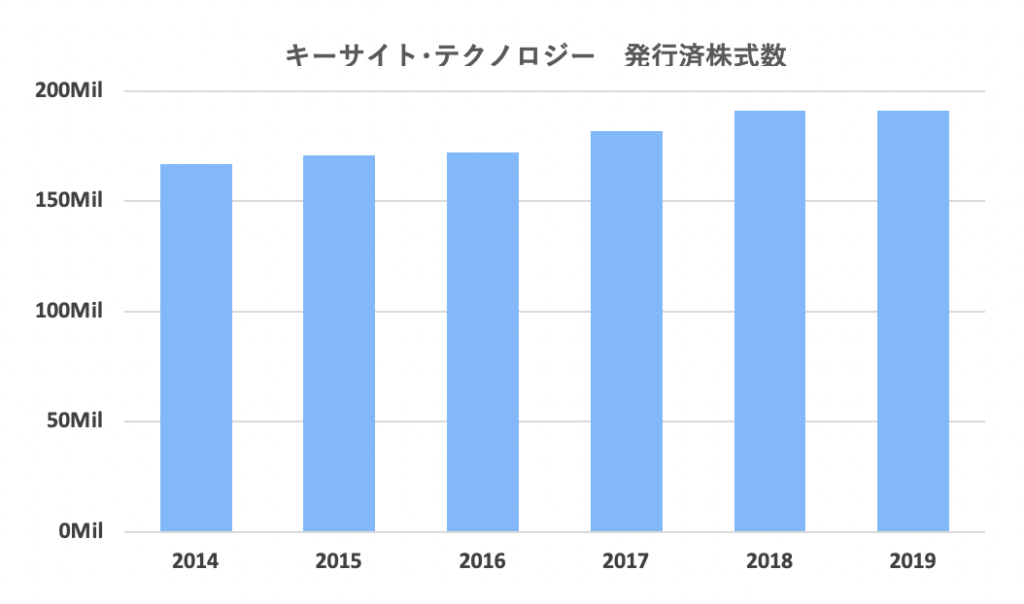

自社株買い

自社株買いについては消極的です。

キーサイト・テクノロジー(KEYS)バリュエーション

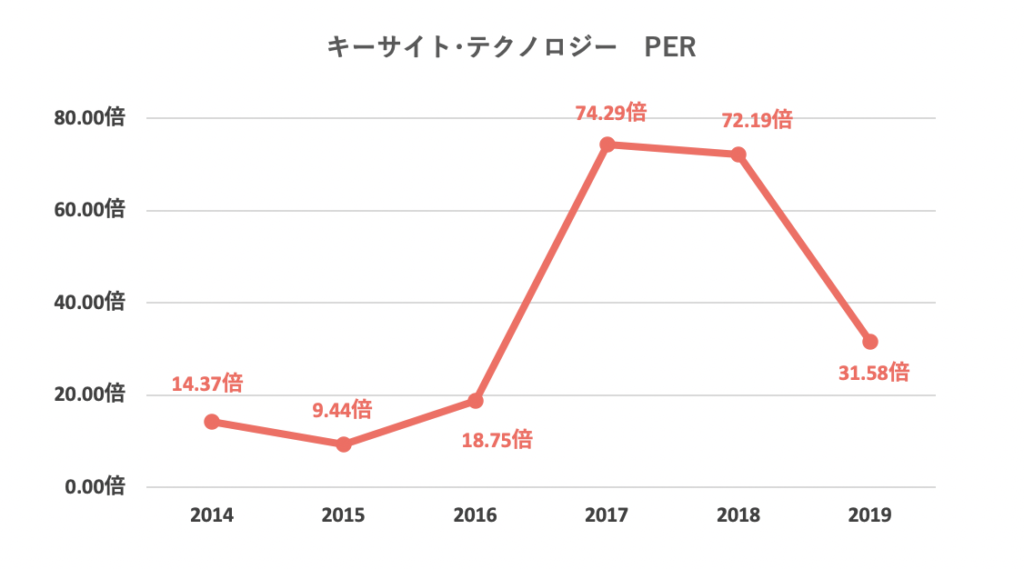

PER(株価収益率)

| 過去5年間の平均 | 42.69倍 |

| 2020年8月29日時点 | 30.07倍 |

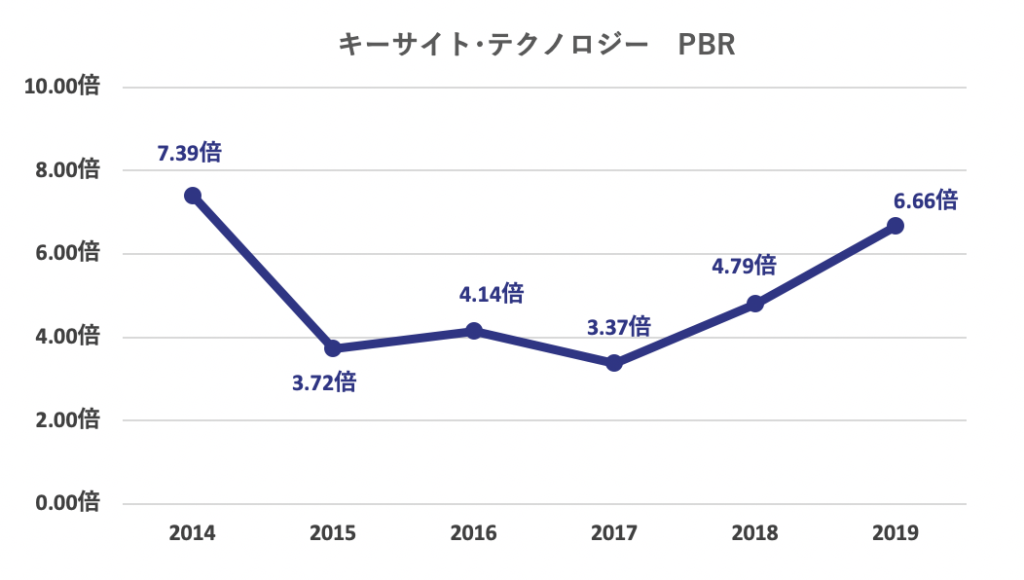

PBR(株価純資産倍率)

| 過去5年間の平均 | 4.58倍 |

| 2020年8月29日時点 | 5.34倍 |

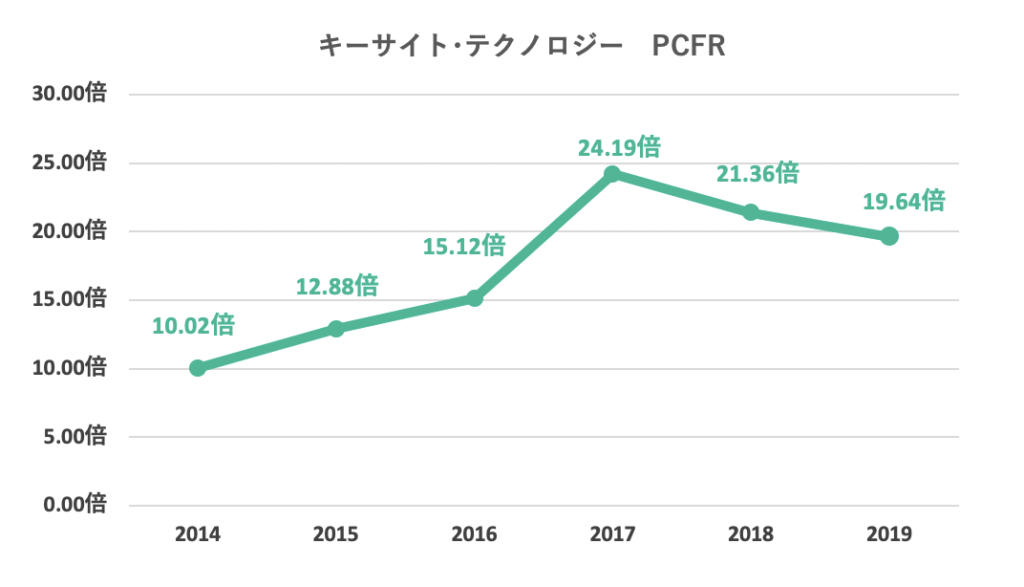

PCFR(株価キャッシュフロー倍率)

| 過去5年間の平均 | 19.50倍 |

| 2020年8月29日時点 | 19.33倍 |

Amazon music unlimited 3ヶ月無料

通常は月額980円かかるので、実質3,240円もお得

対象者限定で7/15まで

>> Amazon Music Unlimited キャンペーン対象か確認する。

キーサイト・テクノロジー(KEYS)四半期決算

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが7回、下回ったのが1回。

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが7回、下回ったのが1回。

2020年度第3四半期決算について

8月20日引け後に第3四半期(5月〜7月)の業績を発表。

業績は市場予想を上回る良い内容で、今後の業績についても期待がもてる内容でした。

- EPSは、市場予想0.84ドルに対して、結果1.19ドル

- 売上高は、市場予想9.13億ドルに対して、結果10.1億ドル

- 売上高は前年同期比7%減少

- 第4四半期EPSは、市場予想1.22ドルに対して新ガイダンス1.42-1.48ドルを提示

- 第4四半期売上高は、市場予想11.0億ドルに対して新ガイダンス11.7-11.9億ドルを提示

- 第4四半期売上高成長率は、プラス4%-プラス6%

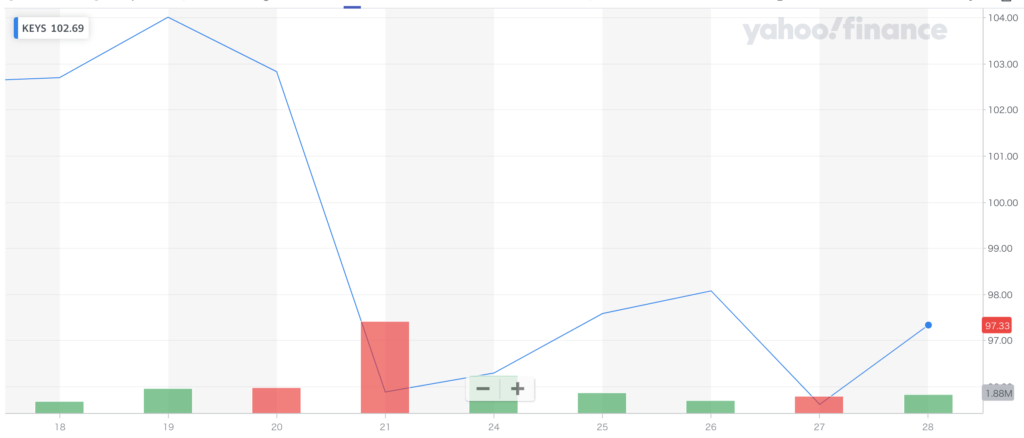

市場予想を超える好決算にも関わらず株価は、約7%下落しました。

Amazonの Kindle unlimited が、今だけ無料のキャンペーンを実施中。

ビジネス書、小説、マンガ、雑誌、洋書まで、500万冊以上が読み放題!

以下の投資本も無料で読むことができます。

①マンガでわかるバフェットの投資術

②マンガでわかるピーターリンチの投資術

③マンガでわかるイーロン・マスクの起業と経営

>> Kindle unlimited キャンペーンの対象か確認する。

銘柄分析 コメント

キーサイトは、5Gテクノロジーの中核となる企業です。

企業買収により高い市場シェアを獲得しており、潤沢なキャッシュフローは、非常に魅力的です。

世界中のエンジニア、研究者、開発者は、キーサイトのテクノロジーを必要としています。

しかし、株価は好決算にも関わらず大きく下落していています。

株価を引き下げている要因としては、米中貿易摩擦の影響とハードウェアの会社であることが主な要因だと考えます。

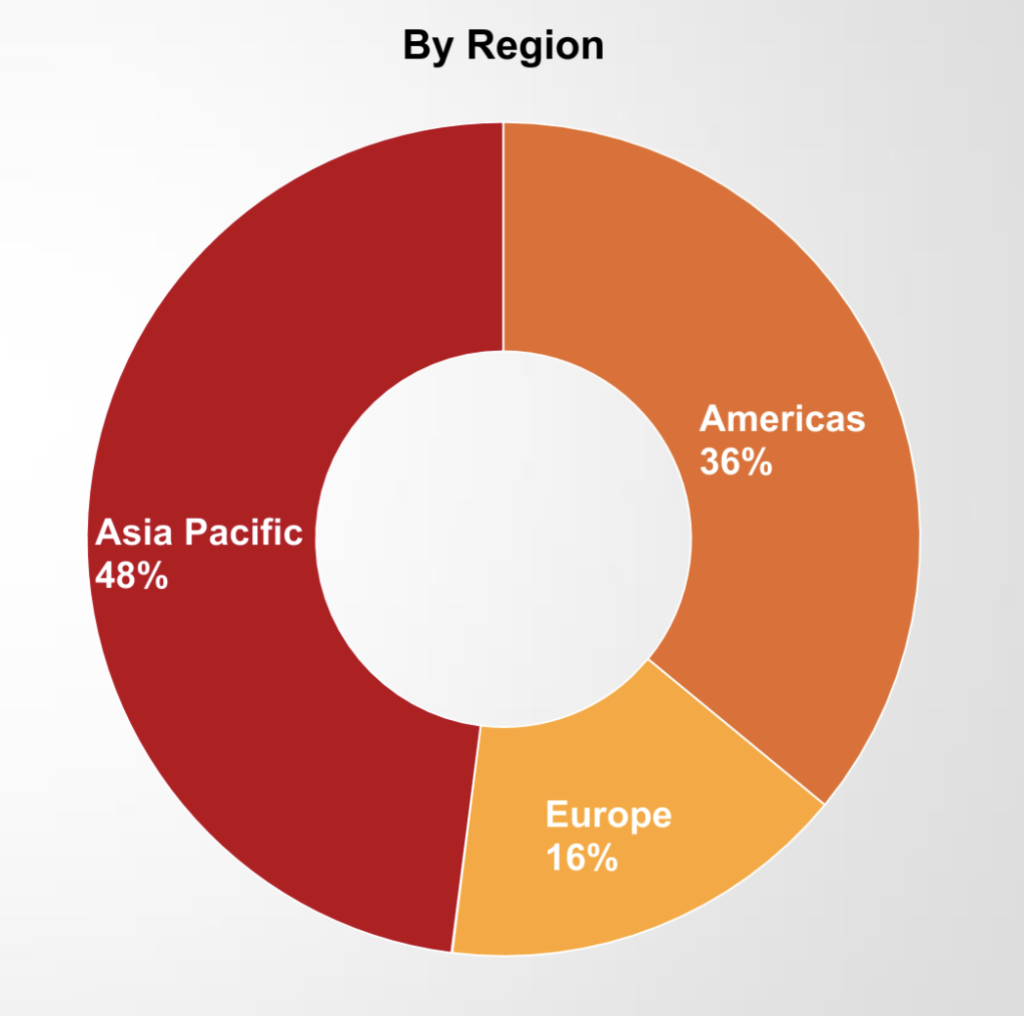

下の図は、キーサイトの地域別売上高です。

中国を含むアジアへの売上高比率が最も高く、ファーウェイとの取引があるため米中貿易摩擦の影響が心配されています。

また、キーサイトは電子計測機器をつくるハードウェアの会社であることも株価を引き下げている要因です。

ハードウェアは、売り切り型であることが多く、サブスクリプションのような継続的な収益が見込めないためです。

特に最近では、コロナショックの影響もあり安定的に収益を計上できるサブスクリプション型のSaaS企業の方が株式市場では評価されやすいのです。

しかし、キーサイトは近年、サービスやソフトウェアの部分に力を入れており、それは決算の中でも確認できます。

直近の決算で発表されたキーサイトの調整後営業利益率は、前年比0.9%上昇しており、部門によっては過去最高の利益率を更新しています。

これは、ハードウェア事業の利益率より、ソフトウェア事業の利益率の方が高い傾向にあるためです。

キーサイトは、ハードウェアの会社として評価されていますが、ソフトウェアの会社として再評価される可能性があります。

今後、注目するポイントとしては、自動車関連の収益です。

これから電気自動車やコネクテッドカー(インターネットに常時接続された自動車)市場は大きく拡大していきます。

電気自動車の将来性は、現在のテスラの株価上昇を見れば、どれほどの市場になるか言うまでもありません。

コネクテッドカーについては、2020年から2025年までの平均年間成長率は25.2%と言われています。

米中貿易摩擦に関する悪材料については折り込み済み。キーサイトは、5Gテクノロジーの中核企業、ソフトウェア企業として再評価される可能性あり♪

あわせて読みたいハイテク株関連の記事はコチラ♪

Amazonの聴く読書Audibleが無料体験を実施中。

7/22まで期間限定で、通常4,500円がなんと0円に。

12万以上の作品が聴き放題、散歩・家事の時間を学びに変える神サービスです。

オススメの投資本

⚫︎賢明なる投資家(ベンジャミン・グレアム著)

⚫︎投資家のヨットはどこにある?プロにだまされないための知恵

⚫︎世界一わかりやすい米国式投資の技法(広瀬隆雄 著)

Amazon music unlimited 3ヶ月無料

通常は月額980円かかるので、実質3,240円もお得

対象者限定で7/15まで

>> Amazon Music Unlimited キャンペーン対象か確認する。

Amazonの Kindle unlimited が、今だけ無料のキャンペーンを実施中。

ビジネス書、小説、マンガ、雑誌、洋書まで、500万冊以上が読み放題!

以下の投資本も無料で読むことができます。

①マンガでわかるバフェットの投資術

②マンガでわかるピーターリンチの投資術

③マンガでわかるイーロン・マスクの起業と経営

>> Kindle unlimited キャンペーンの対象か確認する。

Netflix:月額890円~

U-NEXT:月額2,189円~

Hulu:月額1,026円~

DMM TV:月額550円!

国内作品見放題数第2位

新作アニメ見放題数第1位

ドラマ・映画・独占作品も盛り沢山!

- 『投資で一番大切な20の教え』バフェットが大絶賛した1冊

- 『ピーター・リンチの株で勝つ』伝説のファンドマネージャーが語る投資手法

- 『株式投資で普通でない利益を得る』フィリップ・フィッシャーの投資手法

- 『とびきり良い会社をほどよい価格で買う方法』グルフォーカス創設者が定義する優良企業の条件

- 『テンプルトン卿の流儀』伝説のバーゲンハンターが明かす投資の秘訣

- 『ウォール街で勝つ法則』株式投資で最高の収益を上げるために

- 『千年投資の公理』売られすぎの優良企業を買う

- 『バフェットの教訓』逆風の時でもお金を増やす125の知恵

- 【金持ち父さん貧乏父さん】著者ロバート・キヨサキの思考法

- 『わが投資術 市場は誰に微笑むか』プロが明かす成功術

moomoo証券 がお得すぎるキャンペーンを実施中。

人気株をもらうための3ステップ

①アプリをダウンロード

②口座開設(無料)

③1万円以上を入金

*入金したお金で取引しなくても大丈夫です。

詳しくは公式サイトをご覧ください。

バフェットの投資手法が無料で学べる投資講座です。

新NISAをはじめたい人にもオススメで、9,800円相当の「投資信託完全攻略ガイド」を受け取ることもできます。

投資の脱炭素マーケット.comは、ESG投資に関する情報を無料で提供しています。

メールアドレスを登録するだけで、世界の脱炭素への動向や、テスラ車についての事例を知ることができます。