【米国株 銘柄分析】ゾエティス(ZTS)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、動物医薬品で世界最大手のゾエティス(ZTS)の銘柄分析です♪

データソースは、こちらです。

金融機関で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

ゾエティス(ZTS)基本データ

基本情報

| 会社名 | Zoetis Inc. |

| ティッカー | ZTS |

| 本社 | ニュー・ジャージー州 |

| セクター | ヘルスケア |

| 決算 | 12月 |

| 設立 | 1952年 |

| 上場 | 2013年 |

事業内容

2013年に医薬品大手ファイザー(PFE)のアニマルヘルス部門から分離して誕生した企業です。

ペットや家畜向けの医薬品では、世界トップの売上高を誇ります。

製品ラインナップは300を超えており、100を超える国と地域で事業展開しています。

2018年には、動物病院向け診断会社であるAbaxis社を買収。

今年の4月には、畜産農家に対するクラウドベースの分析プラットフォームPerformance Livestock Analytics社を買収しており、医薬品以外の事業についても拡大しています。

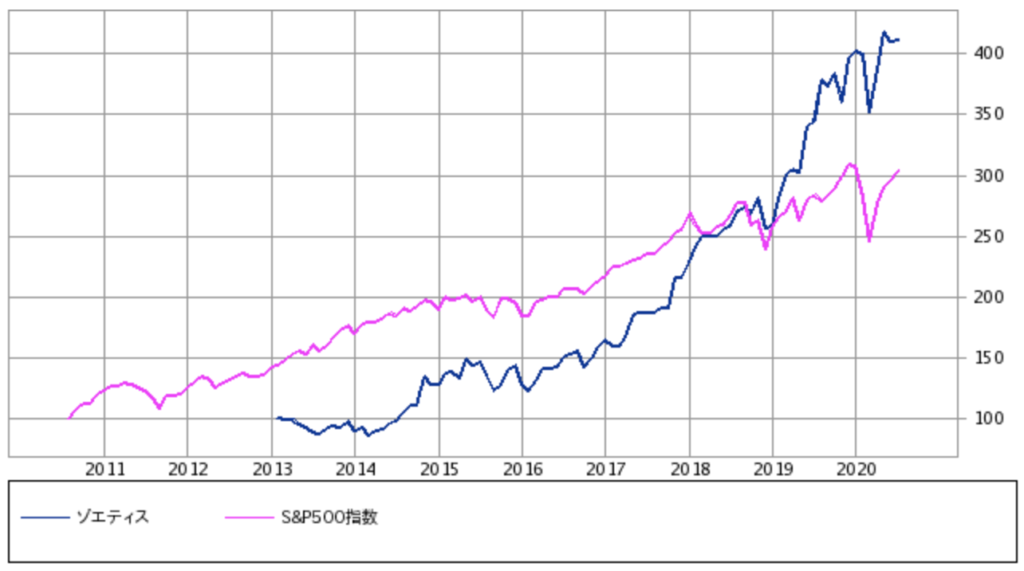

株価チャート

ゾエティスは、2013年にIPO(新規株式公開)されました。

過去のパフォーマンスは、市場平均を大きく上回っており、右肩上がりのチャートを形成しています。

ゾエティス(ZTS)業績

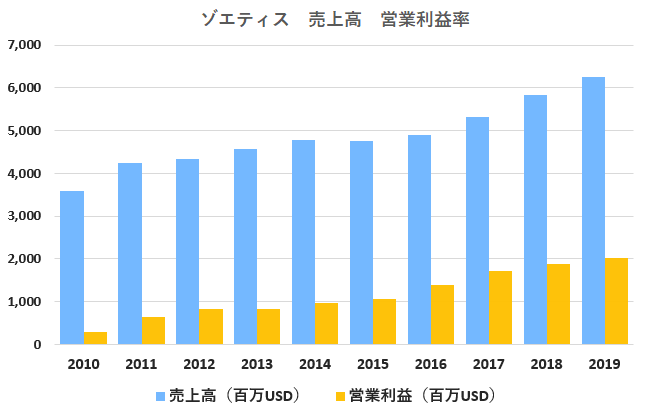

売上高・営業利益

売上高と営業利益が長期で伸びているのが分かります。

動物の医薬品市場は、ヒトの医薬品市場と比べて規模が小さいものの、市場の成長性が高いのが特徴です。

新興国を中心に所得水準が増加する中、ペットの需要や、食肉消費増加による家畜の需要は年々高まっているからです。

ゾエティスは、コンパニオンアニマル(猫、犬、馬)部門の売上が全体の51%を占めています。

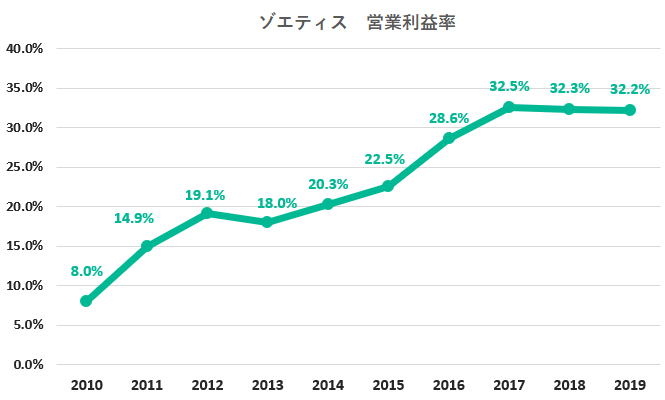

営業利益率

年々、営業利益率が驚くほど、良くなっています。

これは、新薬開発に成功しているのと、徹底的なコストカットをしたためです。

2013年にFDAが承認したアポキル錠という犬の皮膚炎治療薬が大ヒットしました。

従来のステロイド剤に比べ副作用が少なく、炎症を早く抑える効果があります。

アポキル錠は、米国のほぼ全ての病院で使われており、日本でも利用されています。

また、上場したゾエティスは、株主から高コスト体質について批判されました。

その中には、物言う株主として有名なアックマン氏の存在もありました。

ゾエティスは、工場閉鎖やリストラなどを進めることにより、現在の高利益体質に生まれ変わったのです。

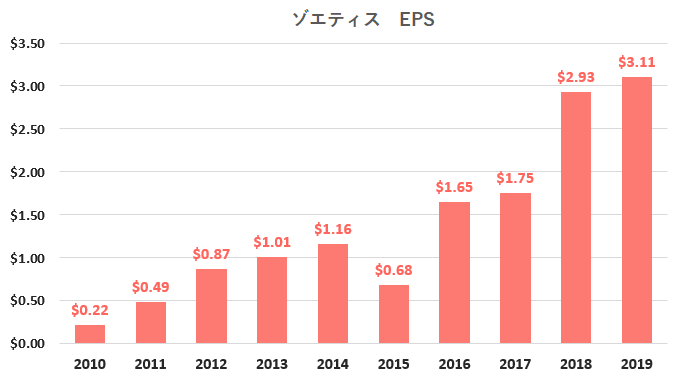

EPS(1株当たり利益)

2015年度だけEPSが大きく下がっているのは、リストラなど経費削減のための一時費用を計上したことが主な要因です。

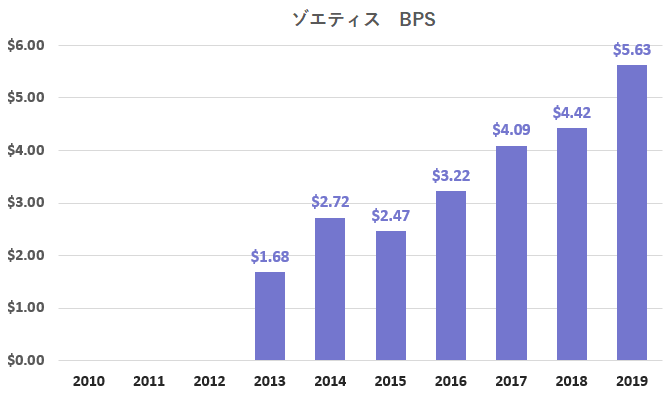

BPS(1株当たり純資産)

会社の体力を表す純資産を毎年着実に積み上げています。

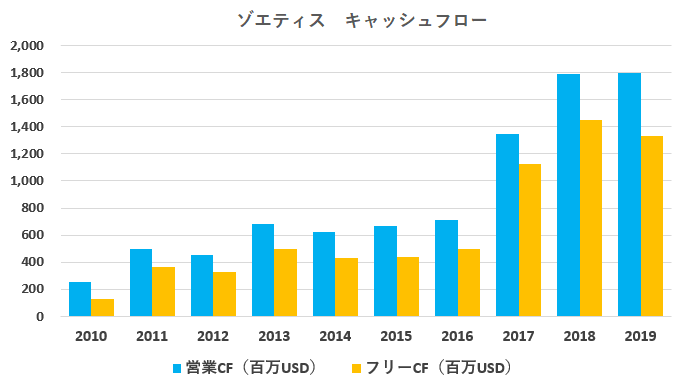

キャッシュフロー

営業キャッシュフローが伸びていることや、フリーキャッシュフローが潤沢な点も魅力的です。

ゾエティス(ZTS)株主還元

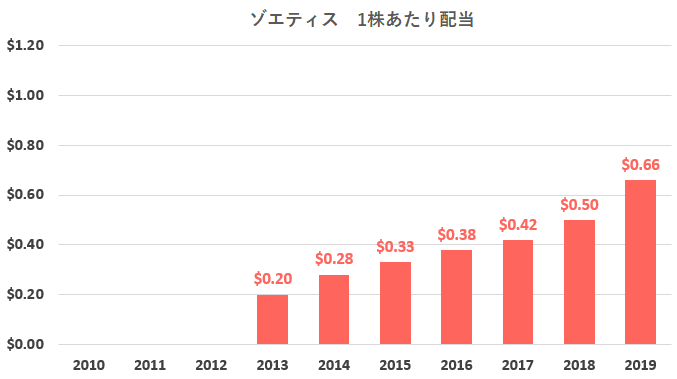

1株あたり配当

配当を始めてから、配当は約3倍になりました。

2020年7月14日時点の予想配当利回りは0.58%。

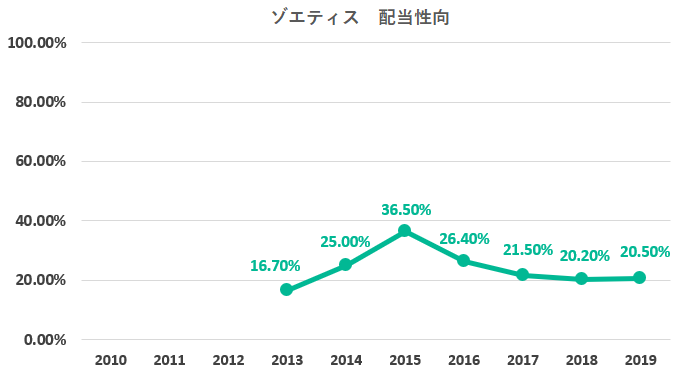

配当性向

配当性向は低く、かなり余裕をもって配当の支払いをしています。

今後も増配する余地は十分あります。

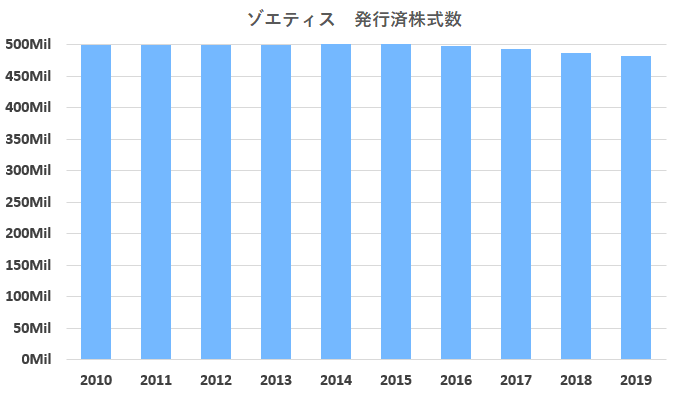

自社株買い

ゾエティスは、近年、自社株買いを始めたばかりです。

配当利回りは低いですが、増配率が高く自社株買いも実施しており、今後も株主還元が期待されます。

ゾエティス(ZTS)バリュエーション

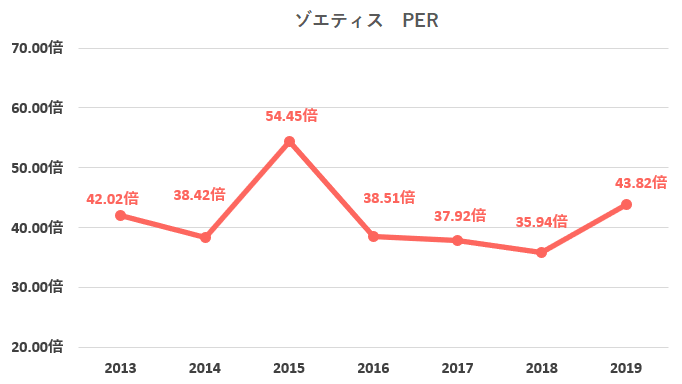

PER(株価収益率)

過去5年間の平均PERは43.12倍

2020年7月14日時点のPERは41.41倍

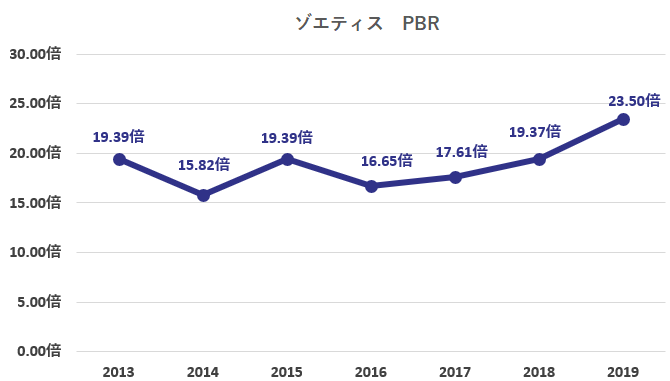

PBR(株価純資産倍率)

過去5年間の平均PBRは20.42倍

2020年7月14日時点のPBRは20.86倍

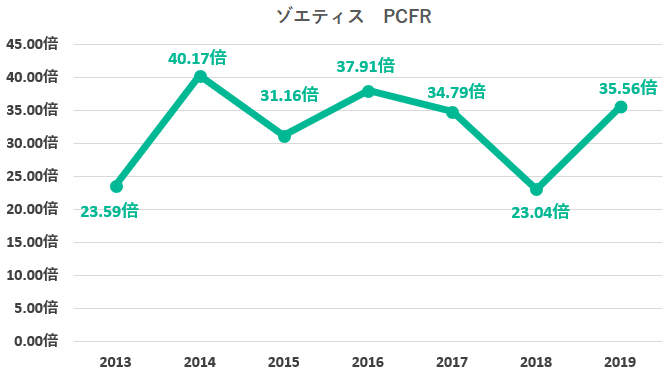

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは32.98倍

2020年7月14日時点のPCFRは36.66倍

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

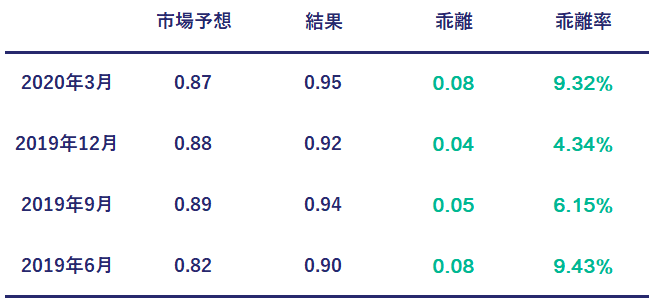

ゾエティス(ZTS)四半期決算

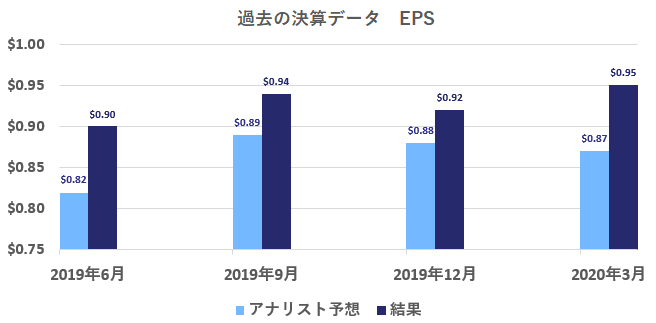

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

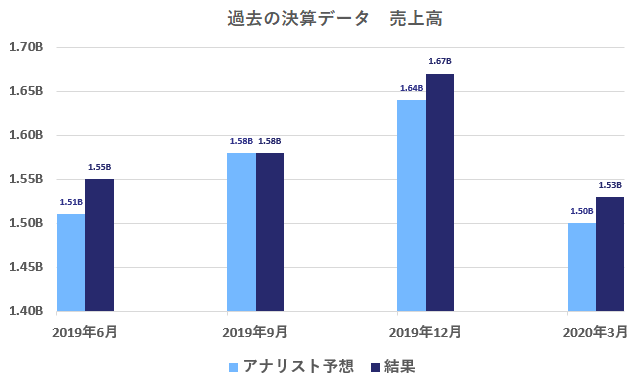

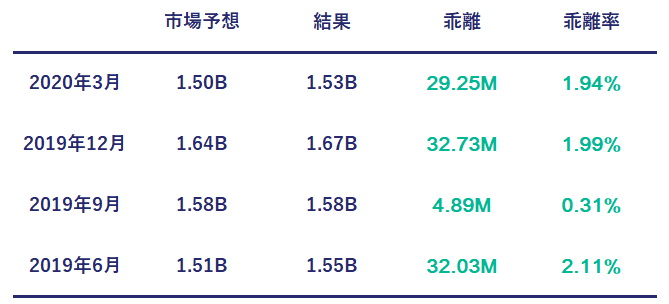

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

ゾエティスのバリュエーションは、割安ではありません。

業績の伸びや株主還元が素晴らしく人気銘柄だからです。

しかし、今後もゾエティスの開発力、高い市場シェアや参入障壁から株価の押上が期待されます。

ゾエティスの売上の多くは、犬と猫に関する売上です。

犬と猫は、ペットとして非常に人気があり、この分野で高いシェアが取れるかどうかが、アニマルヘルスケア会社としての優劣を決めると言っても過言ではありません。

ゾエティスは新製品を投入するサイクルが非常に早く、

今年も「Simparica Trio」という薬の承認をFDAから取得しました。

「Simparica Trio」は、糸状虫症(寄生虫の感染による病気で、アメリカでは3年間で症例が21%増加)、ダニやノミから保護してくれる役割があります。

これにより、2020年度の売上高が1億5,000万ドル増加すると予想されています。

また、ゾエティス の製品ポートフォリオは種類が多いだけではありません。

製品の約90%が市場で高いシェアを獲得しています。

そして、ゾエティスが得意とする動物医薬品は非常に参入障壁が高いビジネスの一つです。

市場規模が、まだ小さいため大手の製薬会社からすると参入がしにくいのです。

そして、ヒト用の医薬品と比べて、特許切れによる後発薬との競争リスクは格段に低くなります。

動物診療は社会保険の適用がないため、行政から後発薬を使いなさいという指導がないからです。

そのため動物医薬品の後発薬を作る会社が非常に少ないのです。

ゾエティスの市場シェアは圧倒的。開発力と参入障壁の高さが今後も株価を押し上げると予想♪

ヘルスケア関連株の記事はコチラ♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。