ServiceNow【NOW】2022年度第1四半期決算&アナリストデイ

ServiceNowは、企業向けにデジタルワークフローを構築するプラットフォームをクラウドで提供している会社です。

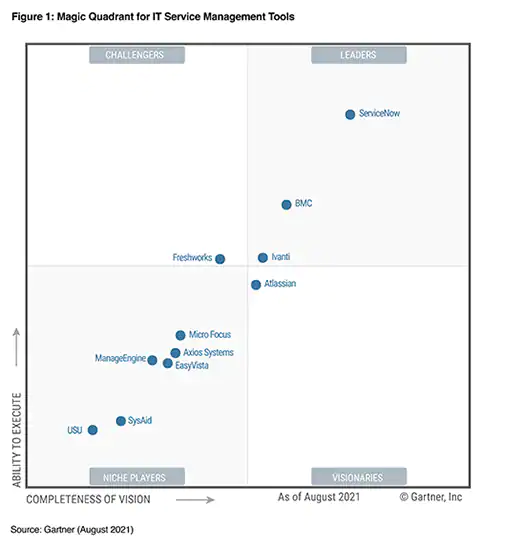

Magic Quadrantで、8年連続でリーダーのポジションを獲得しています。

4月27日アフターマーケットで決算を発表しました。決算は、とても良い内容でした。

さらに、5月24日アナリストデイで長期見通しを上方修正しました。

今回は、決算とアナリストデイの内容を確認します。

それでは、見ていきましょー♪

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

ServiceNow【NOW】2022年度第1四半期決算

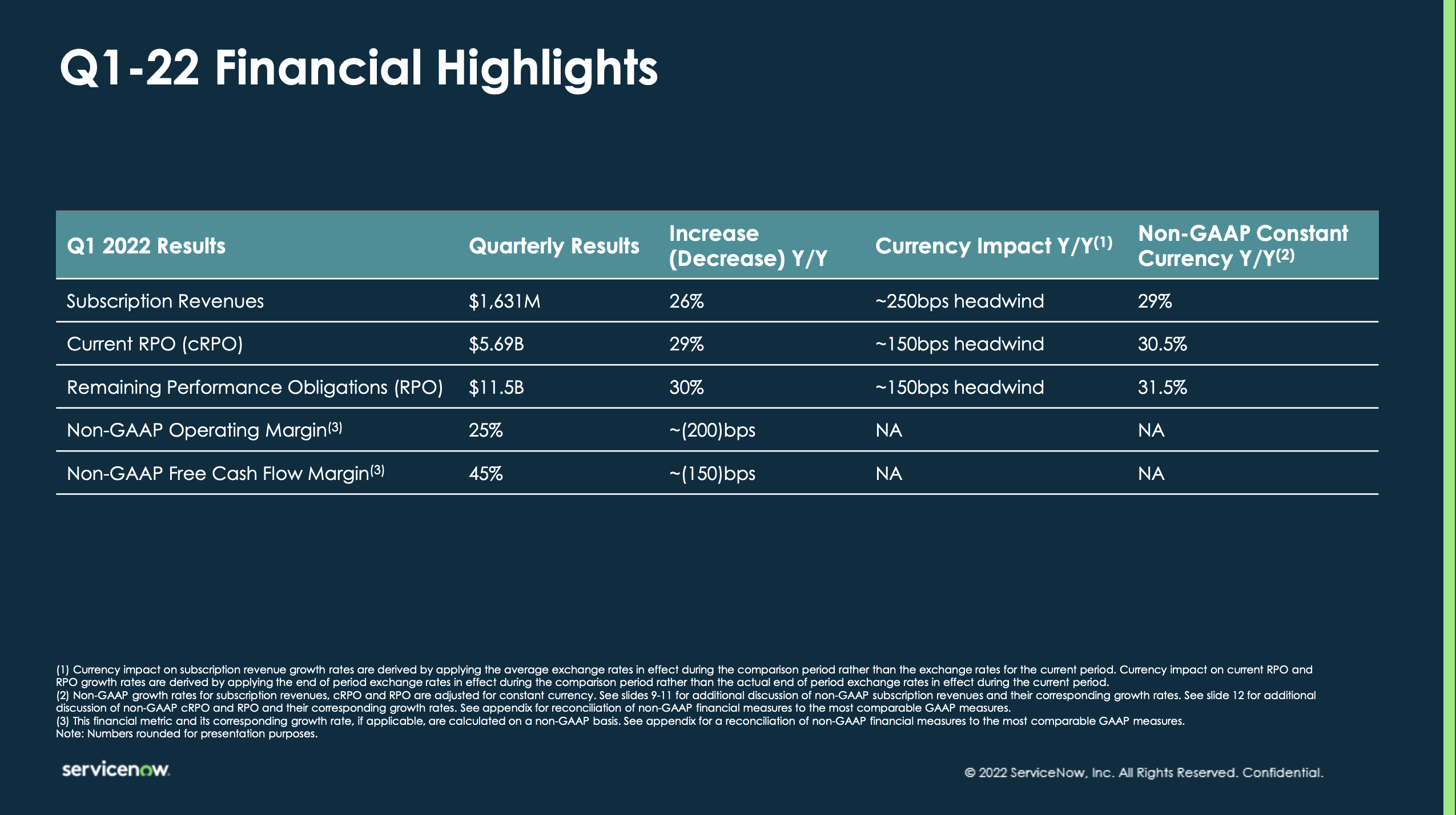

EPS・売上高ともにアナリスト予想を上回り、前回の決算で発表したガイダンス上限も上回りました。

FY22Q1結果

- EPS:$1.73(予想$1.70)

- 売上高:$1.72B(予想$1.70B)

- 売上高成長率:+26.5% Y/Y

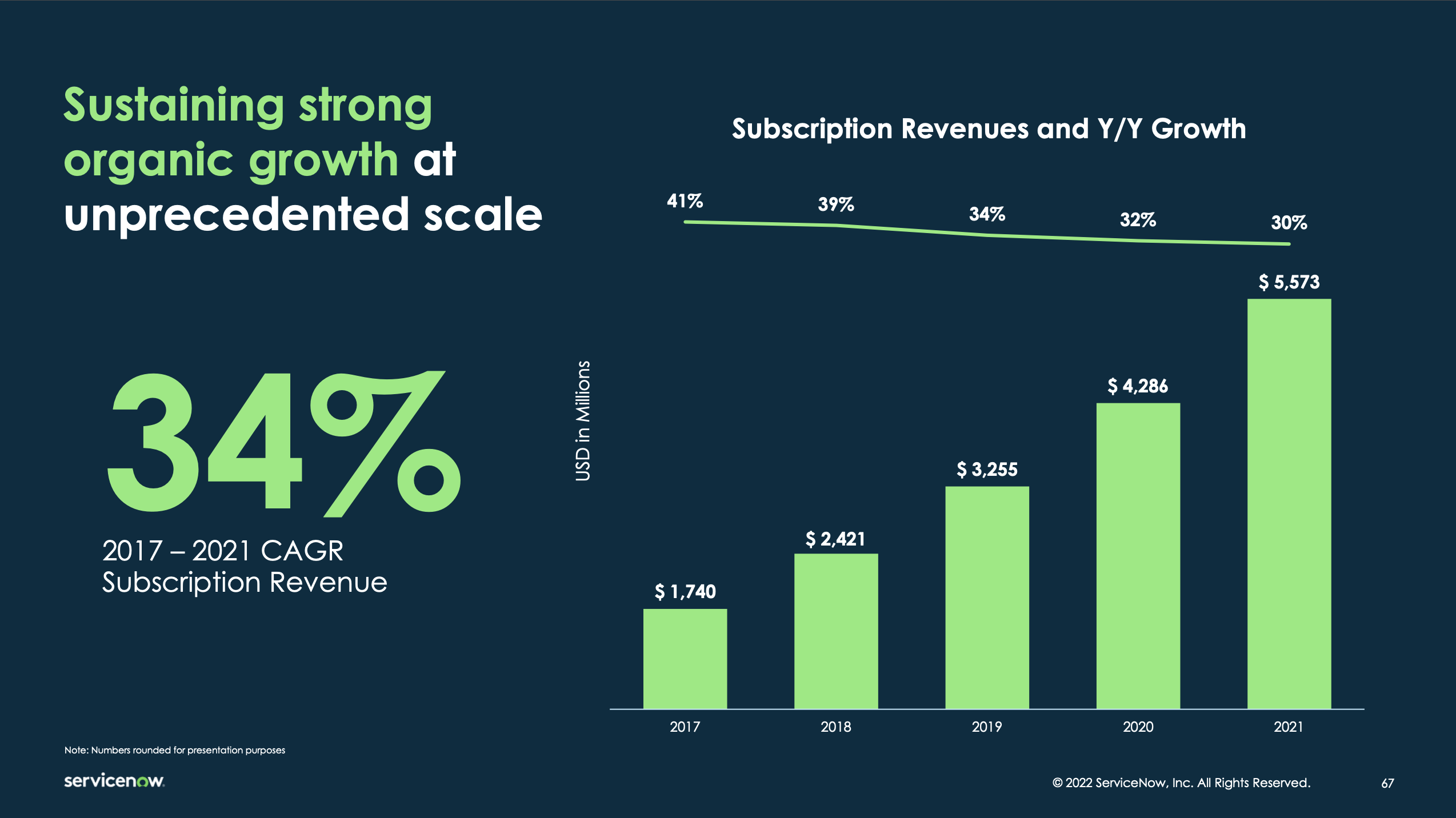

サブスクリプション売上高とcRPO(残存履行義務)は、高い成長を維持しています。

FY22Q1結果

- サブスクリプション:1.63B

- サブスクリプション成長率:+26% Y/Y

- cRPO:5.69B

- cRPO成長率:+29% Y/Y

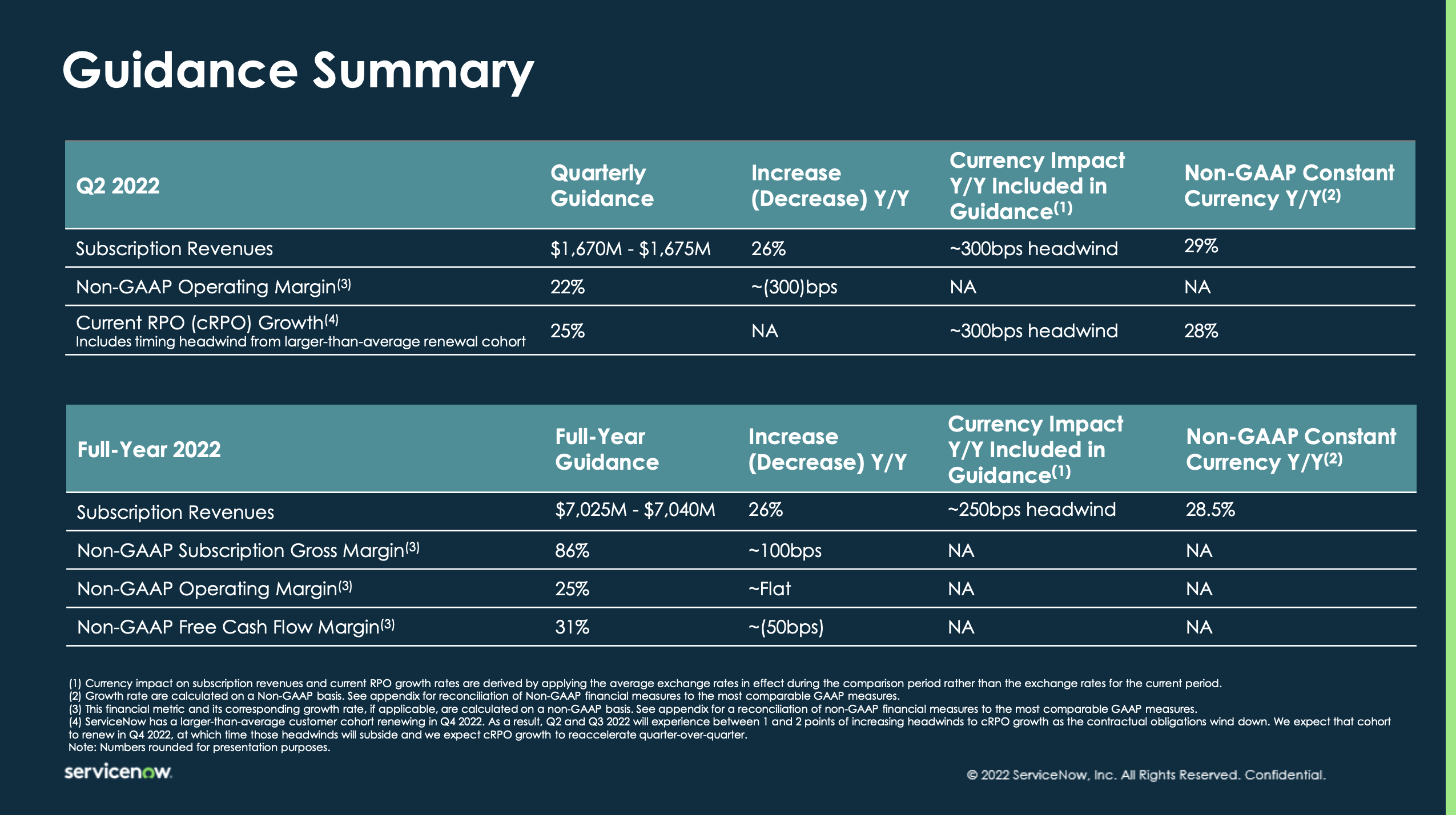

ガイダンスは上方修正されました。

FY22Q2ガイダンス

- サブスクリプション:1.67-1.675B

- サブスクリプション成長率:+26% Y/Y

- NonGAAP営業利益率:22%

- NonGAAP営業利益:+25% Y/Y

- cRPO:+25% Y/Y

FY22通期ガイダンス

- サブスクリプション:7.025-7.04B

- サブスクリプション成長率:+26% Y/Y

- サブスクリプション売上高総利益率:86%

- NonGAAP営業利益率:25%

- フリーキャッシュフロー:+31% Y/Y

大企業からの大口契約が増加しています。景気後退が心配されていますが、大企業は中小企業と比べて、景気後退に強いため、今後も業績の安定が期待されます。

- 2022年Q1に新規契約年間額100万ドルを超える52の取引を行いました。(前年比41%成長)

- ServiceNow National Security Cloudは、米国国防総省IL5の暫定承認を取得。

- Now Platform San Diegoをリリースし、ハイパーオートメーションを実現するために必要な新しいRPA機能が追加されました。

- 2021年にLightstepを買収した後、Lightstep Incident Responseの立ち上げにより、NowPlatformの機能を向上させました。

サービスナウは、大きな買収をせずに高い成長を維持しています。Lightstepの買収も、プラットフォームを強化するための買収であって、プラットフォーム自体に強い需要があります。

バランスシートを一部抜粋。

| FY22Q1 | 比較(Q/Q) | |

| 現金& 短期有価証券 | $4,014M | 21.5%増 |

| 総債務 | $2,207M | 0.3%減 |

Q1営業キャッシュフロー:$863M

Q1フリーキャッシュフロー:$770M

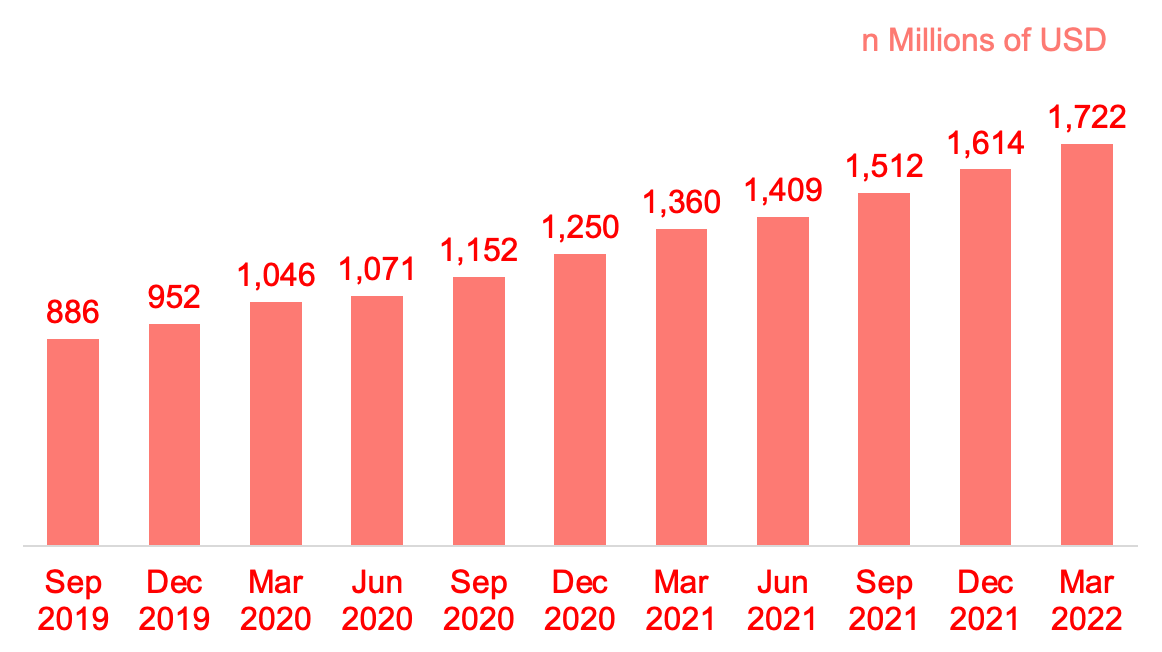

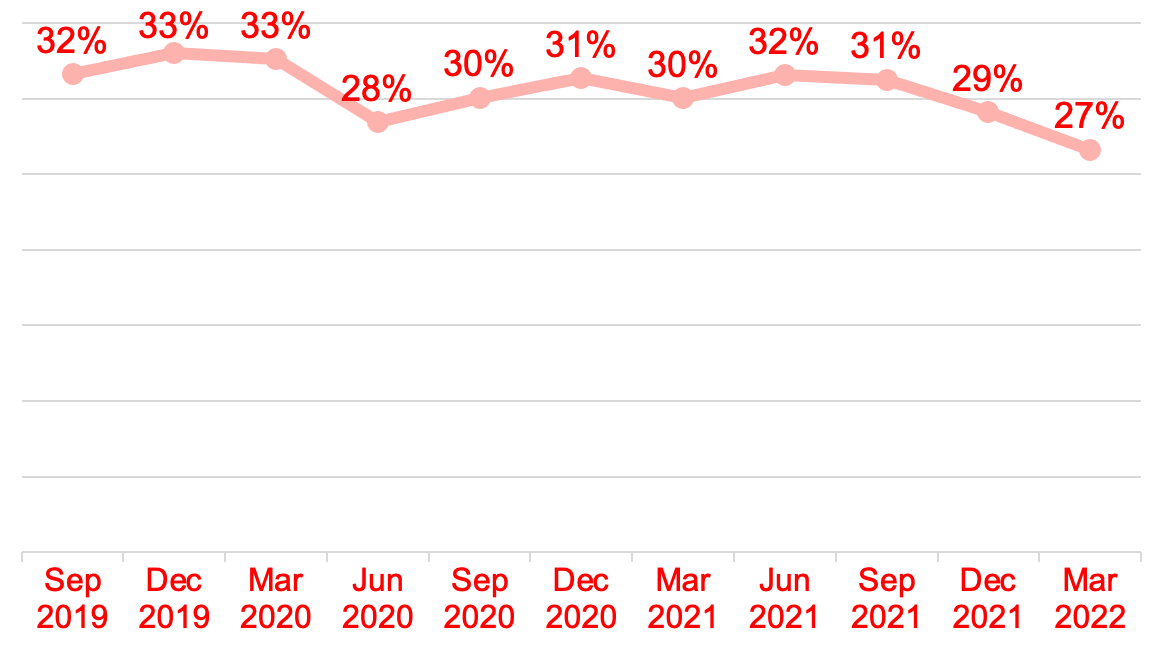

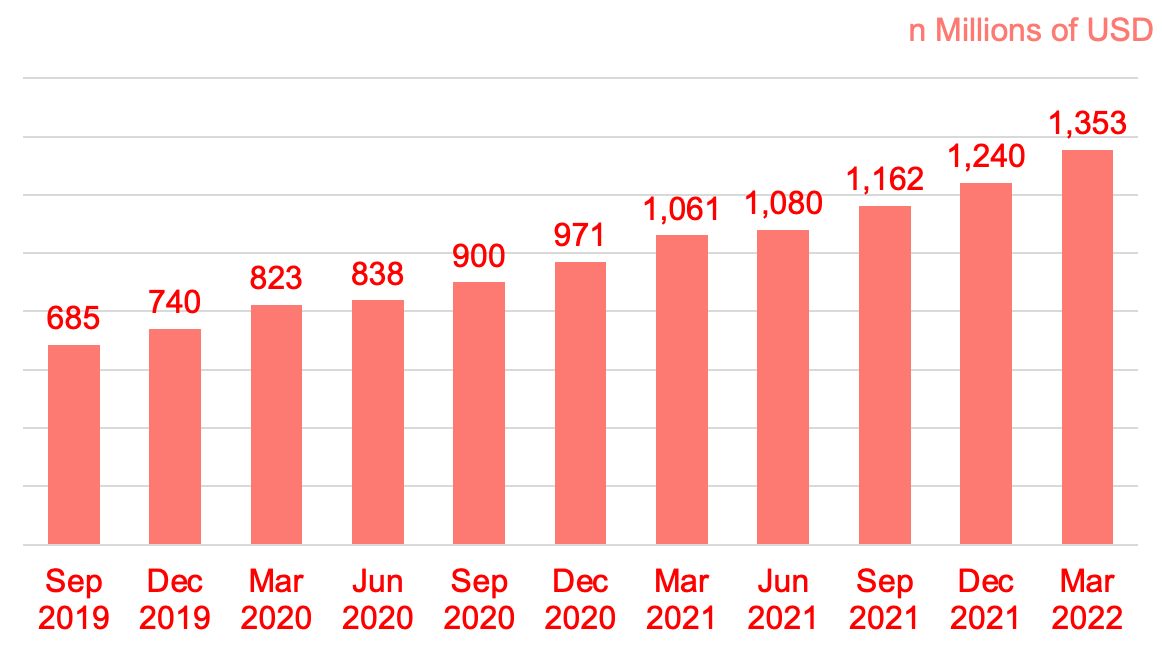

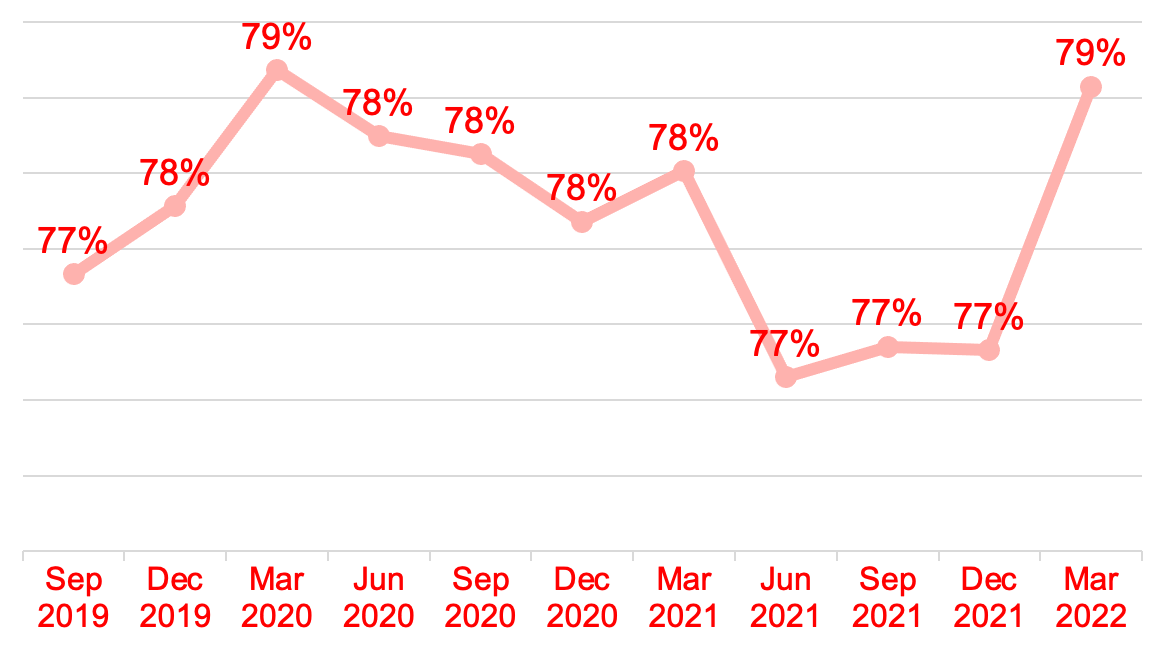

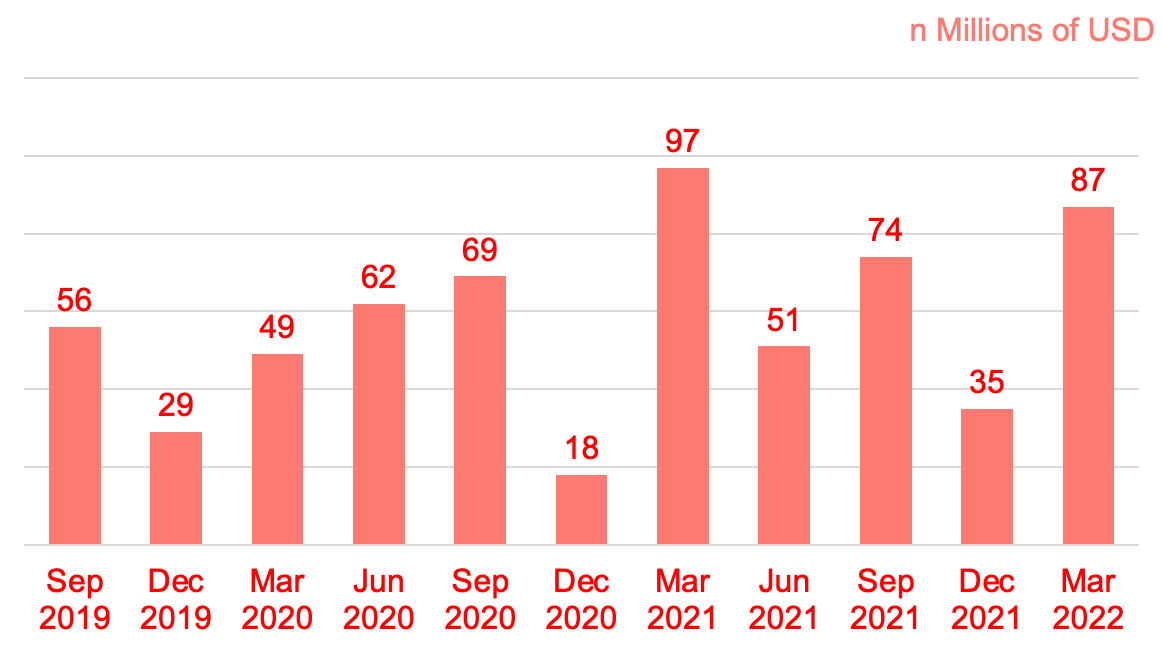

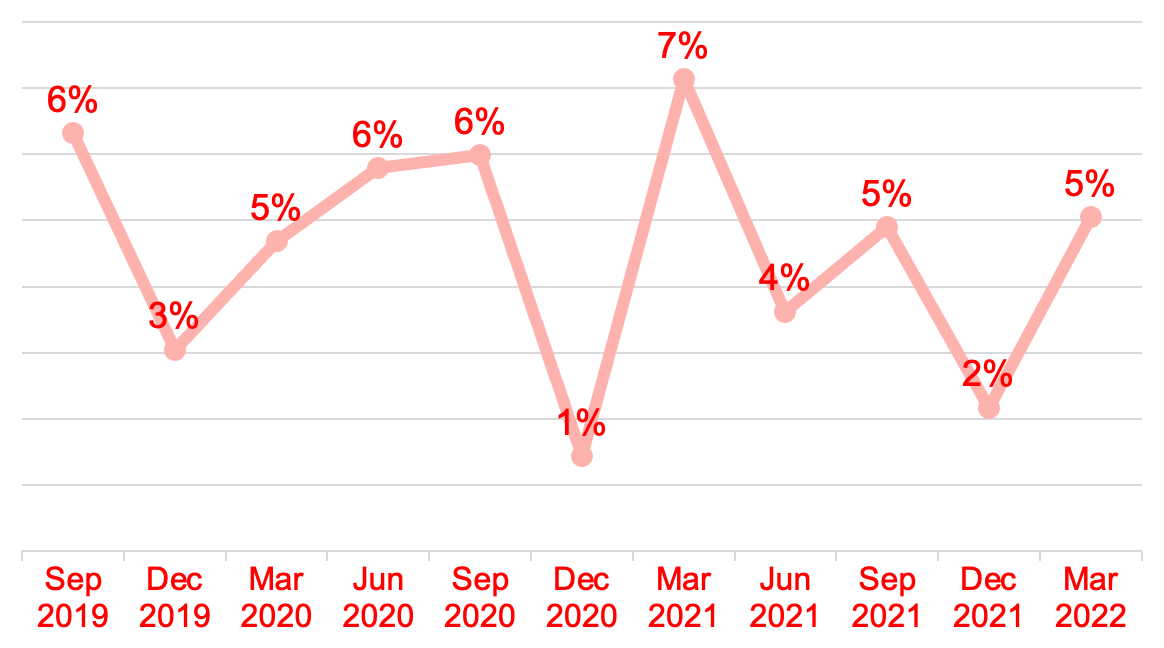

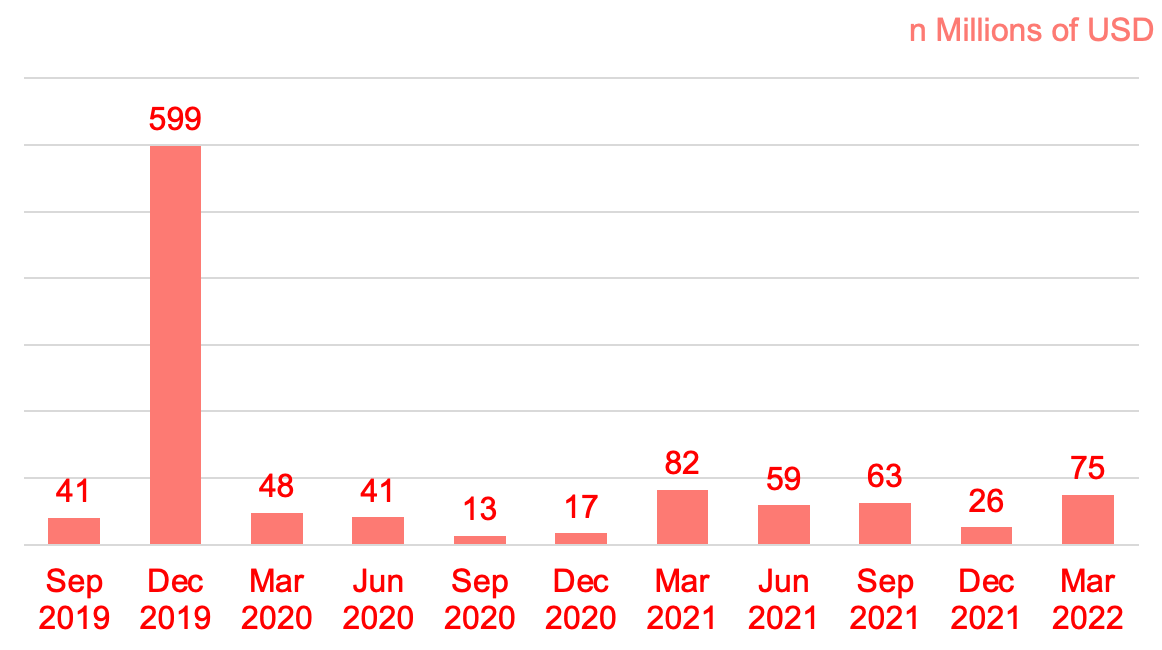

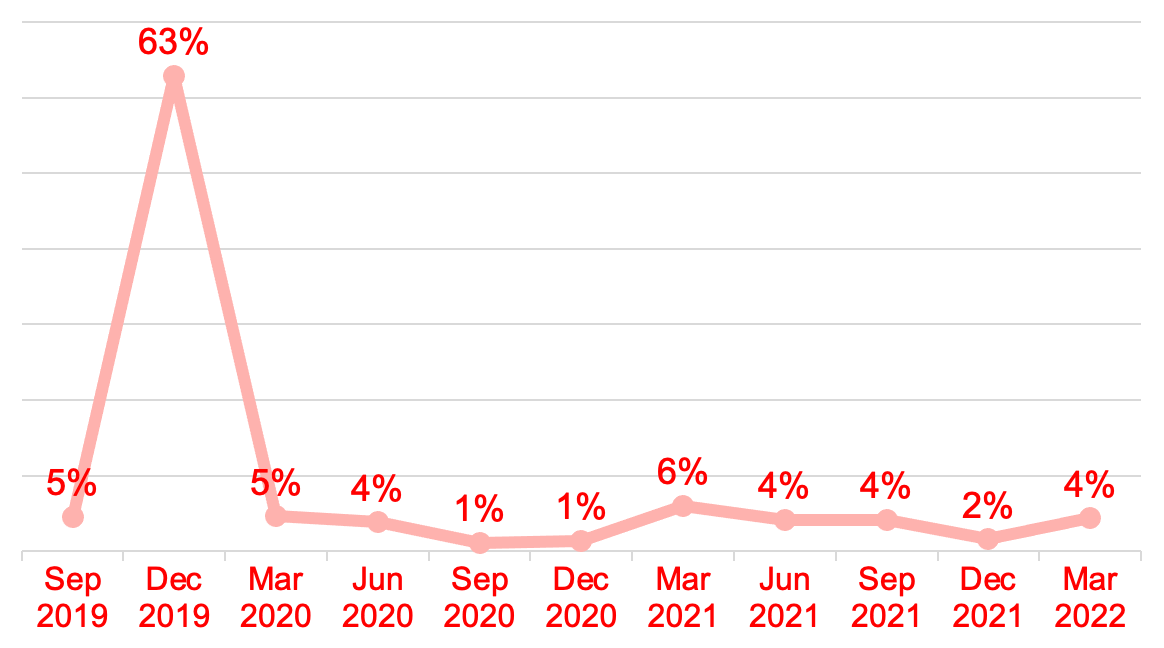

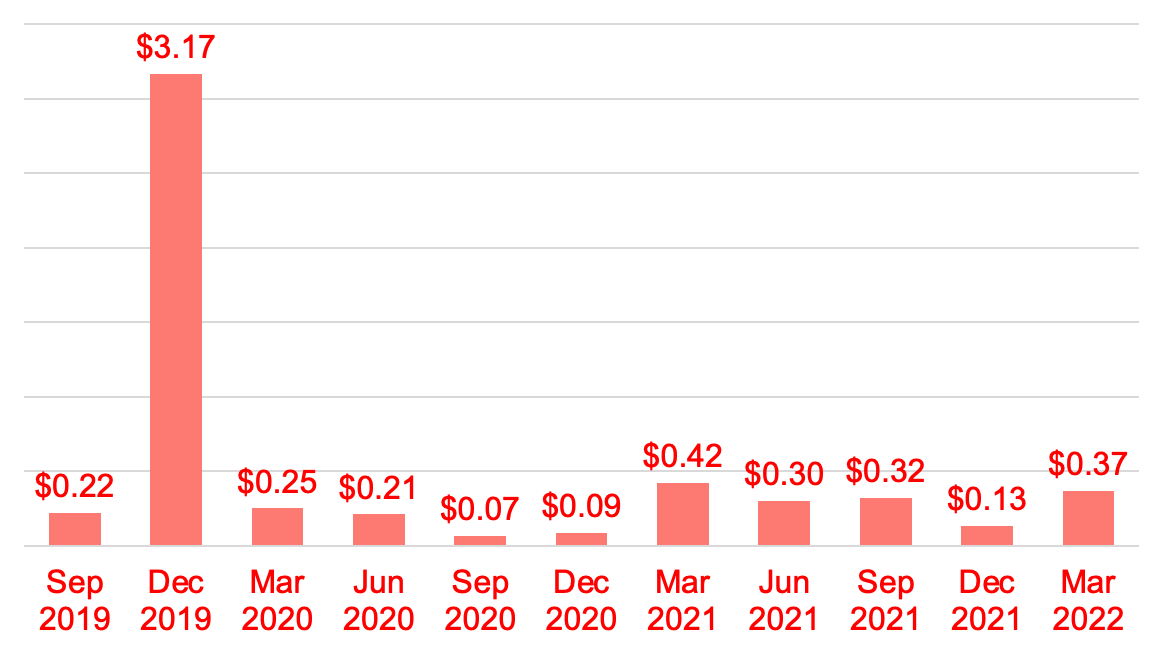

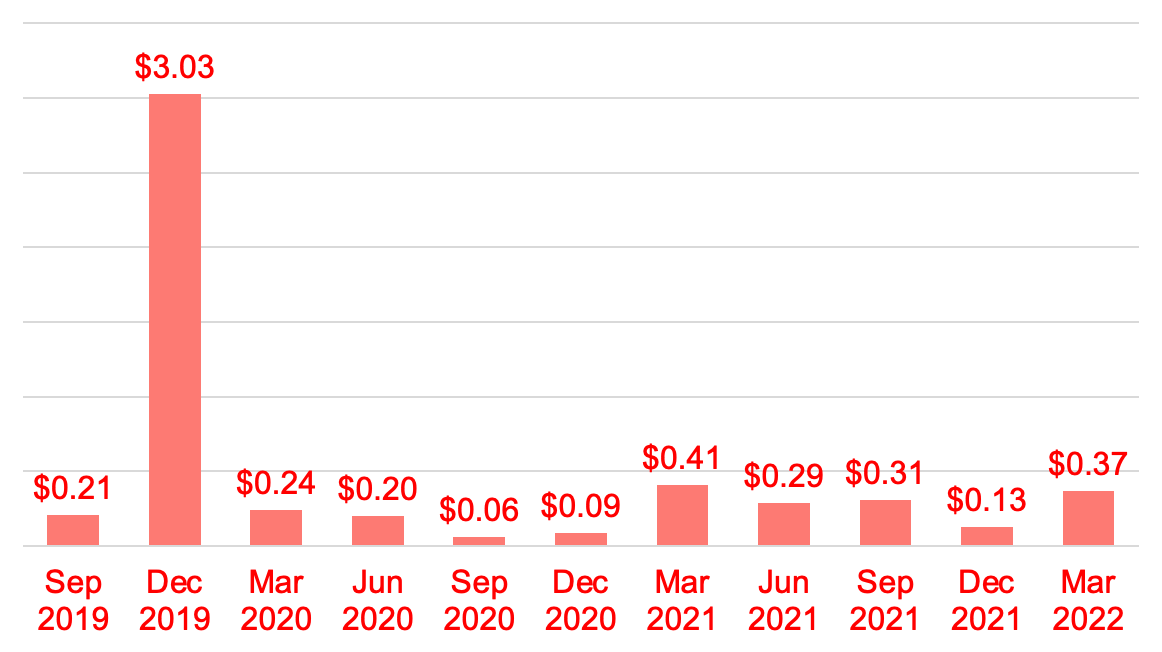

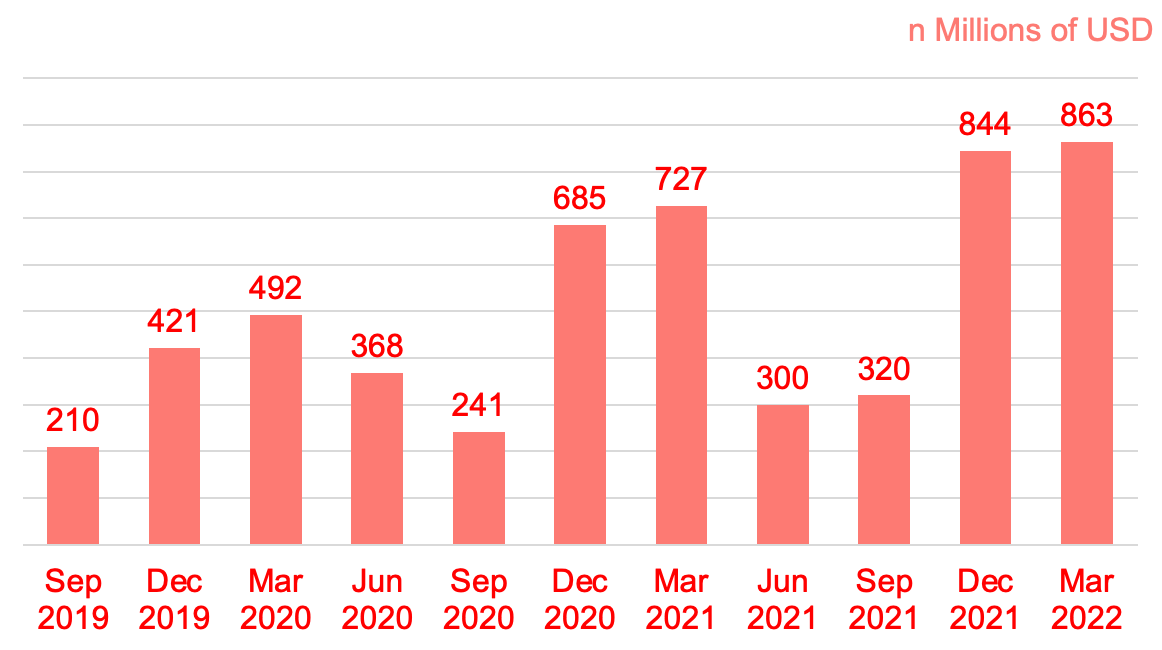

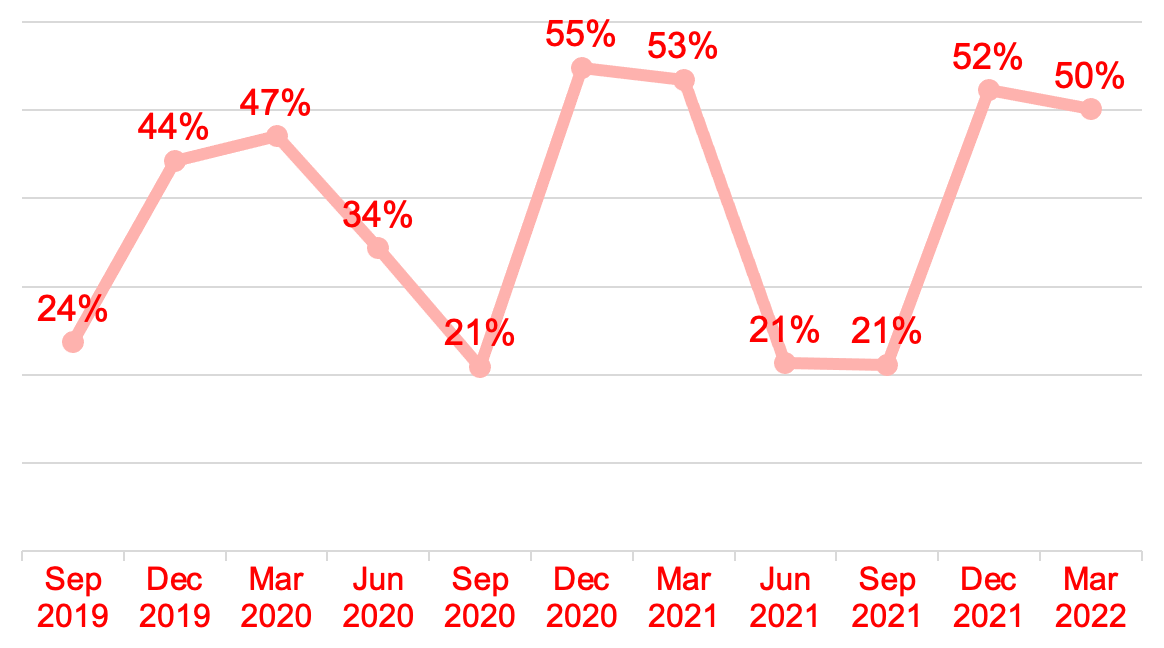

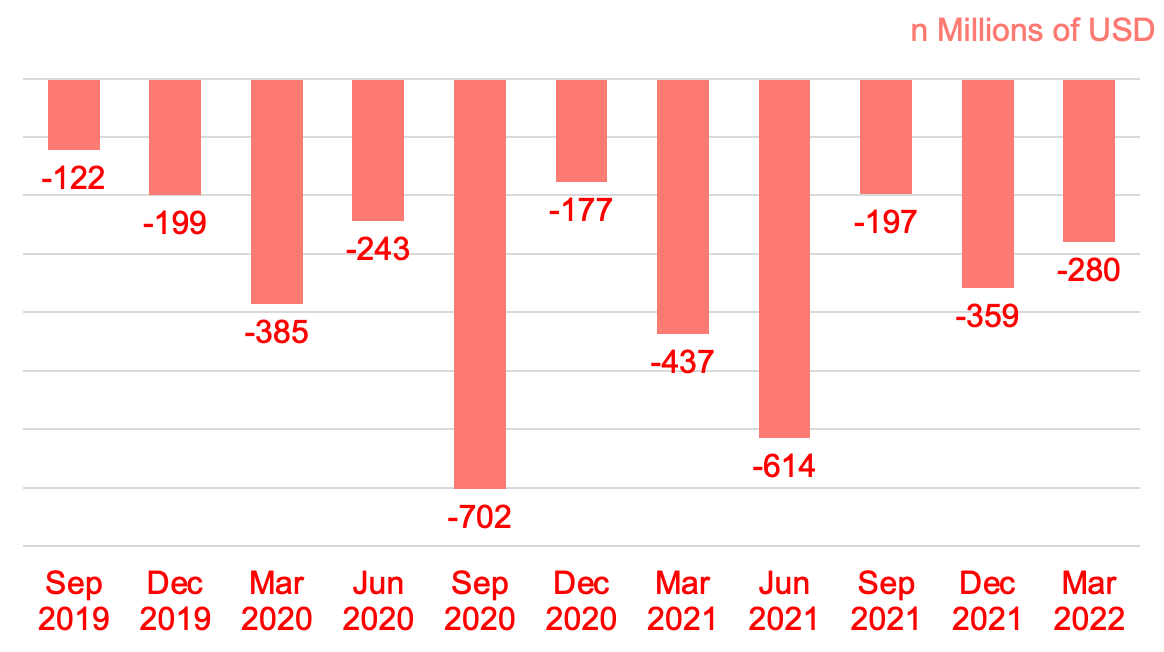

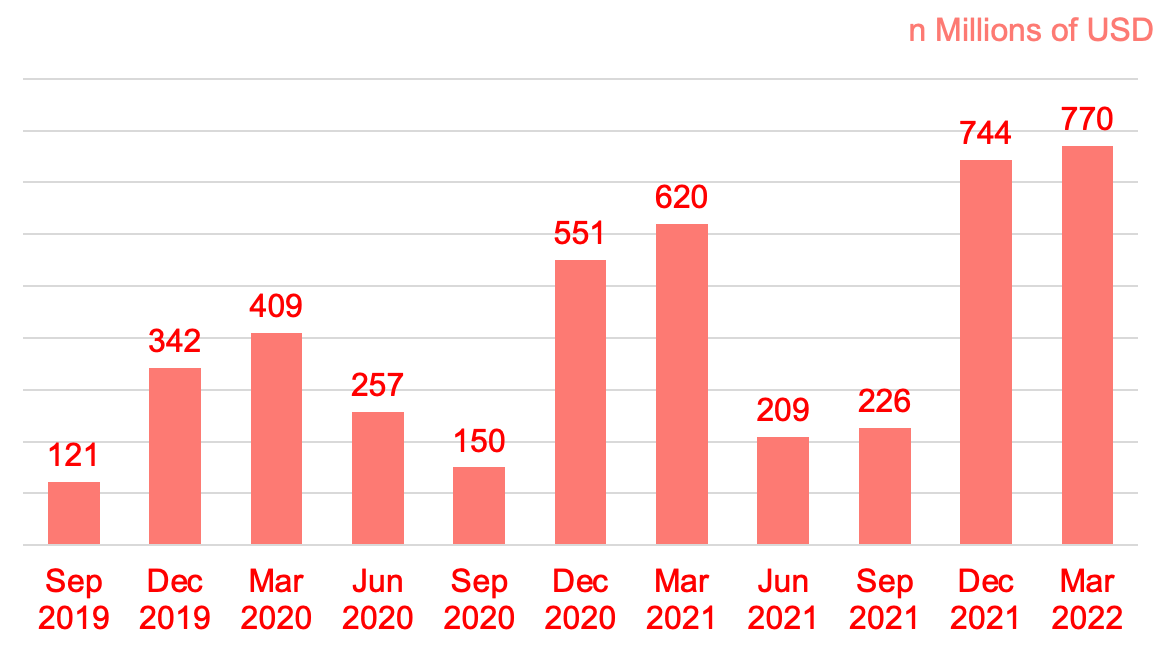

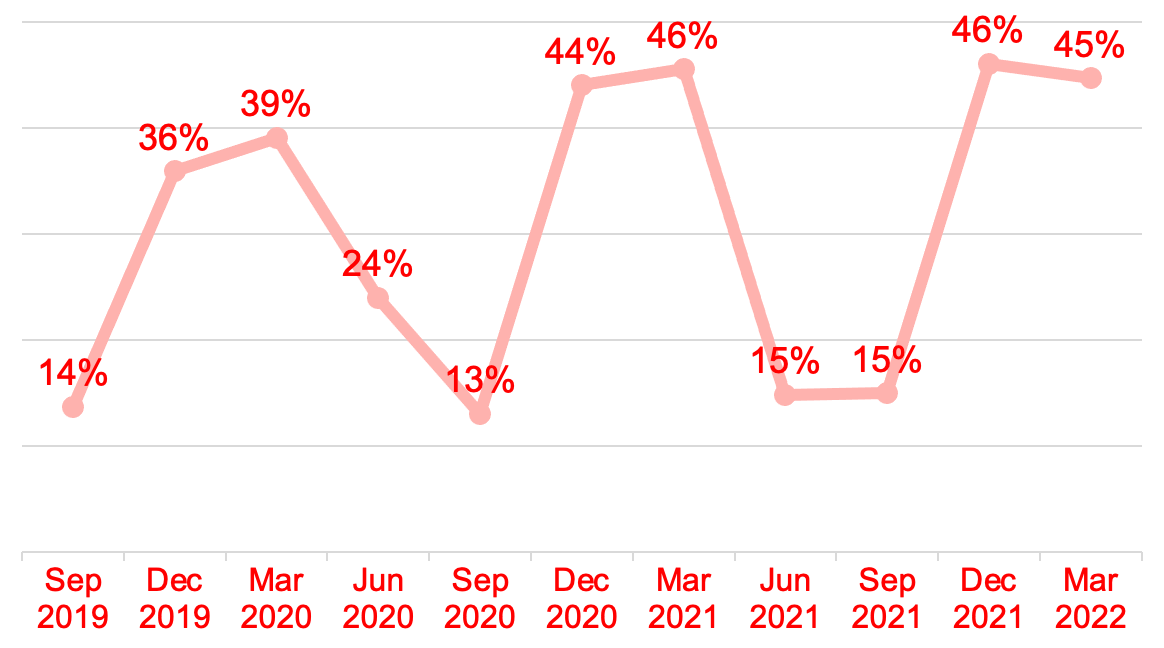

業績をグラフにしました。

高い成長を維持しながら、GAAPベースで黒字。キャッシュフローは潤沢です。

売上高

売上高成長率

売上高総利益

売上高総利益率

営業利益

営業利益率

純利益

純利益率

GAAP EPS

Non GAAP EPS

営業キャッシュフロー

営業キャッシュフローマージン

投資キャッシュフロー

フリーキャッシュフロー

フリーキャッシュフローマージン

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

ServiceNow【NOW】アナリストデイ

アナリストデーでは、業績の長期見通しを上方修正し、新製品を発表しました。

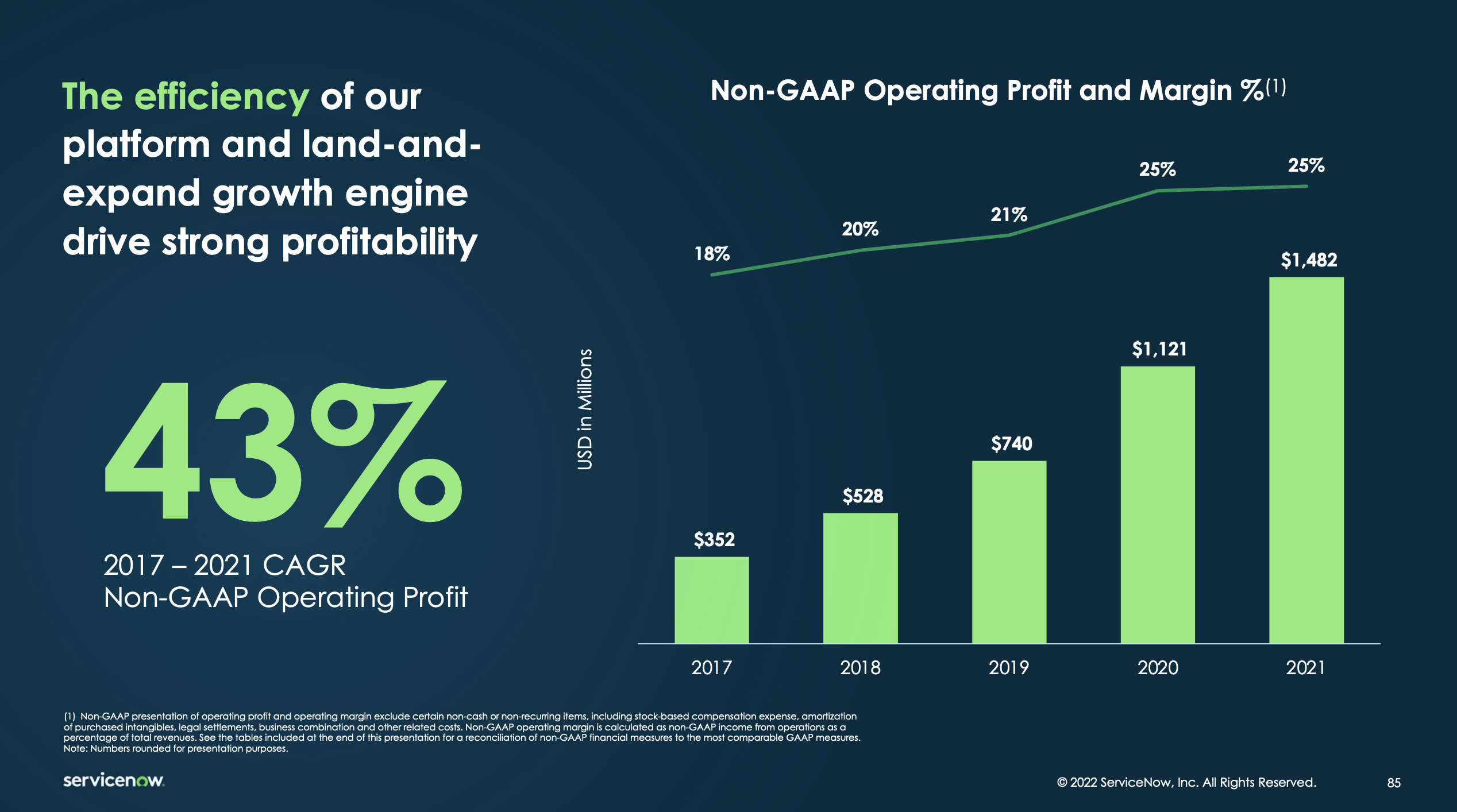

2021年度サブスクリプション売上高は、55.7億ドル。2017-2021年度まで年平均34%成長しました。

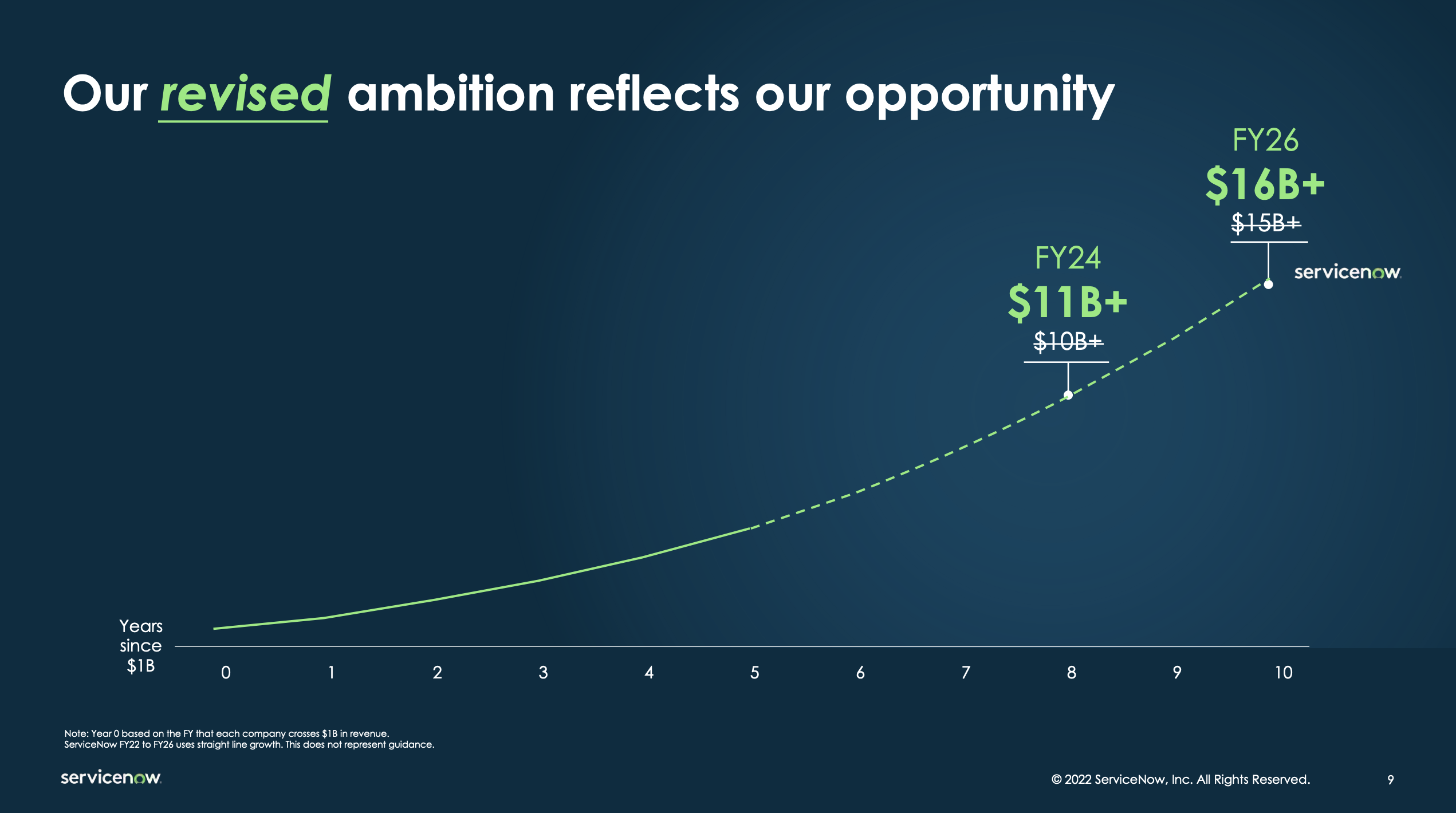

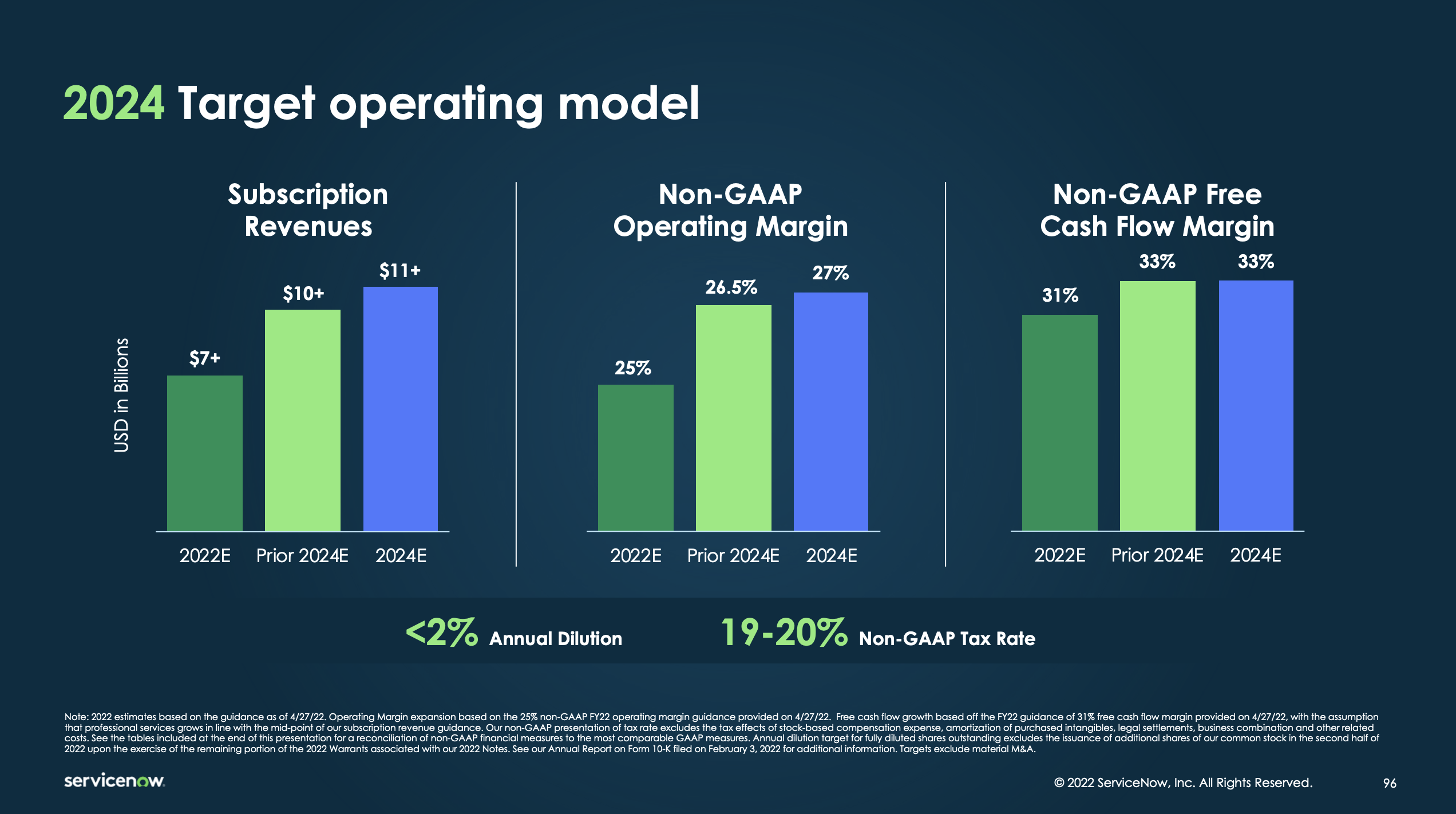

2024年度サブスクリプション売上高の見通しは、従来の100億ドルから110億ドルに引き上げました。2021年度から2024年度まで年平均25.4%成長する見通しです。

2026年度のサブスクリプション売上高の見通しは、従来の150億ドルから160億ドルに引き上げました。2021年度から2026年度までの年平均23.5%成長する見通しです。

2021年度のNonGAAP営業利益率は25%でした。

2024年度の営業利益率見通しは、26.5%。

2026年度の営業利益率見通しは、27%になる見込みです。

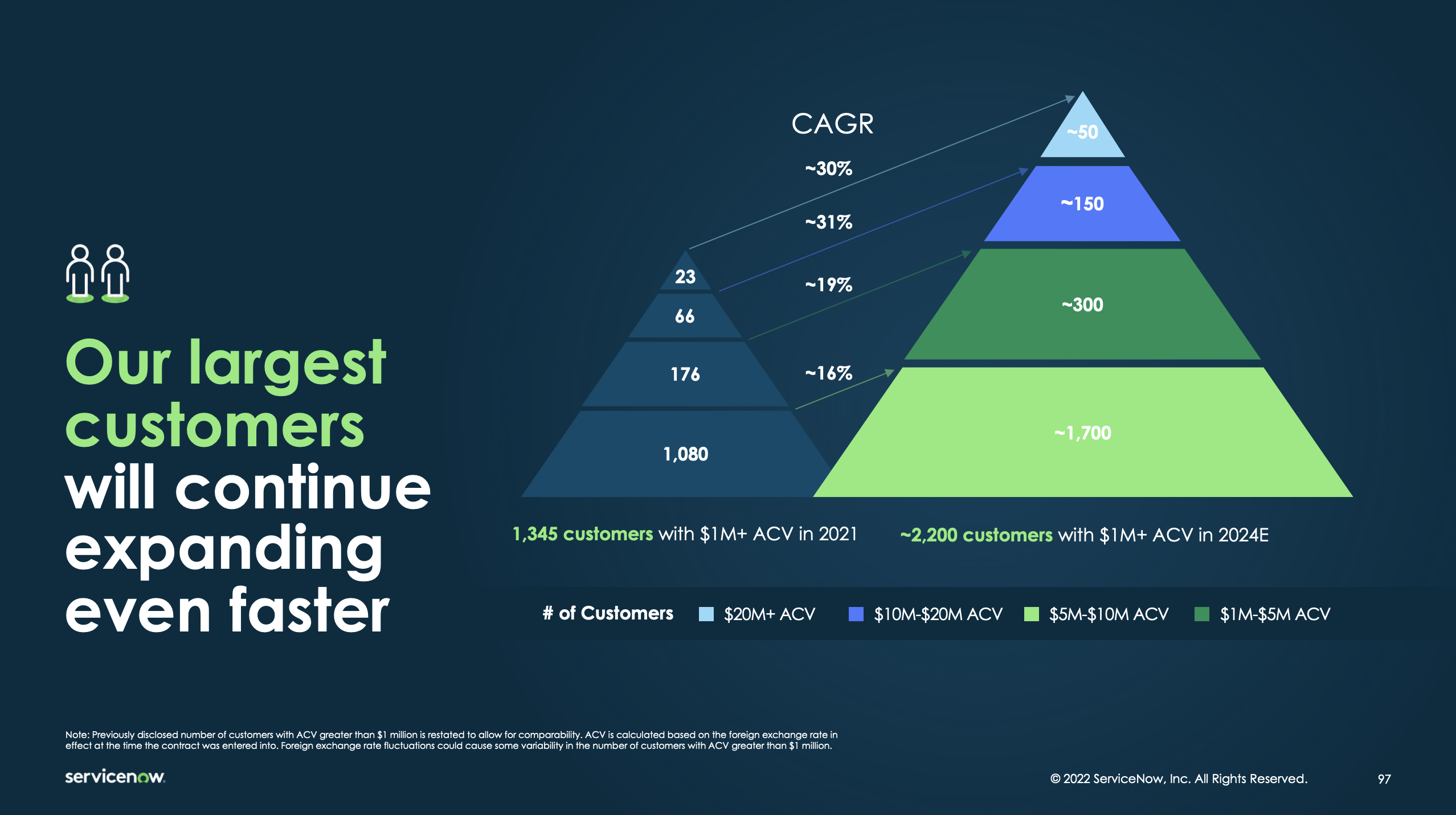

ACV(年間契約額)100万ドル以上の顧客数を、2021年度の1,375から、2024年度には2,200まで増加させる見通しです。

2024年度のアドレス可能な市場見通しを、従来の1,750億ドルから2,000億ドルに引き上げました。

サービスナウは、巨大で成長する市場で、リーダーのポジションにいます。戦争やインフレの環境下でも、Now Platformへの強い需要が継続すると予想しています。

最後までお読み頂きまして、ありがとうございました。

最近、書いた決算レポートがこちら♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。