【米国株 銘柄分析】マクドナルド(MCD)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

マクドナルド(MCD)の2010年度~2019年度の決算データをまとめました。

証券会社と銀行で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

データソースは、こちらです。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

マクドナルド 基本データ

基本情報

| 会社名 | McDonald’s Corporation |

| ティッカー | MCD |

| 本社 | イリノイ州 |

| セクター | 一般消費財 |

| 決算 | 12月 |

| 創業 | 1940年 |

| 上場 | 1965年 |

事業内容

マクドナルドは、ファーストフード・チェーンを運営。

直営店とフランチャイズ店を世界で展開する。

豊富な低価格帯メニューを提供。

(Bloombergから引用)

株価チャート

2013年ごろから株価が低迷していた時期がありました。

これは取引のあった中国の食品加工会社が、

消費期限を過ぎた肉を使うなど、ずさんな衛生管理の問題があったためです。

マクドナルド 業績

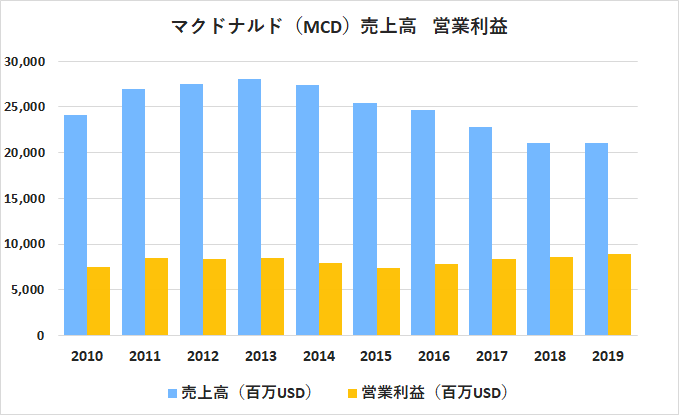

売上高・営業利益

利益は横ばいですが、非常に安定しています。

消費期限問題があった際、店舗での売り上げは大きく下がりましたが、黒字を維持しています。

これは米マクドナルドの収益の源泉のほとんどが、フランチャイズ店からのロイヤリティと不動産収入だからです。

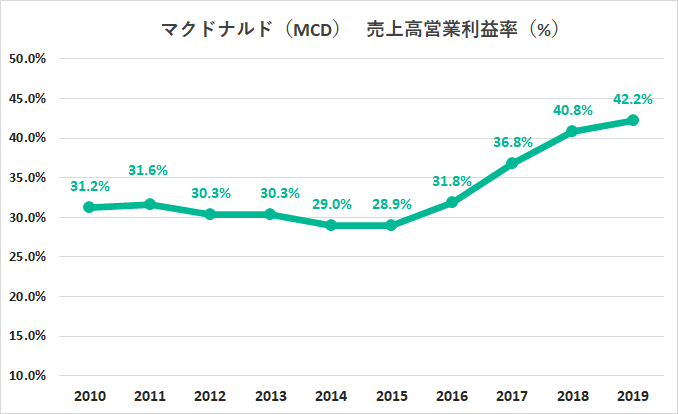

営業利益率

直営店をフランチャイズ化することによって利益率は上昇しています。

外食産業の中では、断トツに高い利益率です。

2019年末時点では、全世界店舗のうち93%が、フランチャイズ化されています。

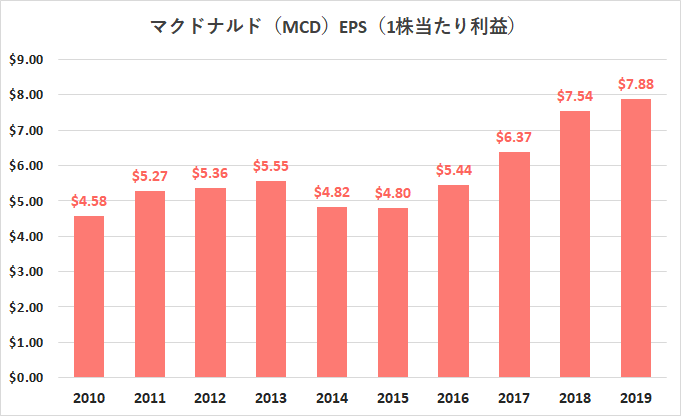

EPS(1株当たり利益)

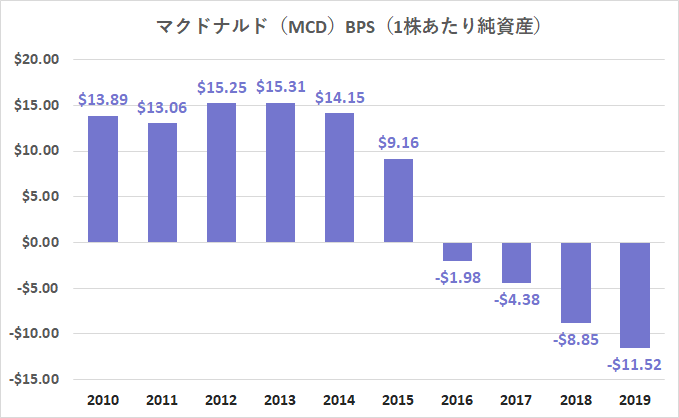

BPS(1株当たり純資産)

会社の体力を表す純資産は減少しています。

1株当たり純資産がマイナスになっており債務超過(資産より負債が多い)の状態になっています。

債務超過と聞くと悪く聞こえますが、キャッシュフローが潤沢な企業は、債務超過でも事業を継続させることが可能です。

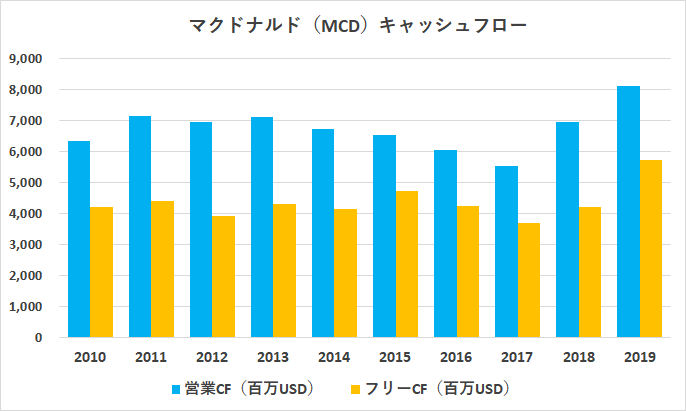

キャッシュフロー

マクドナルドのキャッシュフローは長期で安定しています。

2019年度は、1株あたり6.76ドルのフリーキャッシュフローを獲得しました。

過去10年間のフリーキャッシュフローが今後も続く前提であれば、1株あたり純資産がマイナス11.52ドルという水準は問題がない水準だと考えます。

マクドナルド 株主還元

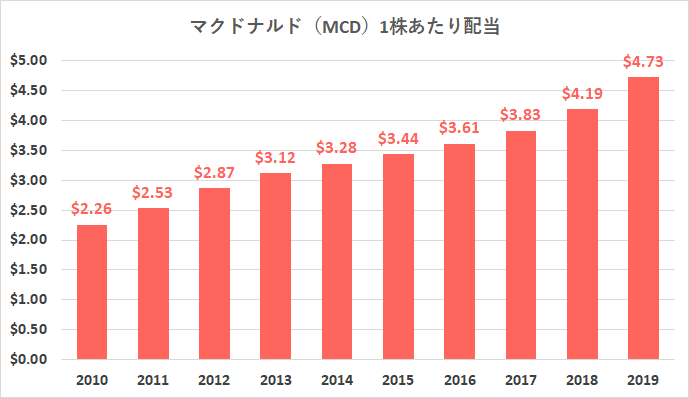

1株あたり配当

配当の連続増配年数は44年です。

2020/5/3時点の予想配当利回りは2.6%。

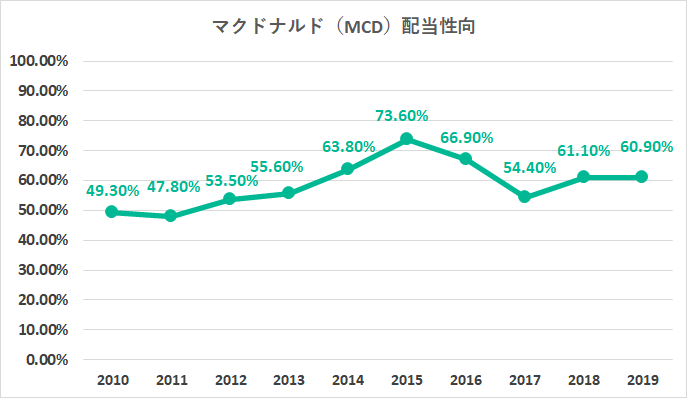

配当性向

配当は安全に配当を支払える水準の50%をやや超えています。

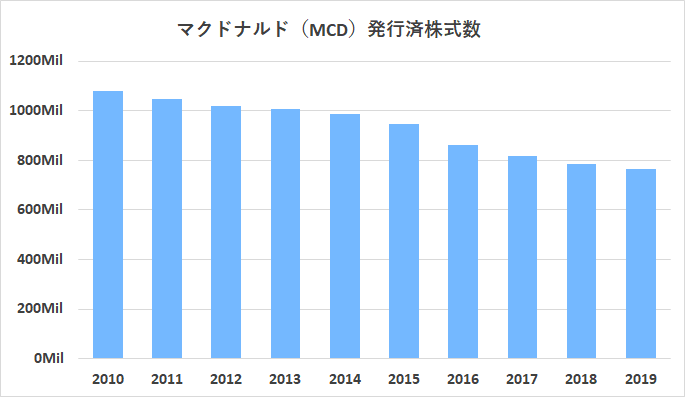

自社株買い

自社株買いに積極的で10年で発行済株数の約29%を減らしました。

株主還元には積極的な会社といえます。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

マクドナルド バリュエーション

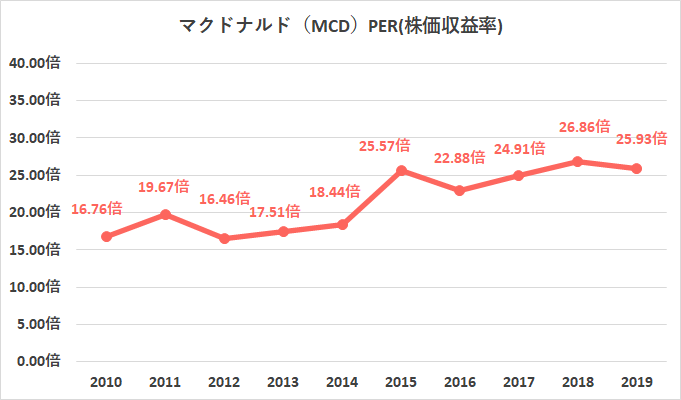

PER(株価収益率)

過去5年間の平均PERは24.69倍

2020/5/3時点のPERは23.94倍

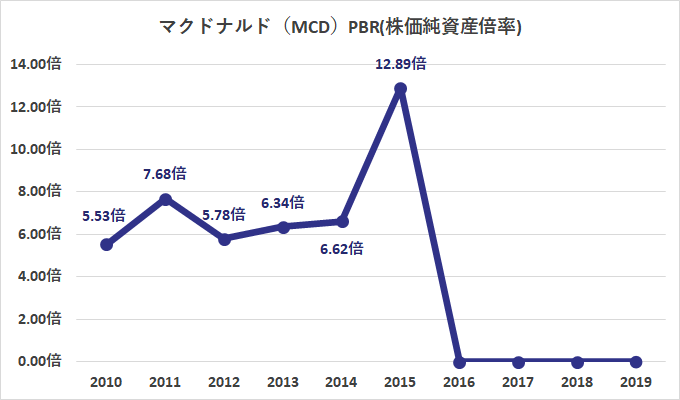

PBR(株価純資産倍率)

直近4年間は、債務超過のためPBRはマイナスです。

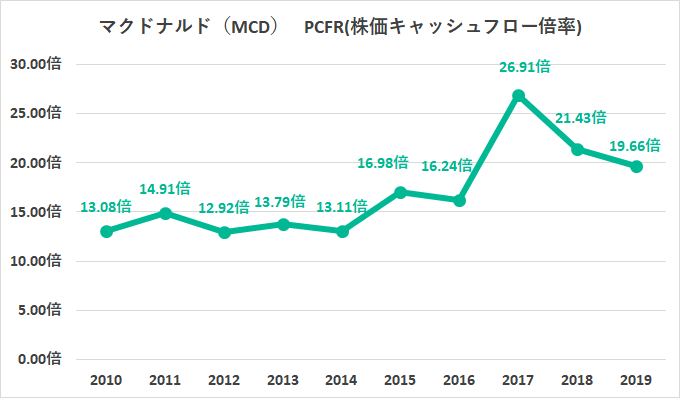

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは19.72倍

2020/5/3時点のPCFRは17.08倍

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

コメント

マクドナルドの2019年度までの業績は、素晴らしいものでした。

フランチャイズ化で外食産業とは思えないほどの高利益率。

キャッシュフローは安定しており、その多くを株主に還元しました。

2020年度Q1決算についても1~2月は世界の既存店売上高は+7.2%と好調を維持しています。

しかし、新型コロナウイルスの影響で、3月は-22.2%、4月はさらに落ち込んでいます。

ドライブスルーやデリバリーの売上比率が、競合他社と比べて多いということで買い戻しが入りましたが、

すこし期待が大きいようにも感じます。

アフターコロナの世界では、ソーシャルディスタンス(社会的距離)が継続されるでしょう。

短期的な業績は、厳しい展開が続くと予想しています。

しかし、長期ではテクノロジー投資に力を入れており、

ドライブスルーやデリバリーの売上成長が期待されます。

債務超過状態ですが、2020年4月のプレスリリースを確認すると、

数百万ドル規模の寄付を実施しており財務的には、まだ余裕があるのではないかと思います。

業績が悪化している割にバリュエーションに割安感はなし。

マクドナルド(MCD)の売却を検討。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。