【米国株 銘柄分析】AT&T(T)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、アメリカの通信会社大手AT&T(T)の銘柄分析です♪

データソースは、こちらです。

金融機関で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

この記事は、2020年7月26日に更新しました♪

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

AT&T(T) 基本データ

基本情報

| 会社名 | AT&T Inc. |

| ティッカー | T |

| 本社 | テキサス州 |

| セクター | 通信サービス |

| 決算 | 12月 |

| 創業 | 1983年 |

| 上場 | 1983年 |

事業内容

AT&Tは、アメリカの通信会社。

電話の発明者グラハム・ベルの創業企業が前⾝で、電話事業を独占していたため批判にあい、1984年に分社化されました。

分社化された現在でもその規模は大きく、世界企業の売上高ランキングでは長年TOP50以内にランクイン。

傘下にエンターテインメントやメディアの事業も保有しています。

株価チャート

AT&Tは株式市場で、評価されていません。

本業と関係ない多額の買収を進めた結果、負債が膨らんでしまったためです。

2015年にはディレクTVに490億ドル(5.2兆円)、2018年にはタイムワーナーに850億ドル(9.1兆円)を費やしました。

AT&T(T) 業績

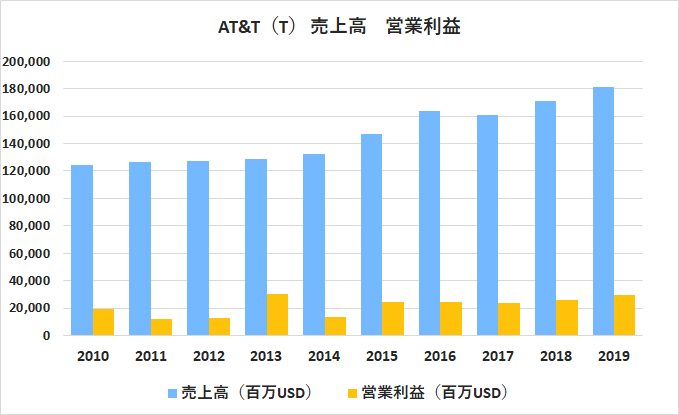

売上高・営業利益

2019年度の売上高に占める通信事業の割合は、7割程度です。

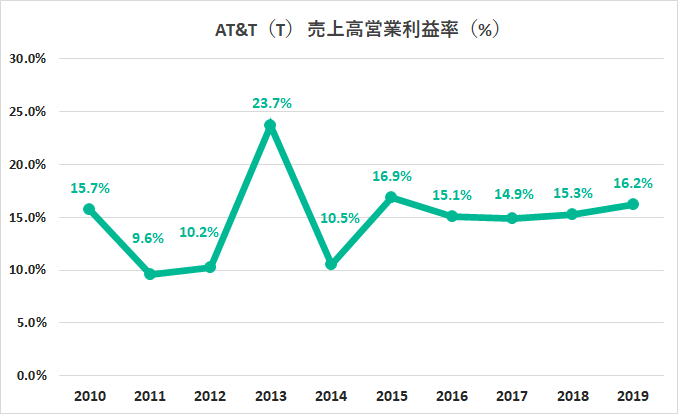

営業利益率

営業利益率は優良企業の目安とされる10%を超えています。

通信事業は、参入障壁が高く競合が少ないため、利益率が高いという特徴があります。

今まではベライゾン・コミュニケーションズ(VZ)、AT&T、Tモバイル(TMUS)、スプリント(S)の4社で米通信市場のシェアを分け合っていましたが、

Tモバイルとスプリントが合併することにより、さらに価格競争は起きにくくなります。

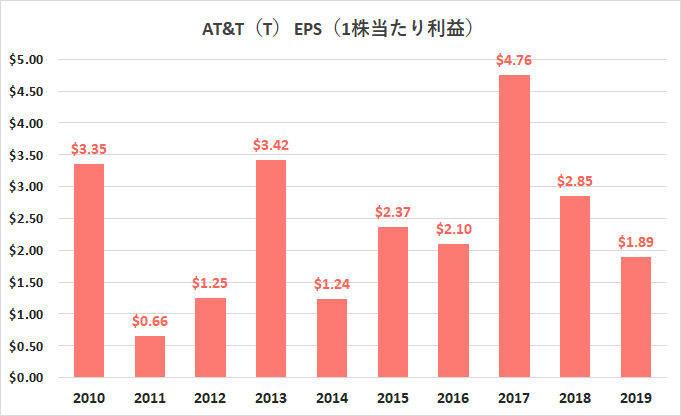

EPS(1株当たり利益)

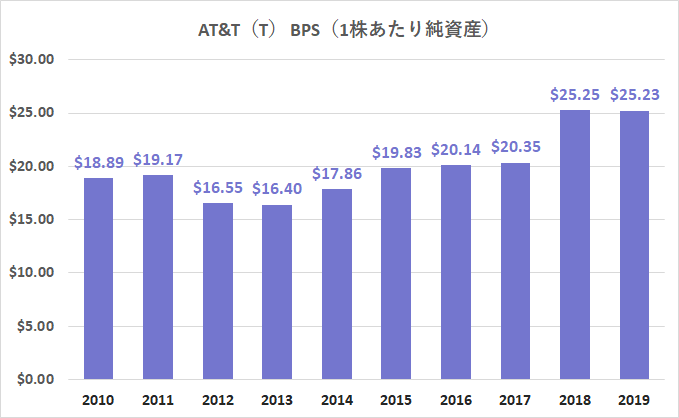

BPS(1株当たり純資産)

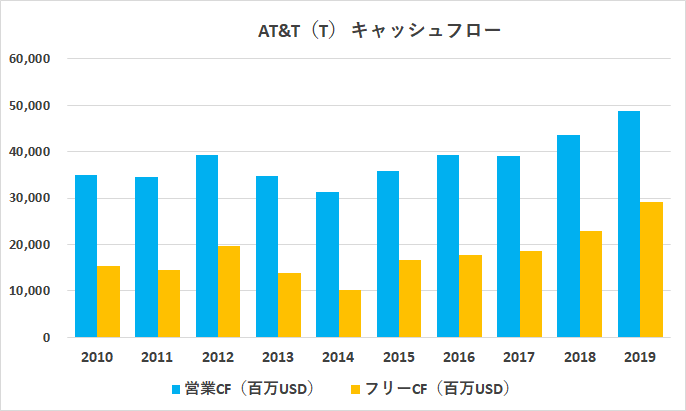

キャッシュフロー

AT&T(T) 株主還元

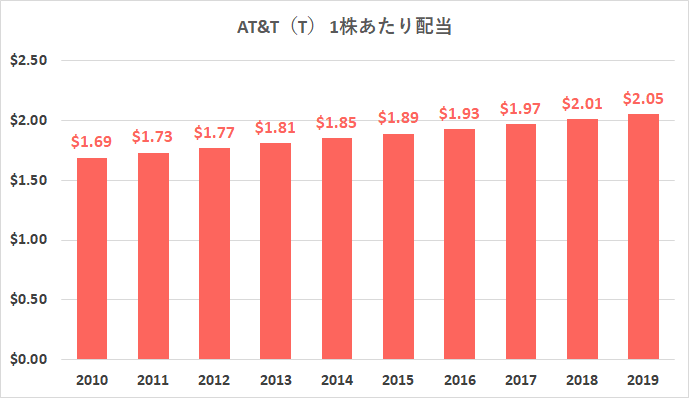

1株あたり配当

AT&Tは、36年連続増配中です。

過去10年は、毎年0.04ドルずつ増配しています。

2020年7月26日時点の予想配当利回りは6.95%。

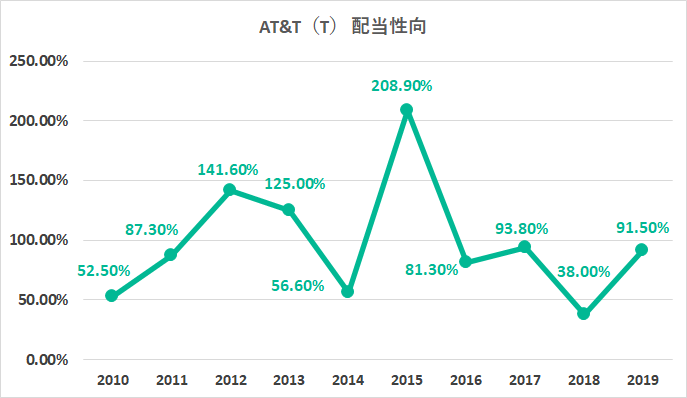

配当性向

配当性向だけ見ると配当の安全性は高くありません。

これは、減価償却や、のれん償却などにより利益を押し下げられているためです。

フリーキャッシュフローベースで見た配当の支払い率は、50%を下回っており、今後も高い配当が期待されます。

自社株買い

自社株買いに積極的ではありません。

AT&T(T) バリュエーション

PER(株価収益率)

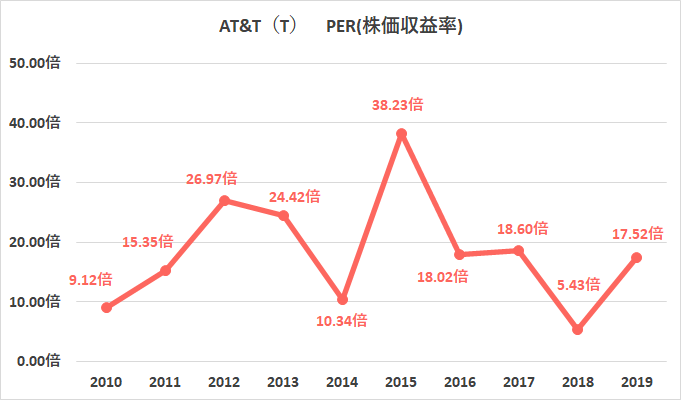

過去5年間の平均PERは16.55倍

2020年7月26日時点のPERは18.03倍

PBR(株価純資産倍率)

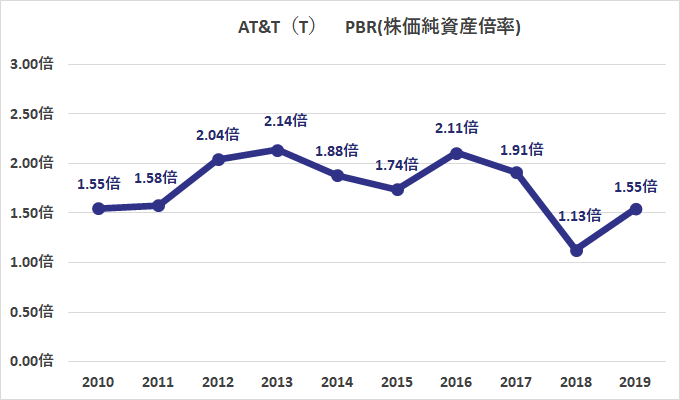

過去5年間の平均PBRは1.66倍

2020年7月26日時点のPBRは1.20倍

PCFR(株価キャッシュフロー倍率)

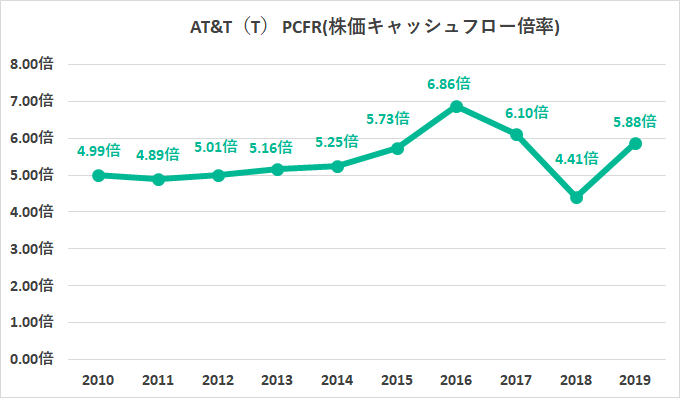

過去5年間の平均PCFRは5.61倍

2020年7月26日時点のPCFRは4.86倍

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

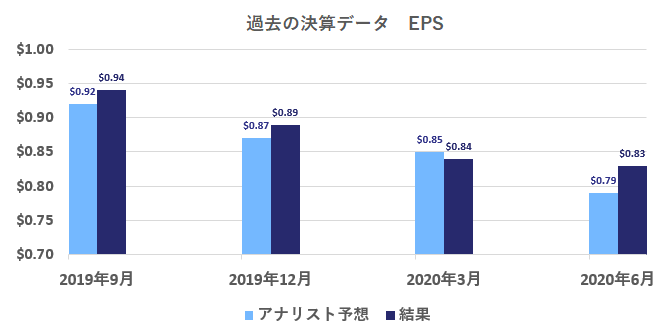

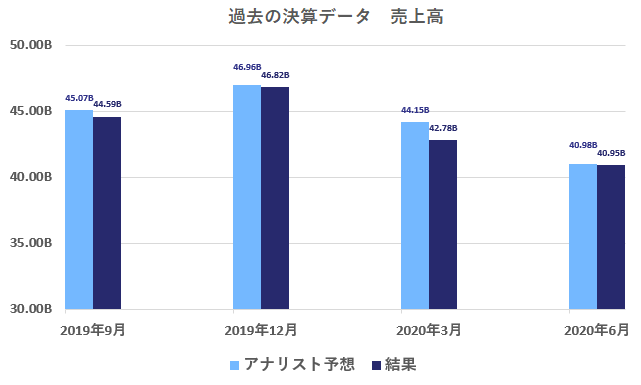

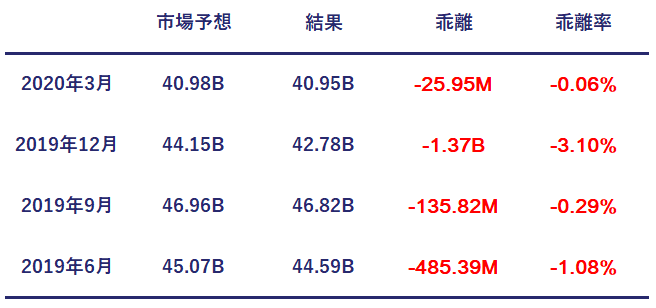

AT&T(T) 四半期決算

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが5回、下回ったのが3回。

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが2回、下回ったのが6回。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

バリュエーションに割高感はありません。

アメリカの全上場企業の中で最大級の負債により、株価は押し下げられています。

しかし、AT&Tが稼ぎだす利益と比べれば、そこまで多額の借入ではありません。

2020年第2四半期決算で発表されたEBITDA有利子負債倍率は2.6倍でした。(EBITDA有利子負債倍率は、業種にもよりますが4倍を下回っていれば適正な水準といえます。)

2020年度第2四半期決算について

AT&Tは、2020年7月23日に第2四半期決算を発表しました。

内容は、あまりよくありませんでした。

EPSは市場予想を上回りましたが、売上は市場予想を下回り、前年同期比で減収減益となりました。

ガイダンスについても財務に関する限られたものしか発表されませんでした。

業績が不調に終わった原因としては、

通信事業で料金の支払いが滞った契約者が増加したこと、ディレクトTVの契約者が減少したこと、無形資産の償却を行ったことが主な要因です。

期待されていたHBOマックスについても弱いスタートだったと感じています。(IR資料には、成功と書いていましたが。。)

HBOとHBOマックスの6月末時点の加入者は、3,630万人です。

これは、2019年末のHBO加入者数と比べると170万人程度しか増えていないことになります。

価格帯が違うため単純な比較はできませんが、Disney+ストリーミングサービスは、5,450万人以上の加入者を獲得しています。

良かった点としては、フリーキャッシュフローに占める配当の支払いが49%であったため、今後も配当を維持していく可能性が高いという点です。

わたしは、AT&Tに投資をしています。

今回の決算を受けて、AT&Tはホールドすることに決めました。

決算の数字は、あまり良くありませんでたが、今後も高い配当が期待されること、通信事業の業績の悪化が一時的であると判断したこと、T-mobileとスプリントの合併で競合が減ること、5Gでストーミング市場が拡大することが主な理由です。

AT&Tはバリュー株投資として保有。株価上昇には、しばらく時間がかかりそう。。それまでは、配当に期待♪

高配当関連株に関する記事はこちら

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。