【ABBV】アッヴィに投資する4つの理由

今回は、わたしがバイオ医薬品会社アッヴィ(ABBV)に投資している理由についてです。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

アッヴィに投資する4つの理由

業績がいいのに割安なバリュエーション

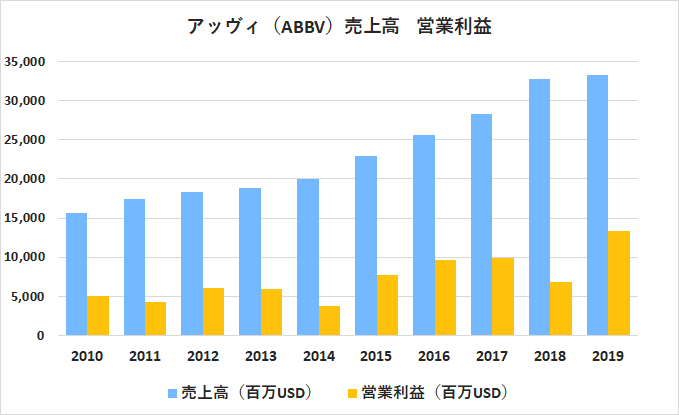

下の図は、アッヴィの過去10年間の売上と営業利益です。

アッヴィの業績は、安定して成長しています。

5月1日に発表した2020年Q1決算についても売上高は前年比10.1%増。

市場予想を上回る好決算でした。

それなのにPERは市場平均を大きく下回り、配当利回りは5%を超えています。(47年連続増配)

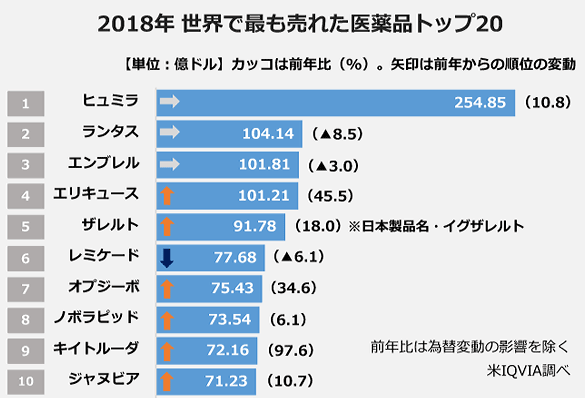

世界で最も人気の薬『ヒュミラ』

アッヴィの売上の半分以上は『ヒュミラ』というバイオ医薬品で構成されています。

『ヒュミラ』は世界で最も利用されている医薬品です。

関節リウマチ、クローン病や大腸炎など、さまざまな病気の治療に利用されています。

ではなぜ、人気の医薬品を販売している会社の株価が、割安なのか?

それは特許切れの問題です。

ヒュミラは、2002年にFDA(アメリカ食品医薬品局)が承認。

ヨーロッパでは、2018年に特許が切れ、アメリカでも2023年に特許が切れます。

特許が切れれば、バイオシミラー(バイオ後続品)との競争にさらされるため、投資家はアッヴィの業績悪化を心配しているのです。

しかし、わたしは、ヒュミラの特許切れについて、そこまで心配していません。

ヒュミラの売上は、急激に落ち込まないと予想しています。

ヒュミラのバイオシミラーをつくるのは、非常に難しいからです。

バイオ医薬品は、変化に敏感な生物を用いた製造工程でつくられるため、非常に複雑な仕組みです。

また、アッヴィはヒュミラに関連する数十の特許を保有しています。

バイオ後続品を製造する会社は、それらの特許をくぐりぬけなければなりません。

もし仮に特許を侵害する可能性があれば、販売差し止め請求をすることができます。

販売差し止め請求をされた医薬品メーカーは、1~2年ほど販売をストップせざるえないでしょう。

ヒュミラの特許が切れたとしても、アッヴィが引き続き優位なポジションであることは変わりません。

事実、2020年度1Q決算で確認したヒュミラの売上高は、前年同期比5.8%増加しています。

『ヒュミラ』だけではない

アッビィのヒット商品はヒュミラだけではありません。

イムブルビカ、ベネクレクスタ、リンヴォック、スキリージなど、2020年Q1決算で発表された増収率は、2桁成長していました。

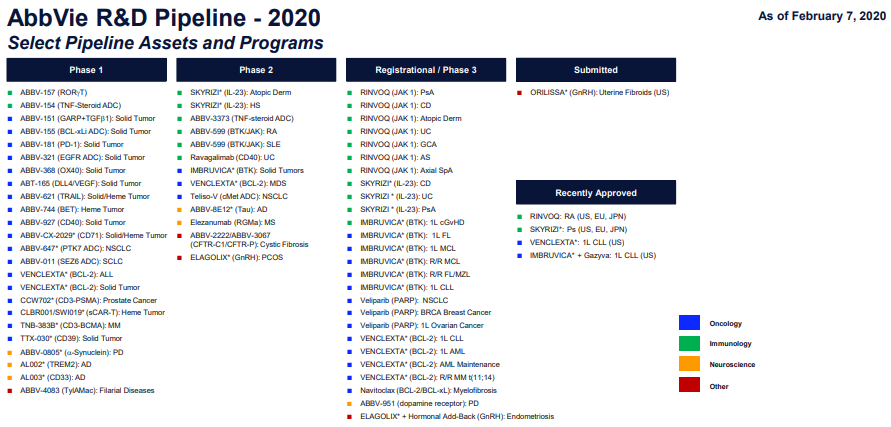

FDAに申請中の医薬品も豊富にあります。

下の図は、FDAに申請中の医薬品の一覧です。

フェーズ3というのが承認の最終段階です。

承認がおりればアッヴィの新たな売上と利益を創出します。

アラガンの買収

アッヴィは昨年、しわ取り薬『ボトックス』やドライアイ治療薬などを販売するアラガンの買収を発表しました。

当時は、買収金額630億ドルが高すぎ、財務を圧迫すると評価され、アッヴィの株価は急落してしまいました。

しかし、アラガンは、ファイザーなどが買収を検討した人気企業です。

アラガンは、2019年度に68億ドルのフリーキャッシュフローを創出しました。

630億ドルで、アラガンの技術とフリーキャッシュフロー68億ドルが手に入るのであれば、高額ではありますが割高なM&Aではなかったと考えます。

アラガンの買収は、今年、完了する予定です。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

まとめ

アッヴィはヒュミラの特許切れの心配があるため、投資家からの人気はなく株価は割安な水準。

配当利回り5%を超える連続増配銘柄です。

特許が切れたとしてもヒュミラの売上が、急激に落ち込む可能性は非常に低いと予想しています。

ヒュミラ以外の医薬品の伸びは著しく、アラガンの買収効果も期待できます。

アッヴィの技術は素晴らしく世界では、たくさんの人がアッヴィの薬を利用しています。

景気が悪くなったという理由で、アッヴィの薬を使わなくなる人は、少ないでしょう。

わたしは、高齢化する世界で、これからもアッヴィが素晴らし薬を作ってくれると信じて投資しています。

アッヴィのような高配当株に投資する際は、オックスフォード・インカムレターが参考になります。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。