【CRWD】クラウドストライク 2022年度第2四半期決算を発表!超成長するサイバーセキュリティ銘柄の決算を解説!

クラウドストライクが8月31日に2022年度Q2(4-6月)決算を発表しました。

クラウドストライクはクラウドを通してサイバーセキュリティを提供している会社です。

サイバーセキュリティの市場は大きく成長しています。その中でも、成長率が高いクラウドストライクは当ブログでも何度も記事にしている注目銘柄。

今回も読者から決算レポートを書いて欲しいというお声を頂いたいので記事にしました。

それでは、見ていきましょー!

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

クラウドストライク (CRWD)2022年度第2四半期決算を発表!

EPS・売上高が市場予想を上回る。ガイダンスは上方修正されました。

2022年度Q2

- EPS:0.11ドル(予想0.09ドル)

- 売上高:3.38億ドル(予想3.23億ドル)

- 売上高成長率は前年同期比+69.7%

2022年度Q3ガイダンス

- EPS:0.08-0.10ドル(予想0.09ドル)

- 売上高:3.58億-3.65億ドル(予想3.51億ドル)

2022年度通年ガイダンス

- EPS:0.43-0.49ドル(予想0.40ドル)

- 売上高:13.91億-14.09億ドル(予想13.6億ドル)

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

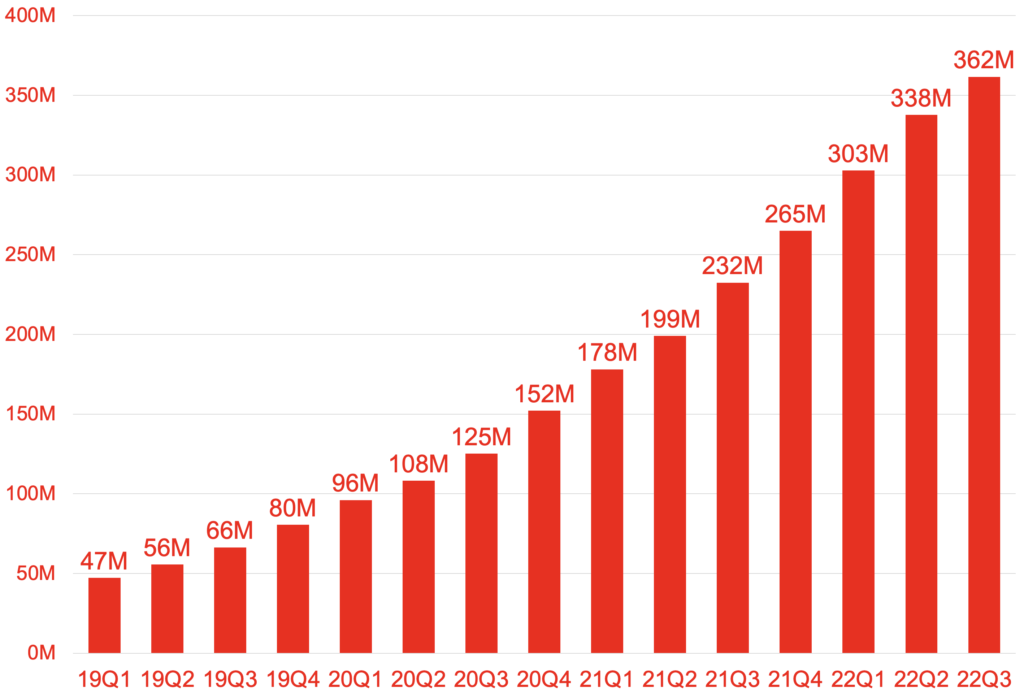

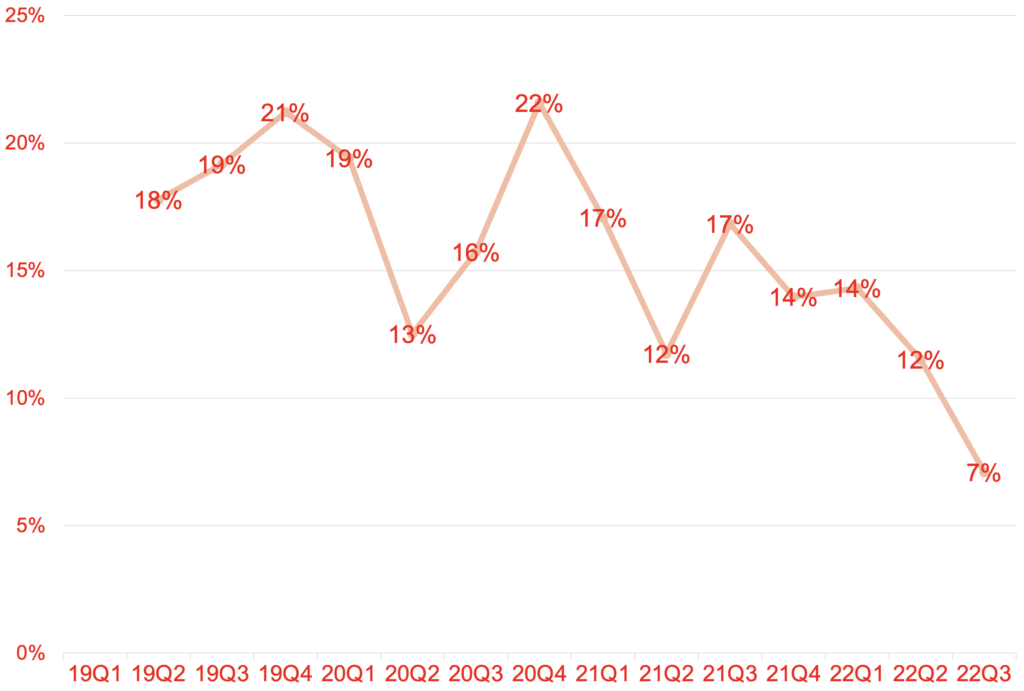

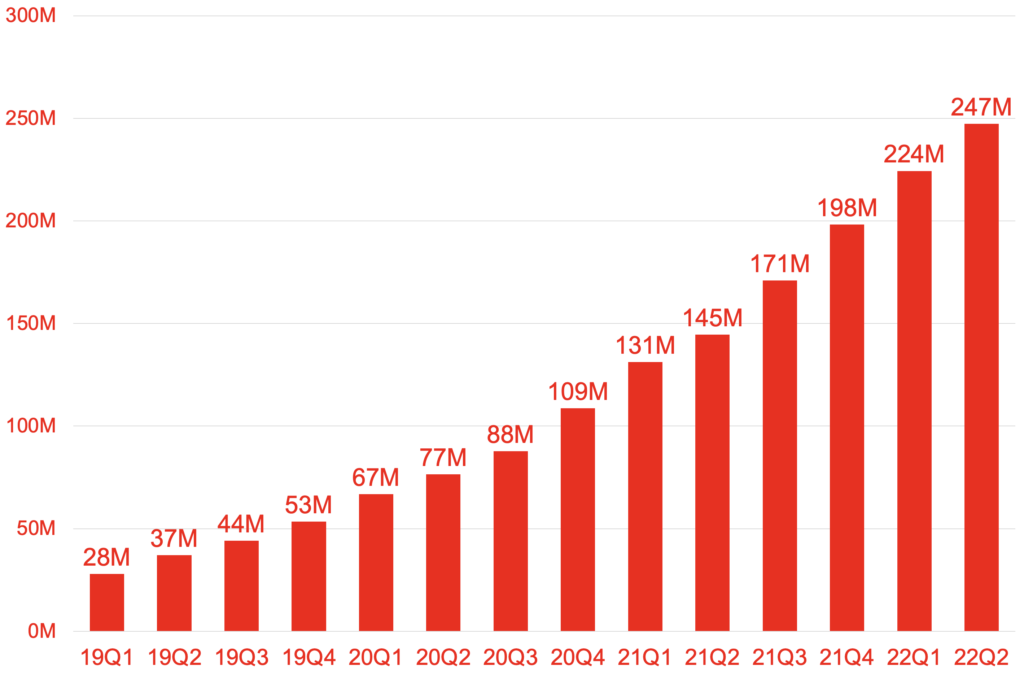

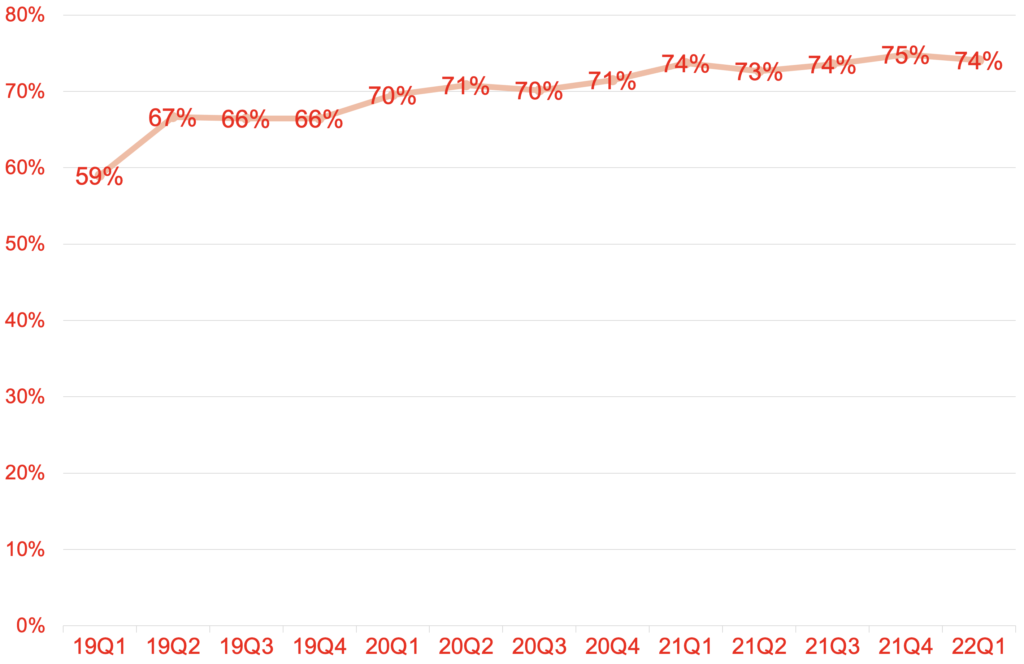

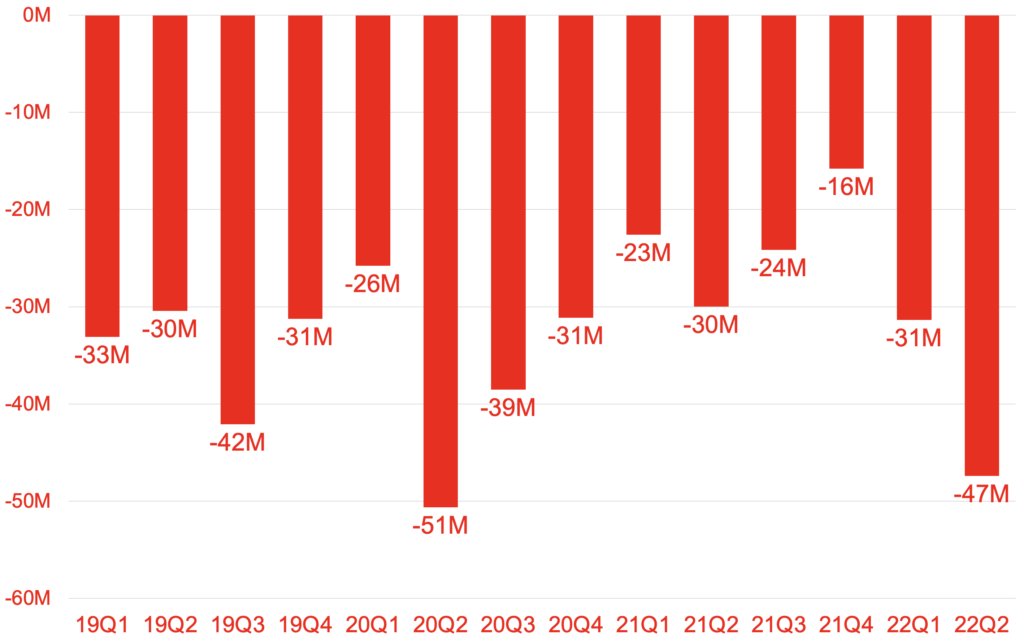

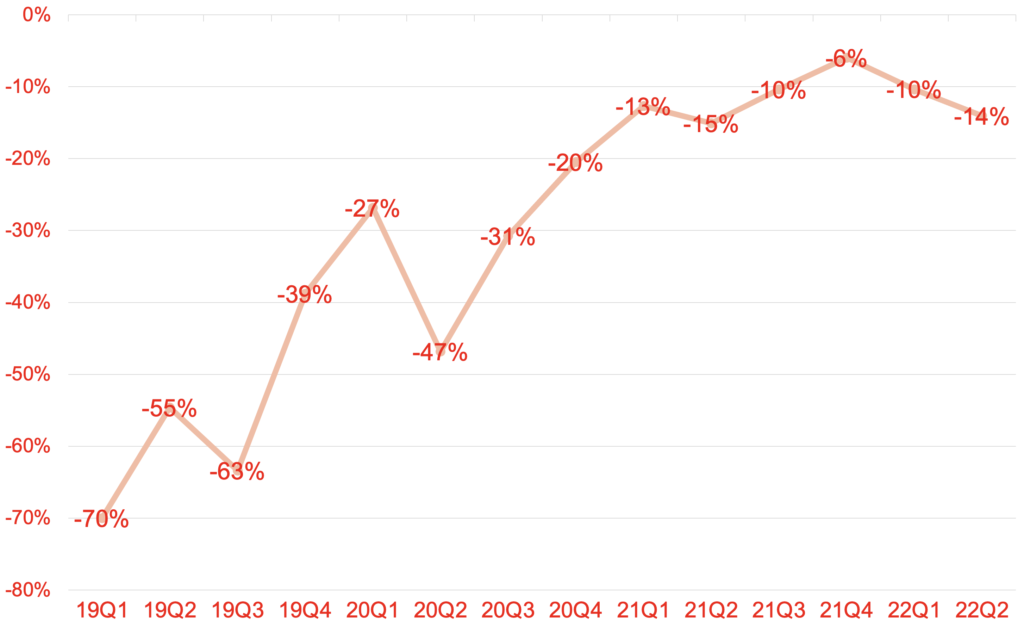

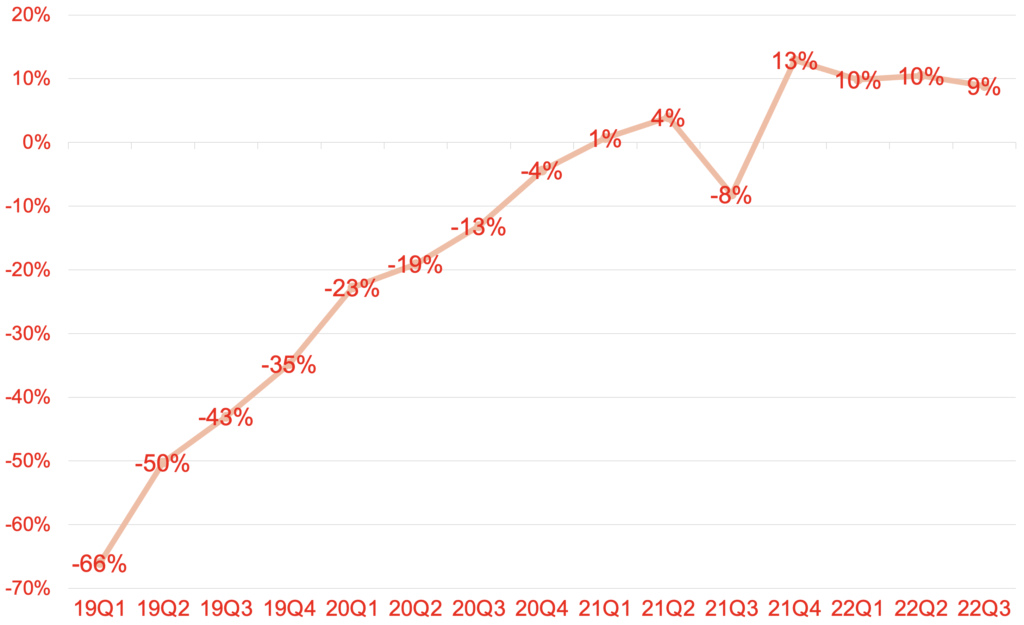

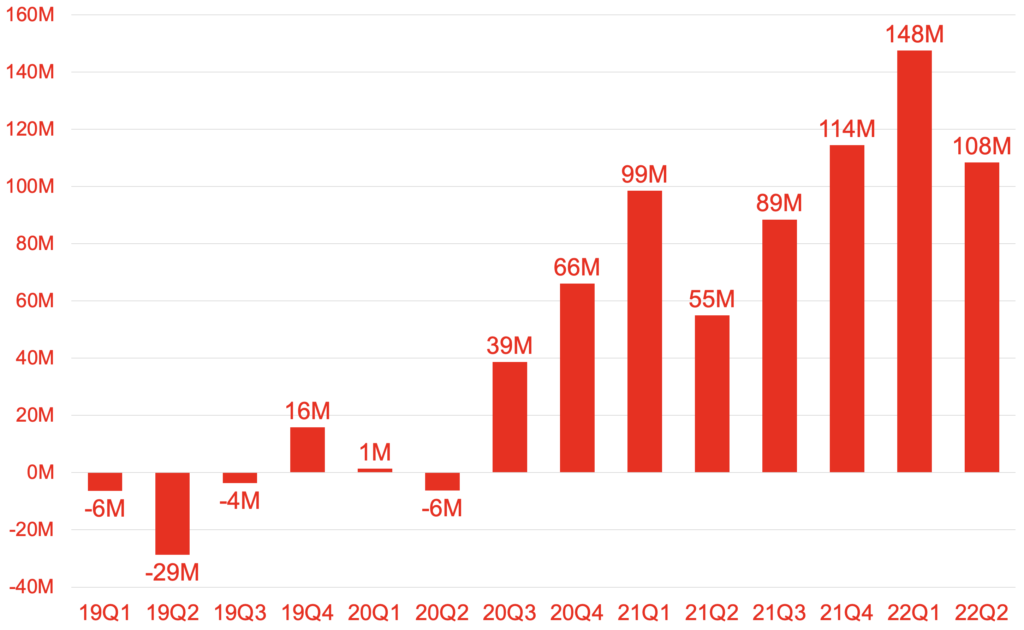

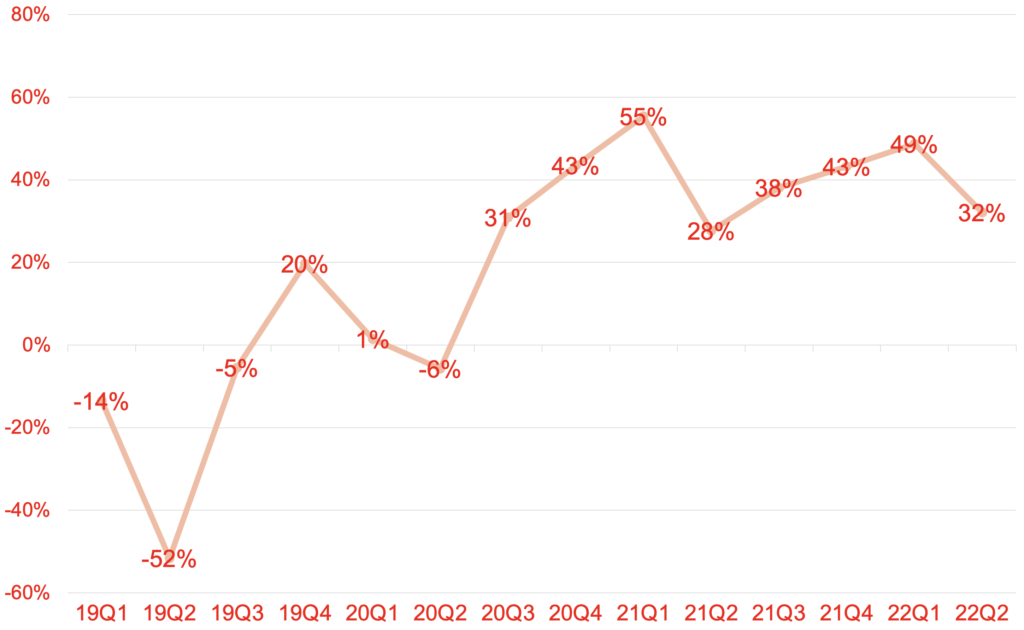

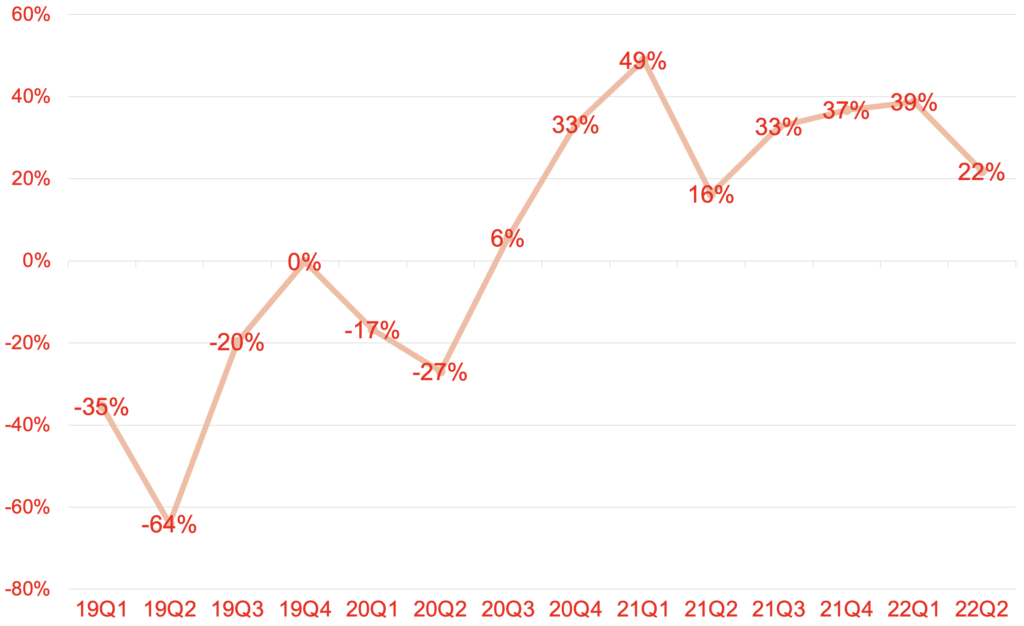

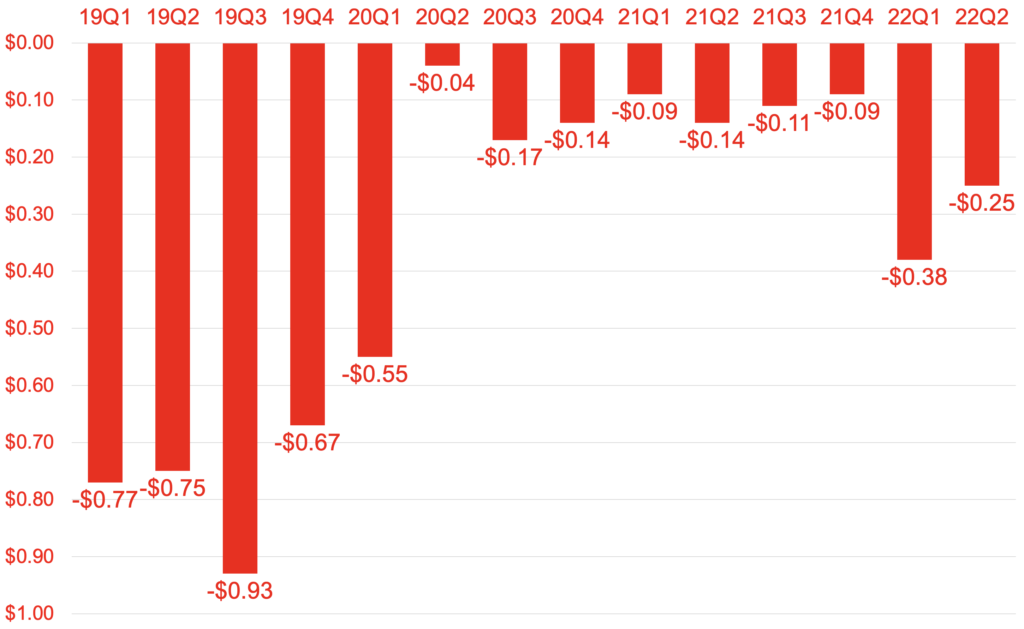

クラウドストライク (CRWD)業績をグラフにしました!

過去の業績をグラフにしました♪

*2022年Q3(7-9月)はクラウドストライクが提示したガイダンスの中央値。

売上高

売上高成長率(前年同期比)

売上高成長率(前四半期比)

粗利益

粗利益率

GAAP 営業利益

GAAP 営業利益率

Non-GAAP 営業利益

Non-GAAP 営業利益率

GAAP 営業キャッシュフロー

営業キャッシュフロー・マージン

フリーキャッシュフロー

フリーキャッシュフロー・マージン

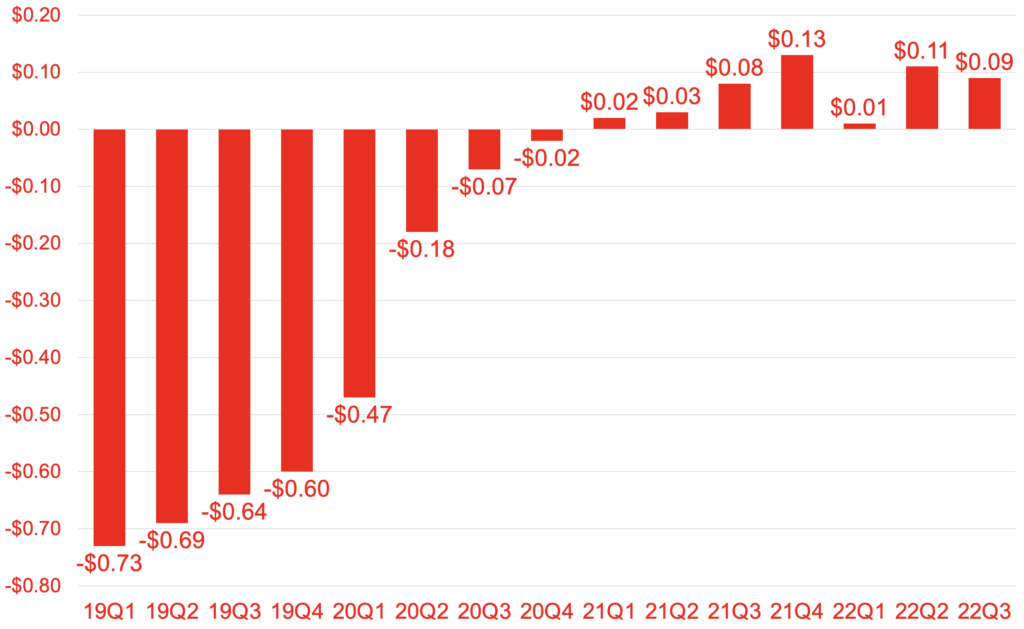

GAAP EPS

Non-GAAP EPS

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

クラウドストライク (CRWD)超成長するサイバーセキュリティ銘柄の決算を解説!

今回の決算でも高い成長を確認。売上の多くはサブスクリプションによるもので、業績の安定感がすごい。

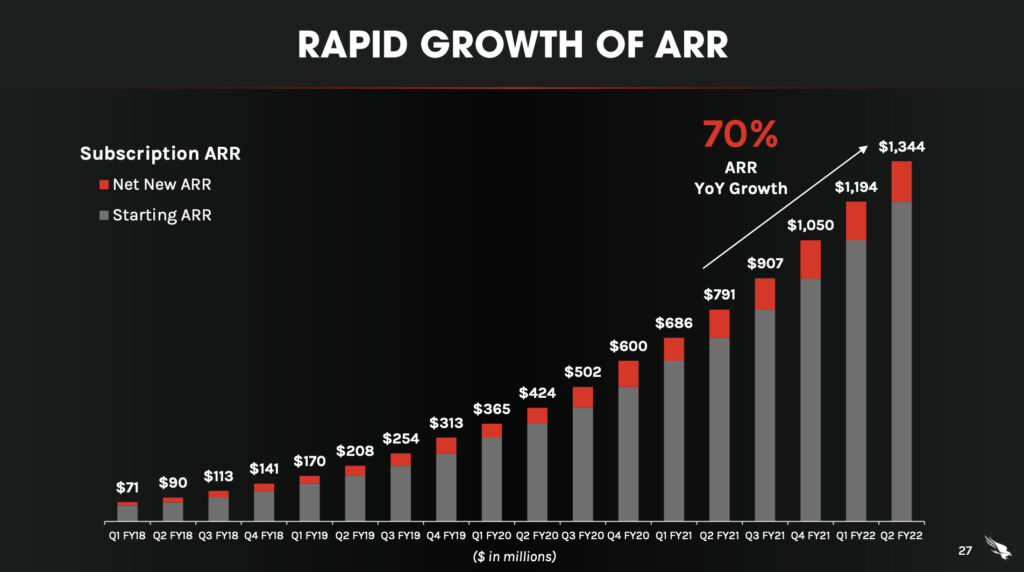

ARR(年間経常収益)は、前年同期比+70%。

売上高についても、前年同期比+70%となりました。

売上高のうち28%は、アメリカ以外の地域で獲得し、前年同期比で64%成長しました。

Earnings Callでは、アナリストから競合とのシェア争いに関する質問が多くありました。

今年、上場したセンチネルワン(S)とのシェア争いについてですが、

クラウドストライクの方が圧倒的に規模が大きく、市場シェアを伸ばしています。

クラウドストライクがQ2に獲得した新たなARRだけで、センチネルワンの総ARRの94%に相当します。

センチネルワンは、低価格ですが、

クラウドストライクのサービスは、センチネルワンを含む他の競合よりも、オートメーション化されており、製品を簡単に導入できます。

また、トレンドマイクロ(4704)、ノートンライフロック(NLOK)、マカフェ(MCFE)など老舗サイバー・セキュリティ企業の1〜3年契約が終了したタイミングで、クラウドストライクのような新興企業に切り替えることが、よくあります。

この傾向は、まだ初期の段階です。

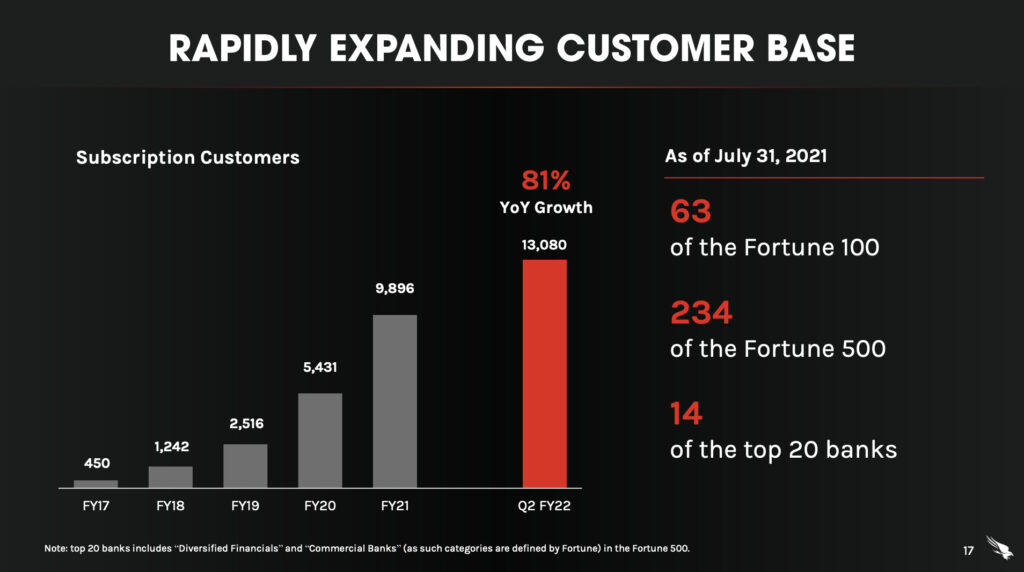

過去最高の1,660社の新規顧客を獲得。

大企業から中小企業まで、幅広い顧客を獲得しています。

顧客数の増加を見ても、他社にシェアを奪われているようには見えません。

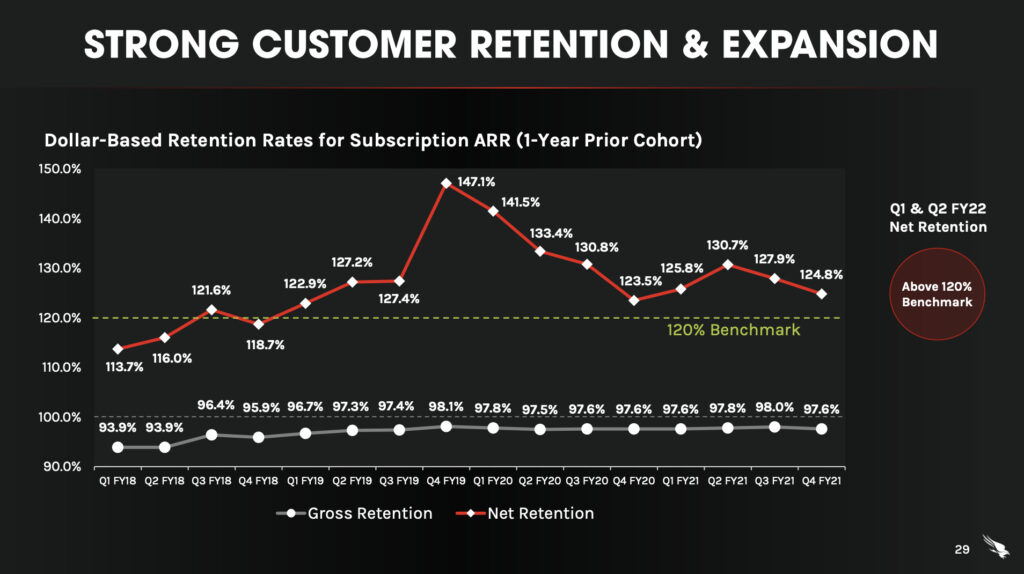

IPO以来、リテンションレート(顧客維持率)はベンチマークの120%以上を維持しています。

クラウドストライクのサブスクリプション顧客のうち、

4つのクラウド・モジュール・サブスクリプションを使う顧客の割合は66%、

5つのクラウド・モジュール・サブスクリプションを使う顧客の割合は53%、

6つのクラウド・モジュール・サブスクリプションを使う顧客の割合は29%。

4つのクラウド・モジュール・サブスクリプションを使う顧客が3年前は41%でしたが、今期は66%になりました。

クロスセルにより1顧客から獲得する収益は増加しています。

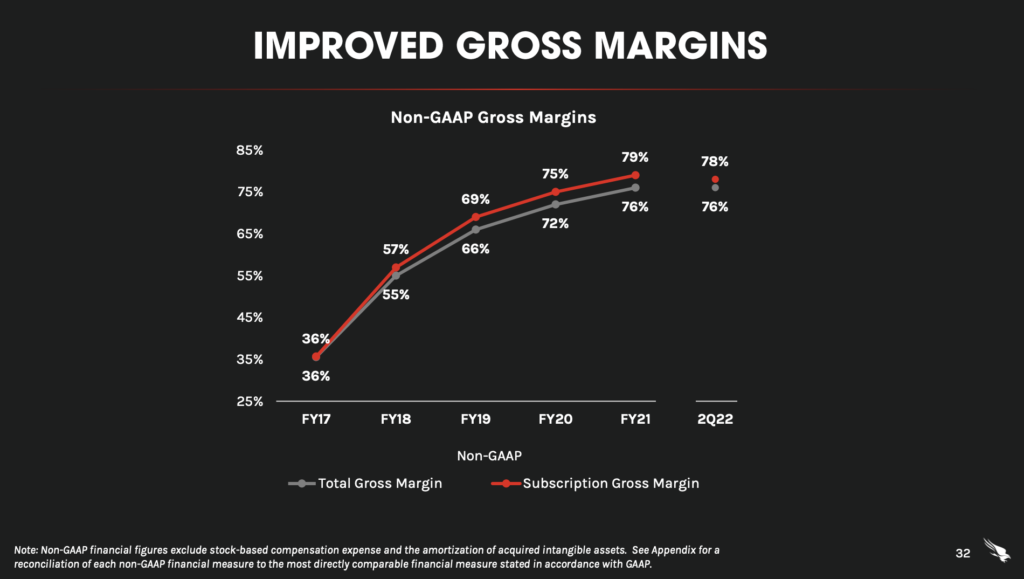

グロスマージンについては、やや悪化しましたが、高い水準を維持しています。

経営陣は、引き続き77-82%のマージンを維持することを発表しました。

長期的な成長目標については前回の決算時と変更はありません。

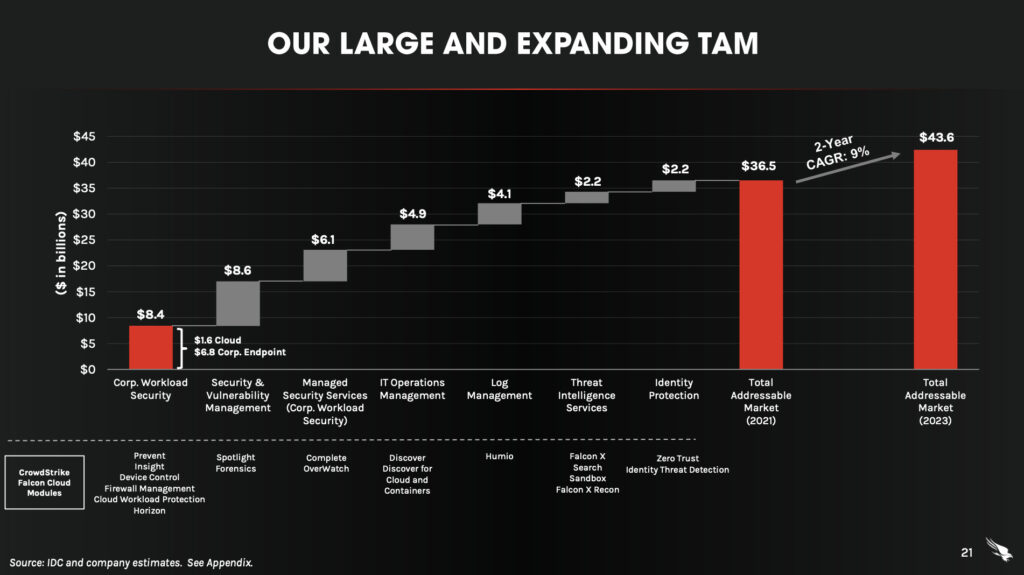

2023年には、アドレス可能な市場が436億ドルになる見通しです。

競合他社には、顧客企業が10万社を超える企業もありますが、クラウドストライクの顧客は1.3万社であるため、成長余地は十分にあります。

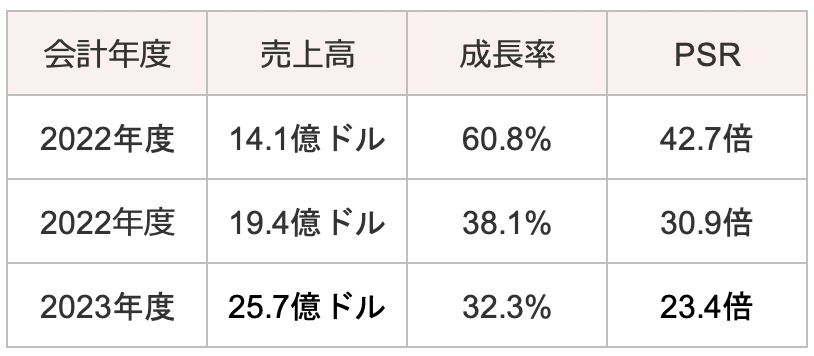

アナリストが予想するCRWDの売上高予想がこちら。

市場が広大であるため、今後も長期で高い成長が見込めます。

バリュエーション的に割安だとは思いませんが、高いプレミアムを正当化する素晴らしい決算だったと思います。

こちらが、クラウドストライクの直近1年間の株価、PSR(LTM)、SPS(LTM)の推移。

今回の決算でも高い成長率や収益性を確認できました。今後も、競合にシェアを奪われていないかが注目ポイントです。引き続きクラウドストライクの成長を見守っていきたいと思います♪

本日も最後までお読みいただき、ありがとうございました。

クラウドストライクの銘柄分析をした記事♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。