【米国株 銘柄分析】アップル(AAPL)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、アップル(AAPL)の銘柄分析をしました♪

この記事は2020年11月1日に更新しました。データソースは、こちら♪

金融機関で働いていた私が投資をする際にチェックしている点を中心にまとめています。

今回の注目ポイントはこちら♪

-

利益率の高いビジネスモデル、潤沢なキャッシュフローで驚異的な自社株買い。

- 2020年度Q4決算後、株価は下落。アップル株を安く買うチャンスでは!?

- 2021年度は、5GiPhoneとサービス事業が業績を牽引すると予想。

それでは、見ていきましょ〜♪

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

アップル(AAPL) 基本データ

基本情報

| 会社名 | Apple Inc |

| ティッカー | AAPL |

| 本社 | カリフォルニア州 |

| 決算 | 9月 |

| セクター | 情報技術 |

| 設立 | 1976年 |

| 上場 | 1980年 |

事業内容

「iPhone」「iPad」「Mac」「Apple Watch」など携帯電話、タブレット、PCなどを販売。

近年は、「Apple Music」「Apple Card」「Apple TV+」などのサービス事業の拡大に力を入れている。

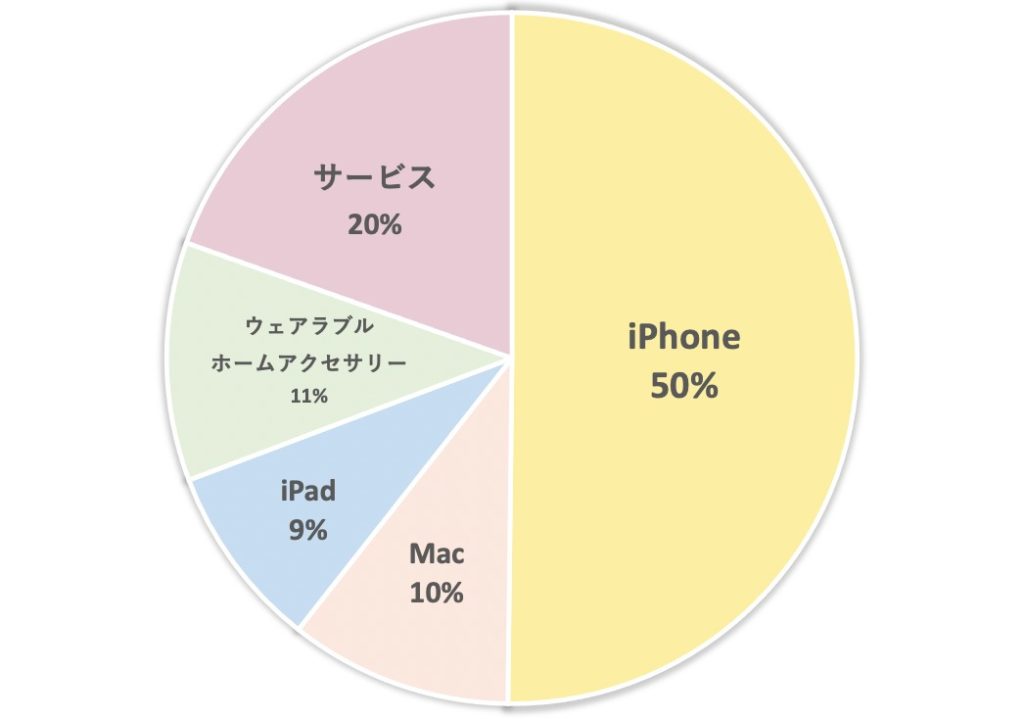

2020年6月-9月の売上高構成比がこちら

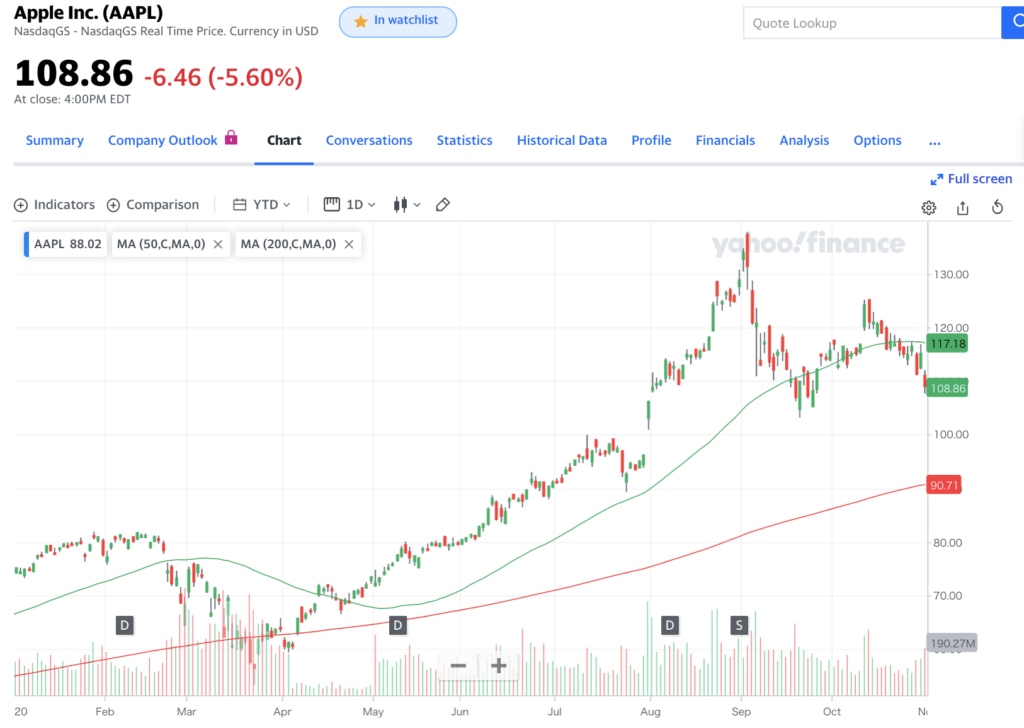

株価チャート

アップル(AAPL) 業績まとめ

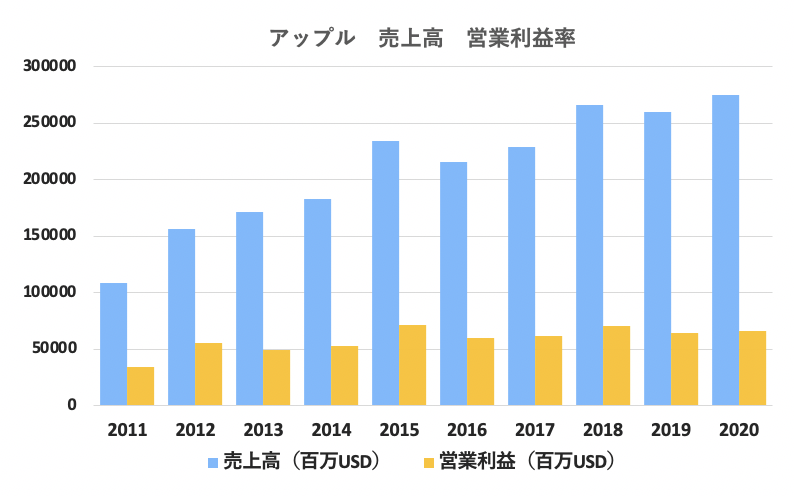

売上高・営業利益

| 市場予想 | 売上高 | 成長率 |

| 2021年度 | 311.4B | 13.4% |

| 2022年度 | 327.7B | 5.2% |

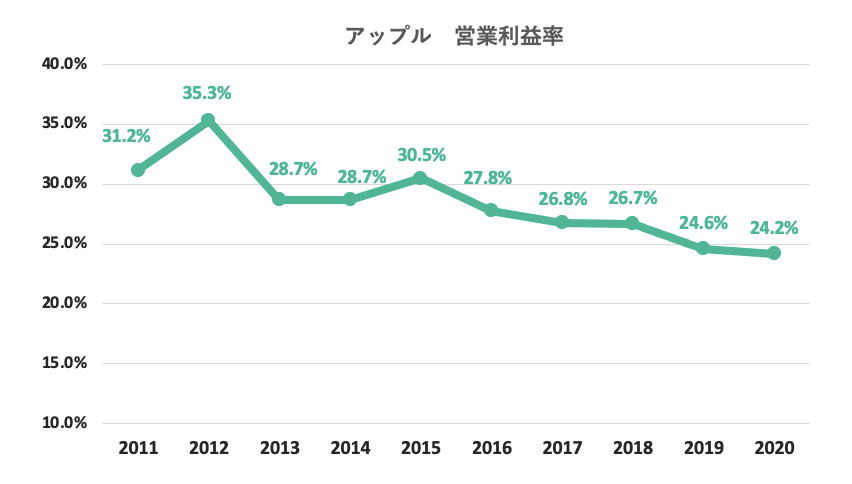

営業利益率

アップルはハードウエアの開発と設計を行い、生産はEMS(電子機器受託製造サービス)会社に委託しています。

工場を自社で持たず、設備投資が少ないため高利益率のビジネスモデルとなっています。

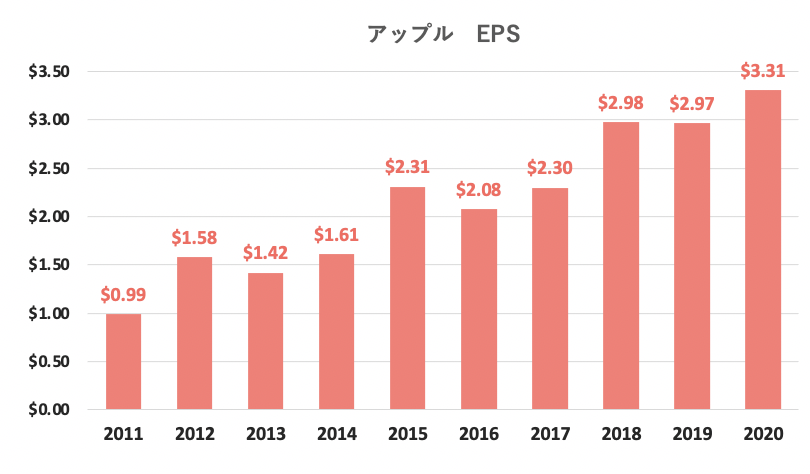

EPS(1株当たり利益)

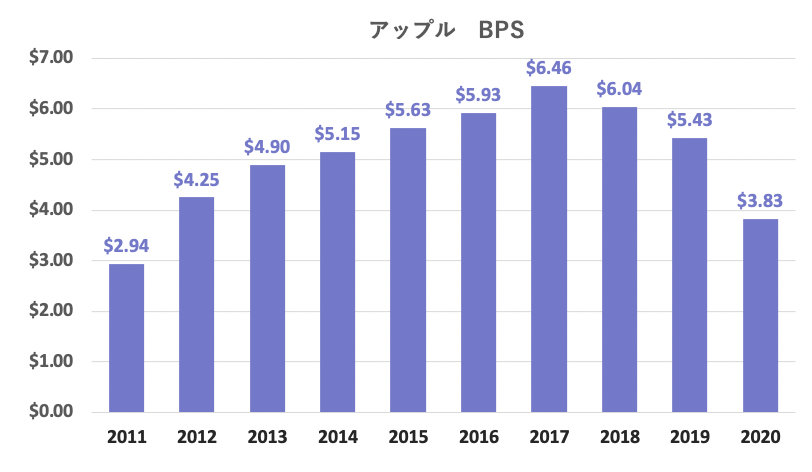

BPS(1株当たり純資産)

会社の体力をあらわす純資産は、2018年から少なくなっています。

これは、2018年2月にネットキャッシュを0にする方針を発表しており、ネットキャッシュを自社株買いと配当により株主還元しているためです。

キャッシュフロー

キャッシュフローは潤沢で、現金を創出する力が強い会社です。

2020年度の営業キャッシュフロー・マージンは29.3%と高い水準です。

アップル(AAPL) 株主還元まとめ

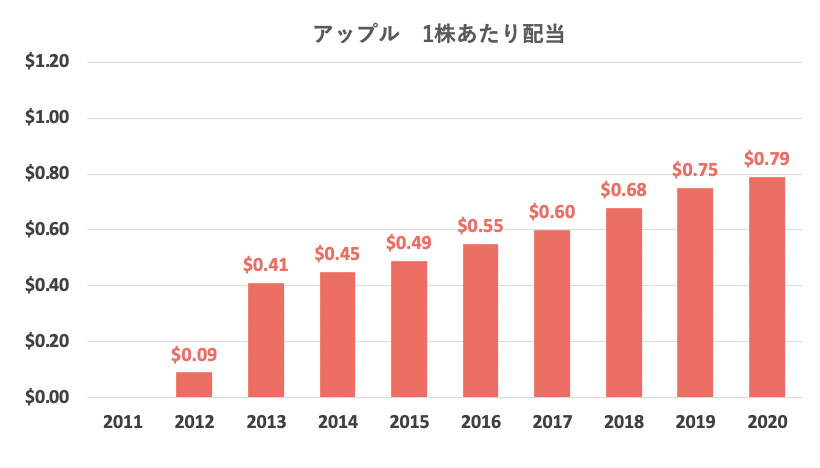

1株あたり配当

| 配当利回り | 0.75% |

| 連続増配年数 | 9年 |

| 過去5年平均増配率 | 10.50% |

| 過去3年平均増配率 | 10.88% |

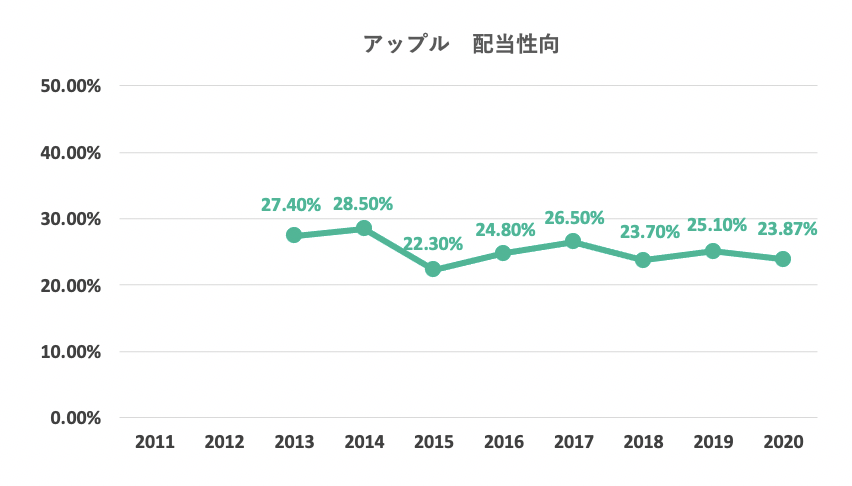

配当性向

配当性向が低く、かなり余裕をもって配当の支払いをしています。

自社株買い

アップルの自社株買いの量は驚異的!

自社株買いに積極的で、過去10年で発行済株式数を33%も減らしました。

アップル(AAPL) バリュエーション

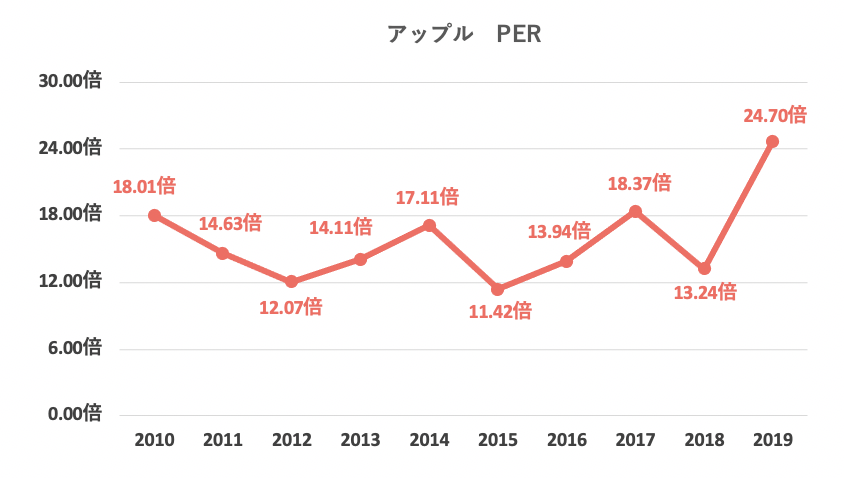

PER(株価収益率)

| 過去5年間の平均 | 17.75倍 |

| 2020年11月1日時点 | 33.01倍 |

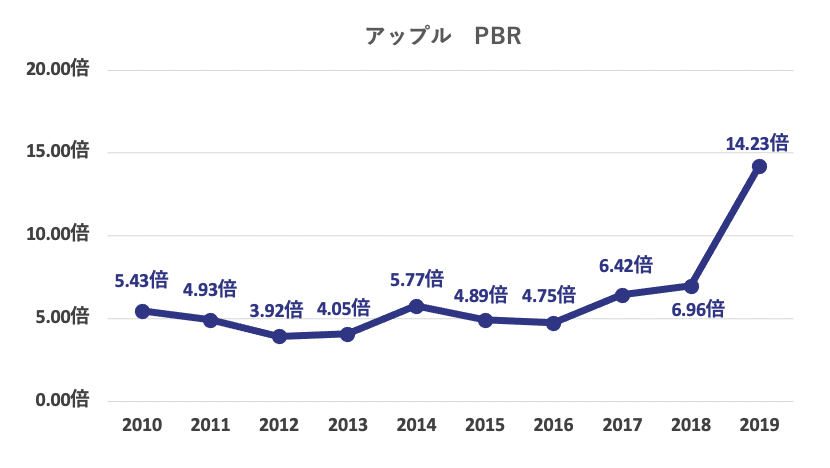

PBR(株価純資産倍率)

| 過去5年間の平均 | 8.71倍 |

| 2020年11月1日時点 | 25.76倍 |

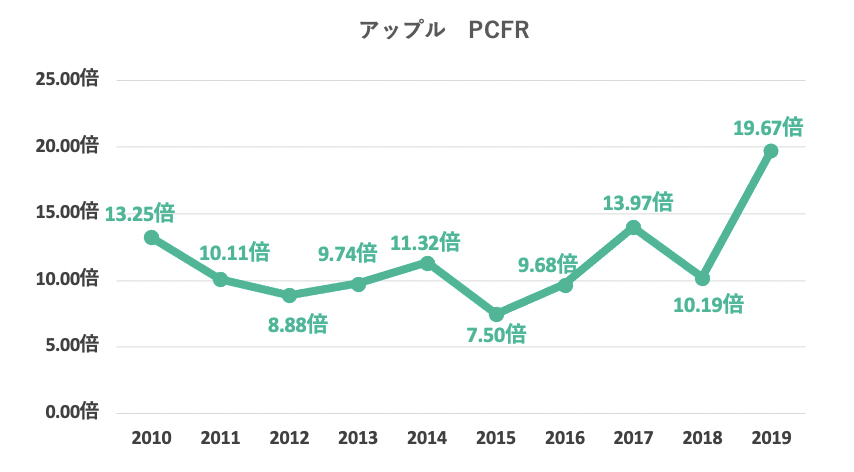

PCFR(株価キャッシュフロー倍率)

| 過去5年間の平均 | 13.39倍 |

| 2020年11月1日時点 | 24.13倍 |

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

アップル(AAPL)四半期決算

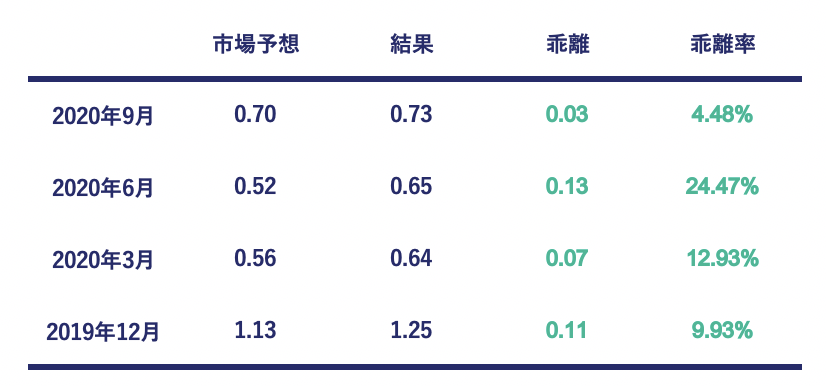

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

2020年度第4四半期決算

10月29日に2020年度Q4(6月〜9月)決算を発表しました。

- EPS:0.73ドル(市場予想0.70ドル)

- 売上高:647.0億ドル(市場予想633.3億ドル)

- 売上高は:前年同期比+1%

- ガイダンス:提示せず

- 中華圏売上高:前年同期比 -28.6%

- iPhone売上高:前年同期比-20.7%

- Mac売上高:前年同期比+29.2%

- iPad売上高:前年同期比+46.0%

- ウェアラブル売上高:前年同期比+20.8%

- サービス売上高:前年同期比+16.3%

EPS、売上高ともに市場予想を上回りました。

新型コロナでサプライチェーンの滞りなどありましたが増収しています。

ガイダンスの提示はありませんでしたが、ガイダンスについては必ず出さないといけないものではありません。

新型コロナの環境下で、ガイダンスを出さない企業も増えています。

部門別の売上高では、iPhoneの売上高が減収となった一方で、その他の部門は高い成長率となりました。

決算後、株価は大きく下落し、50日移動平均線を割り込みむ展開となりました。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

アップルは、今後も期待できる投資先だと考えます。

- 5GiPhoneが、スマホ買い替えサイクルを早めると予想。

- サービス事業の成長により収益の安定性と利益率が高まる。

- 潤沢なネットキャッシュとフリーキャッシュフローにより自社株買いが継続

足元ではiPhone12の販売が好調

2020年度Q4(6-9月)は、iPhoneの売上が低調でした。

これは、iPhone12の発売が10月だったことが大きく影響しています。

iPhone12が5G対応だという観測が強かったため、iPhoneの買い替えを控える動きが高まりました。

5GiPhoneは、スマホの買い替えサイクルを早めると予想されています。

人々がブロードバンド速度に満足していないことが要因です。(エリクソン調べ。米国のモバイルユーザーの40%が不満あり)

決算カンファレンスコールの中で、ティムクックCEOからiPhone12は、素晴らしいスタートを切っており、特に中華圏での売上が好調だという発言がありました。

アナリストは2021年度アップルの売上高が13.4%の成長をすると予想していますが、5GiPhoneがより多くのユーザーを獲得し、その予想を超える可能性は十分あると考えます。

サービス事業の成長は今後の売上高や利益の質を高める

サービス事業の売上が好調な点も期待しているポイントです。

サービス事業は、モノを作るハードウェア事業と比べ、モノがないところから収益や利益が発生するので利益率が高くなる傾向にあります。

また、サブスクリプション方式でサービス提供することにより業績は安定します。

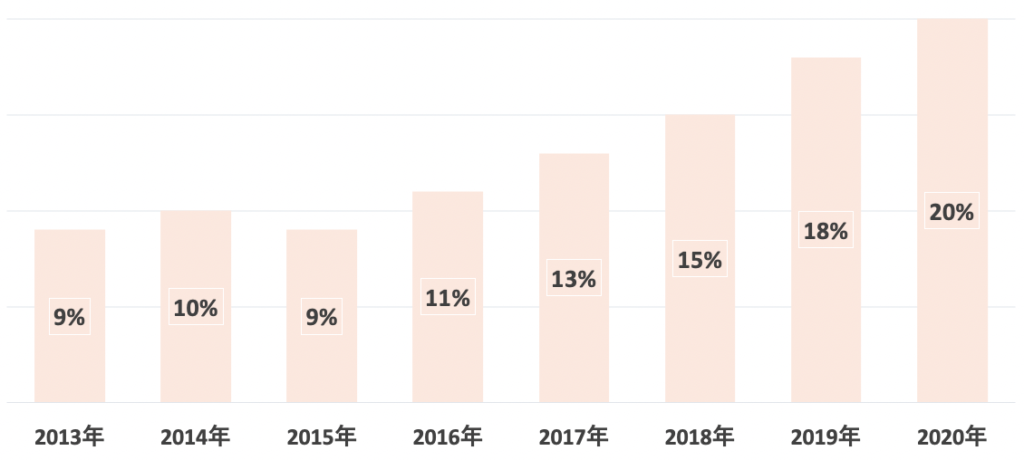

アップルの売上高に占めるサービス事業の割合は年々増えています。

▼売上高に占めるサービス事業の割合

アップルは9月末時点で、5億8,500万を超える有料サブスクリプション契約があり、2020年末には6億を超える見込みです。

サービス会社は、株式市場で高い評価を受ける傾向にあるため、PERの面で株価を押し上げる要因となります。

キャッシュは潤沢で自社株買いによる株価押し上げに期待

最後に、潤沢なネットキャッシュとフリーキャッシュフローにより、今後も驚異的な自社株買いが期待されます。

アップルは2020年度に、自社株買いに760億ドルもの資金を使いました。

(760億ドルは、日本で7番目に大きい企業であるファーストリテイリングの時価総額に匹敵する金額です。)

アップルは、まだ9月末時点で790億ドルものネットキャッシュを保有しており、この多くは株主還元に使われるでしょう。

2020年度には、734億ドルものフリーキャッシュフローを創出しており、今後も自社株買いをする余力は十分にあります。

潤沢なキャッシュによる自社株買いにより、株価押し上げが期待されます。

今回の決算でiPhoneの売上が落ち込んだのは当たり前。最高値から20%下落しており買い増しをするチャンスだと考えます。

ちなみに私は、iPhoneとMacを使っています。もはやAppleは生活必需品銘柄♪

キター‼️‼️‼️‼️

新しいMacBook Proを手に入れた😆

アップル(AAPL)の売上に貢献🥰

株価上げときました✨ pic.twitter.com/6IgSlqYHzo

— モモ@投資ブロガー (@momoblog0214) June 25, 2020

あわせて読みたいハイテク株関連の記事はコチラ

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。