【米国株 銘柄分析】サーナー(CERN)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、わたしが注目しているヘルステック企業であるサーナー(CERN)の2010年度~2019年度の決算データをまとめました。

ヘルステック(HealthTech)とは、「ヘルス(Health)」と「テクノロジー(technology)」を組み合わせた造語です。

先進国の高齢化の進展、新興国の所得増加により医療関連の需要は世界的に増加しています。

そういった需要に対してIT技術を活用したヘルスケア・サービス「ヘルステック」が注目されています。

今回記事のデータソースは、こちらです。

金融機関で働いていた私が、投資判断をする際にチェックするポイントを中心にまとめています。

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

サーナー(CERN) 基本データ

基本情報

| 会社名 | Cerner Corporation |

| ティッカー | CERN |

| 本社 | ミズリー州 |

| セクター | ヘルスケア |

| 決算 | 12月 |

| 設立 | 1980年 |

| 上場 | 1986年 |

事業内容

サーナーは、米国のヘルスケア・サービス会社です。

世界26カ国の医療機関や企業に対してヘルスケア・サービスを提供しています。

サーナーは、医療の現場をテクノロジーの力で効率化していて、

身近な例でいえば電子カルテ(電子診療記録システム)です。

電子カルテは、患者の情報をデータベース化することで複数の医師が情報を共有し、効率的な診察を行うことができます。

また、企業向けに従業員の健康管理プログラムなども提供しています。

日本企業では、トヨタがサーナーの管理するヘルスケアセンターを利用しておりトヨタ従業員の健康をサポートしています。

株価チャート

過去10年間の株価は、市場平均を上回るパフォーマンスを上げています。

2020年度第1四半期決算発表が市場予想を下回る結果となったため直近は、やや株価が下落しています。

市場予想を下回った原因は、新型コロナウイルスの影響とビジネスモデルを転換している最中で、業績予想が難しいことが要因だと考えています。

ビジネスモデルを転換については、業績を確認しながら説明していきます。

サーナー(CERN) 業績

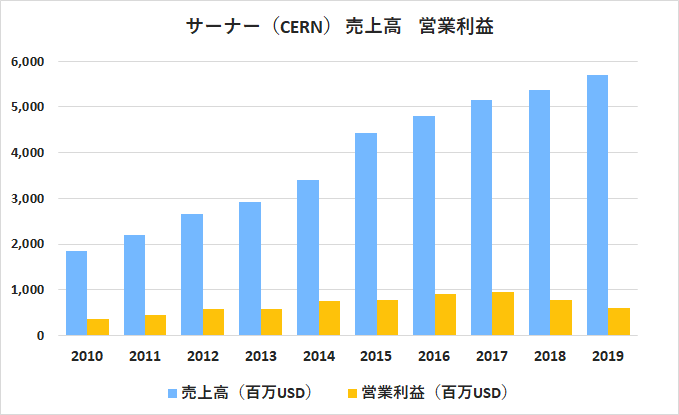

売上高・営業利益

売上高は安定して成長しています。

これは、サーナーが得意とする電子診療記録システムの普及が進んでいるためです。

アメリカ政府も電子診療記録システムを導入した病院にインセンティブを支払うなどして普及を後押ししています。

2018年時点で、アメリカの病院や診療所の電子診療記録システムの普及率は86%で、成長の余地は残されています。

また、世界的には電子診療記録システムを導入していない病院が多いのが現状です。

先進国である日本の一般病院でも、電子カルテシステムの導入率は、47%です。(2017年時点)

一方、本業の儲けを表す営業利益は近年、減少傾向です。

営業利益率

売上高が増加している一方で営業利益が低下しているため営業利益率も低下しています。

これは、今までソフトウェアのライセンス契約で稼いでいたビジネスモデルを、SaaS型のビジネスモデルに移行しているためです。

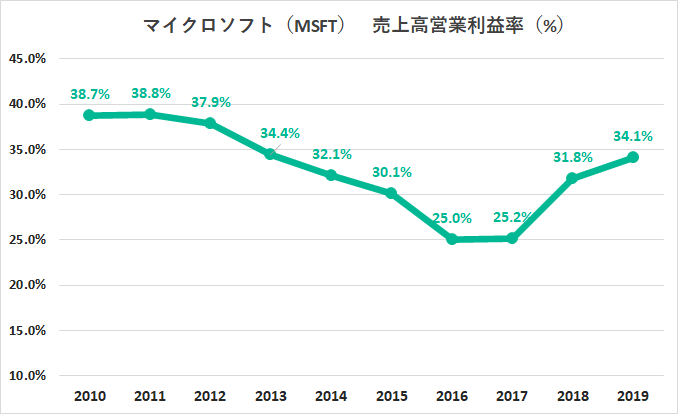

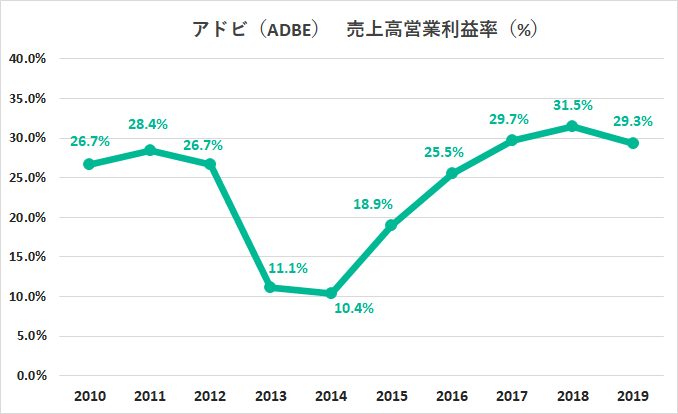

過去のマイクロソフト(MSFT)やアドビ(ADBE)がそうだったように、SaaS型のビジネスモデルに移行している間は、利益が少なくなります。(下のグラフを参照)

マイクロソフトとアドビは、SaaS型のビジネスモデルに切り替えたことにより、株式市場から高く評価されるようになりました。

SaaS型のビジネスモデルは、サーナーにとって収入の見通しが立てやすく、契約期間全体で見れば収益が高まるなどメリットが多いため、移行が成功すれば売上や営業利益の質は今までと比べ物にならないくらい良いものとなるでしょう。

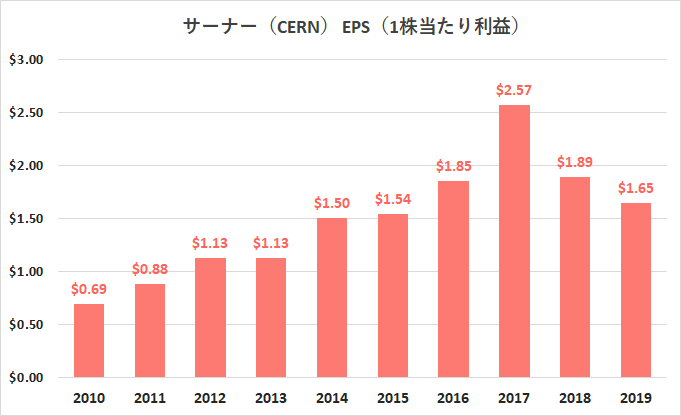

EPS(1株当たり利益)

1株あたり利益についても、SaaS型のビジネスモデル以降に伴い減少傾向です。

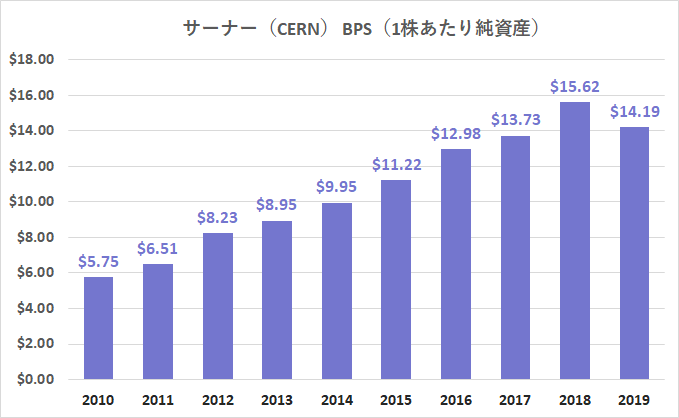

BPS(1株当たり純資産)

会社の体力を表す純資産は順調に積み上げています。

自己資本比率は、60%台で財務は健全です。

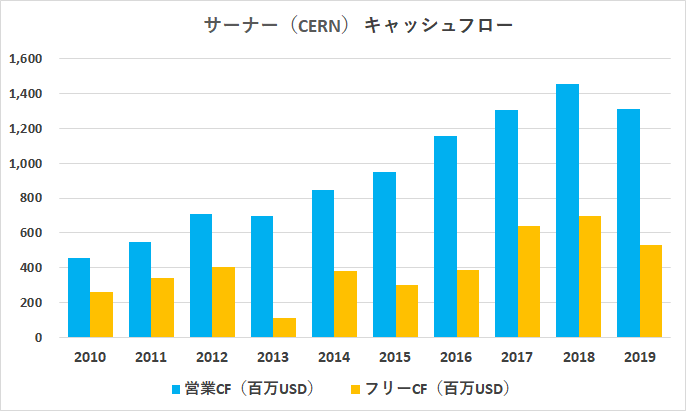

キャッシュフロー

フリーキャッシュフローは、長期で安定しています。

サーナー(CERN) 株主還元

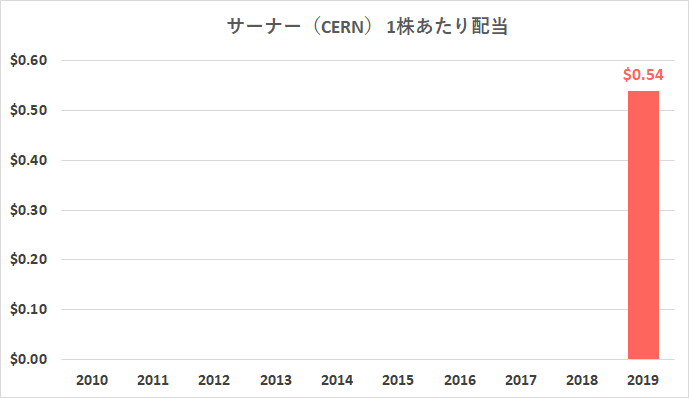

1株あたり配当

2019年度から配当の支払いを始めました。

2020年7月5日時点の予想配当利回りは1.03%。

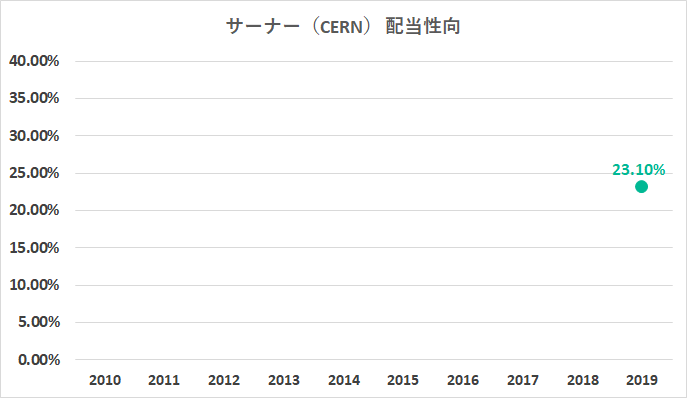

配当性向

配当性向が低く、余裕をもって配当の支払いをしています。

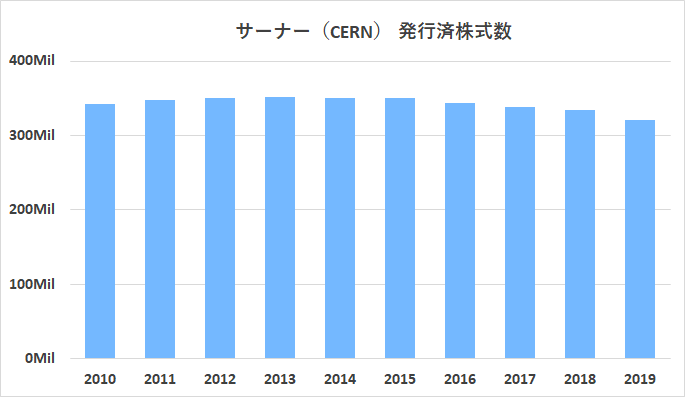

自社株買い

発行済み株数は2016年度から減っています。

過去10年では、発行済株数を6%減らしました。

サーナーは、株主還元を始めたばかりです。

今後は、事業拡大と株主還元の両立ができるかが注目されています。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

サーナー(CERN) バリュエーション

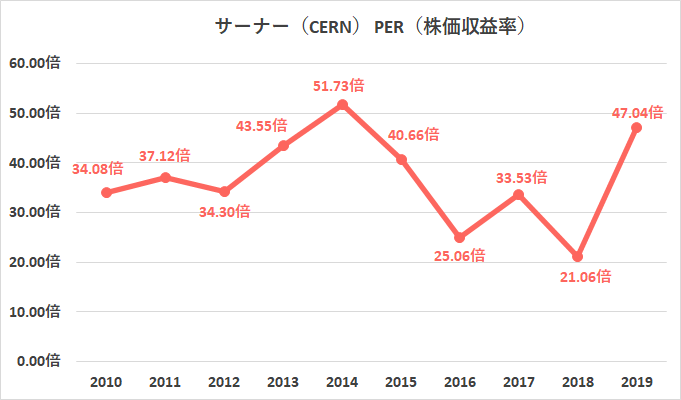

PER(株価収益率)

過去5年間の平均PERは34.26倍

2020年7月5日時点のPERは43.42倍

PBR(株価純資産倍率)

過去5年間の平均PBRは2.79倍

2020年7月5日時点のPBRは4.12倍

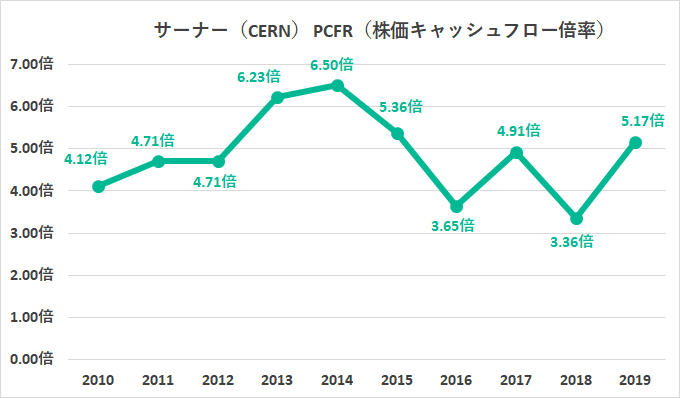

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは4.75倍

2020年7月5日時点のPCFRは5.51倍

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

電子医療記録システムは、急速に普及しており市場自体が拡大しています。

そのため市場はレッドオーシャン化していて、ライバルは強力です。

(電子医療記録システムの大手企業としてEpic SystemsとAthenahealthという会社がありますが、この2社は非上場)

そんな中で、サーナーは世界的に大きなシェアを獲得している会社の一つです。

サーナーは世界27,500を超える施設と契約していて、500以上の特許を取得しています。

医療機器は、コロコロ変えられると医療従事者が困るため、一度使われると長期で利用される傾向にあります。

また、医療データは、センシティブな情報で取り扱いが難しく、その分野に対する深い知識が必要になります。

サーナーは長年、このビジネスをしてきたノウハウが蓄積されており、技術は特許に守られていることから高い参入障壁を持っている企業です。

また、サーナーがSaaS型のビジネスモデルに切り替えたことにより今まで以上に顧客は、サーナーのサービスを選択しやすくなりました。

顧客からすると今までと比べ導入コストが少なくなり、クラウドから簡単にアップデートして最新のサービスを使うことができるようになったからです。

サーナーのサービスが医療現場で必要とされているのは、SaaS型のビジネスモデルに移行する前の利益率をみれば明白です。

サーナーが、マイクロソフトやアドビのように株式市場から再評価されるのを期待しています♪

ヘルスケア関連株の記事はコチラ♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。