【米国株 銘柄分析】シスコシステムズ(CSCO)への投資 | 業績 | 配当 | 自社株買い | 決算データまとめ

今回は、通信機器大手であるシスコシステムズ(CSCO)の銘柄分析です。

この記事は、2020年8月16日に更新しました。データソースはコチラ♪

金融機関で働いていた私が、投資判断をする際にチェックする点を中心にまとめました。

今回のポイントはコチラ♪

- 圧倒的なシェアにより、高い利益率と潤沢なキャッシュフロー。

- 驚異的な株主還元

- 新型コロナウイルスの影響で株価は低迷

- サービス部門の成長に注目

それでは見ていきましょ〜♪

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

シスコシステムズ(CSCO)基本データ

基本情報

| 会社名 | Cisco Systems |

| ティッカー | CSCO |

| 本社 | カリフォルニア州 |

| セクター | 情報技術 |

| 決算 | 7月 |

| 設立 | 1984年 |

| 上場 | 1990年 |

事業内容

シスコは、通信機器で世界最大の会社です。

ルーター、スイッチなどで圧倒的なシェアを獲得しています。

今まで、100以上の会社を買収して成長してきました。

近年は、ソフトウェアやセキュリティー、テレビ会議システム等にも事業を拡大しています。

株価チャート

株価は市場平均をアンダーパフォームしています。

シスコが創業した頃と比べ、

インターネットの普及スピードが減速し、主力事業である通信機器が成熟期だと評価されているためです。

また、中国ファーウェイなどの強力なライバルが現れたことも株価を押し下げる要因となりました。

シスコシステムズ(CSCO)業績

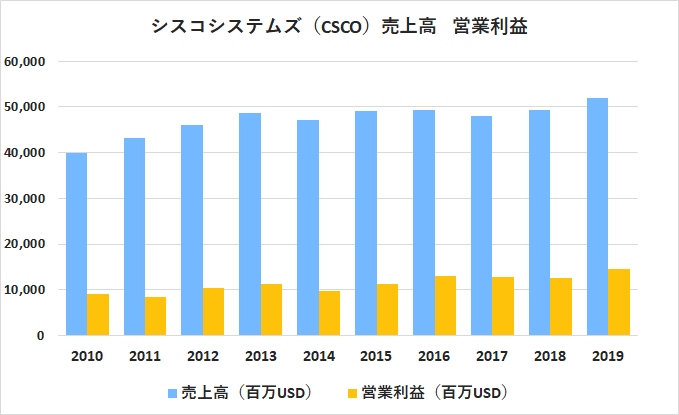

売上高・営業利益

| 売上高 | 成長率 | |

| 2020年度実績 | $49.3B | ー5% |

| 2021年度予想 | $48.33B | ー2% |

業績は、安定していますが低成長です。

2020年度は、コロナウイルスの影響で減収となりました。

2021年度についても減収となる見込みです。

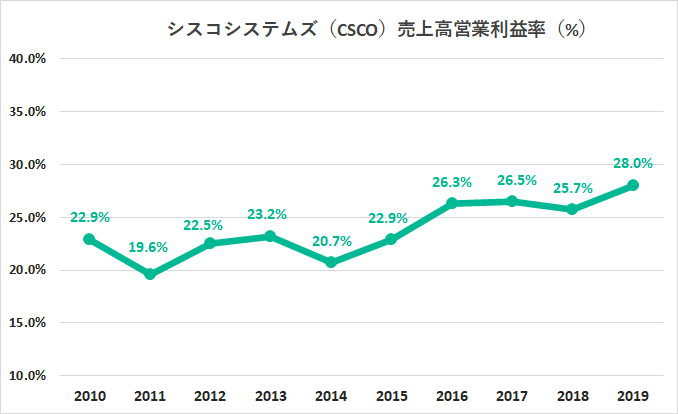

営業利益率

営業利益率は、高い水準を維持しながら上昇傾向にあります。

これは、利益率の高いサービスやセキュリティ事業に力を入れているためです。

今後は、これらの注力事業をどこまで伸ばせるかが注目です。

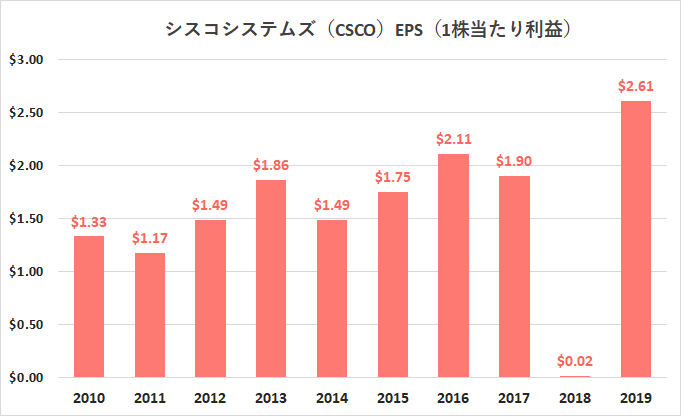

EPS(1株当たり利益)

2018年度の利益が極端に少ないのは、税制改革に伴う一時費用を計上したためです。

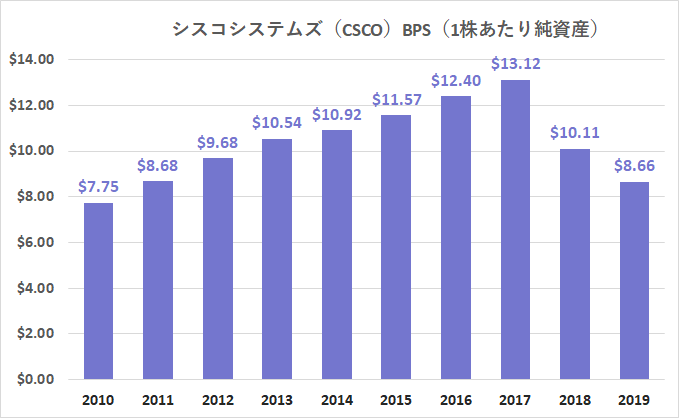

BPS(1株当たり純資産)

会社の体力をあらわすBPSは近年、減少しています。

これは、配当の支払いや、大規模な自社株買いによるものです。

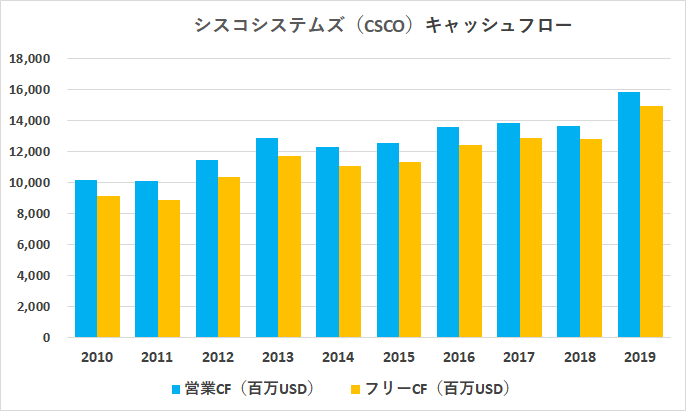

キャッシュフロー

キャッシュフローは非常に安定しています。

ソフトウェア収入の多くがサブスクリプション収入であるため、サービス事業を拡大させることによりキャッシュフローは、さらに安定するでしょう。

シスコシステムズ(CSCO)株主還元

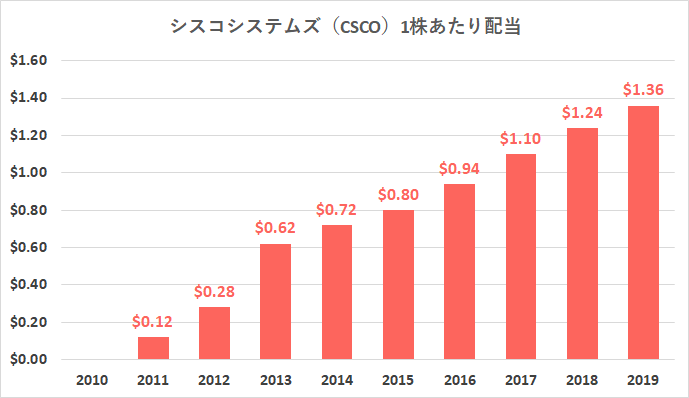

1株あたり配当

| 配当利回り | 3.06% |

| 連続増配年数 | 10年 |

| 過去5年平均増配率 | 11.7% |

| 過去3年平均増配率 | 13.3% |

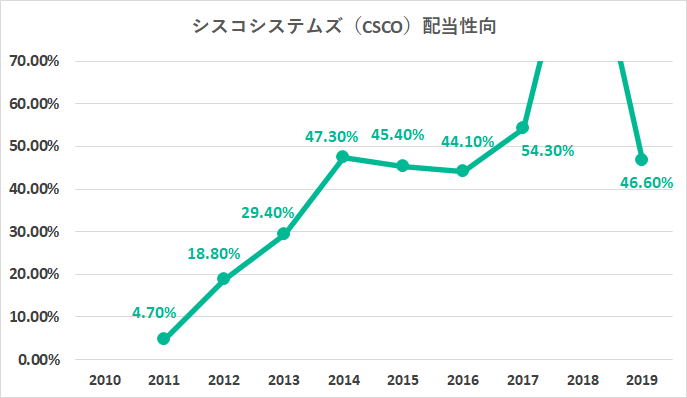

配当性向

配当性向は高過ぎず、今後も安定して配当を支払える水準です。

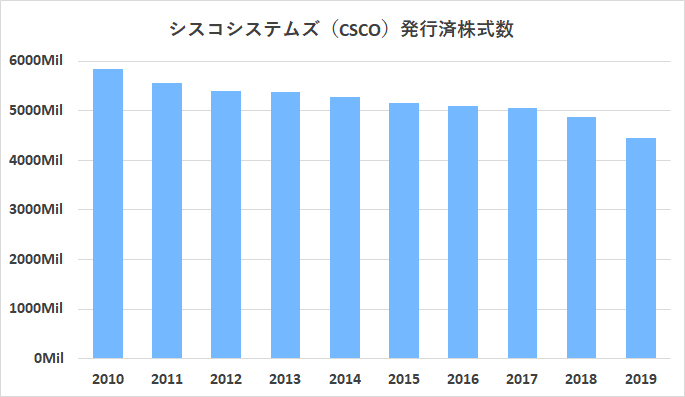

自社株買い

自社株買いに積極的で10年で発行済株数の約24%を減らしました。

株主還元には積極的な会社といえます。

シスコシステムズ(CSCO)バリュエーション

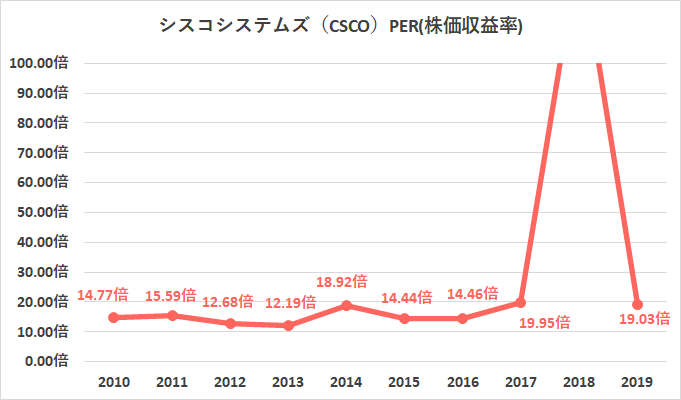

PER(株価収益率)

| 過去5年間の平均 | 154.80倍 |

| 2020年8月16日時点 | 16.10倍 |

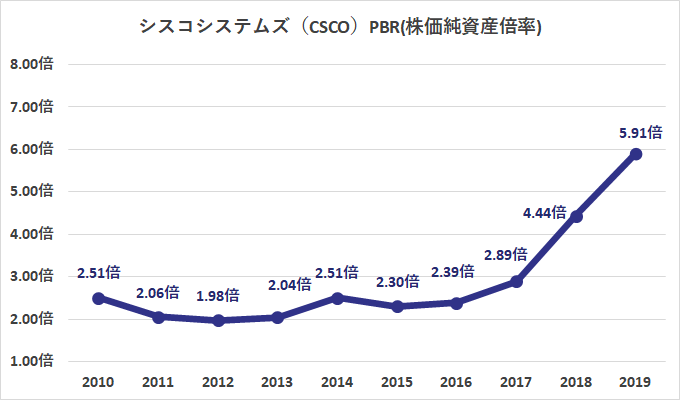

PBR(株価純資産倍率)

| 過去5年間の平均 | 3.84倍 |

| 2020年8月16日時点 | 4.73倍 |

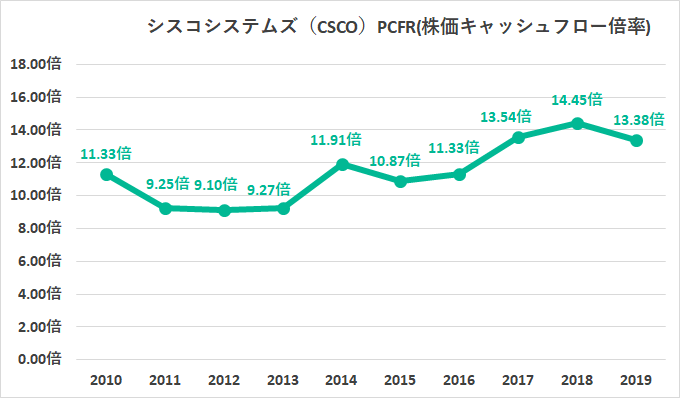

PCFR(株価キャッシュフロー倍率)

| 過去5年間の平均 | 13.14倍 |

| 2020年8月16日時点 | 11.72倍 |

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

シスコシステムズ(CSCO)四半期決算

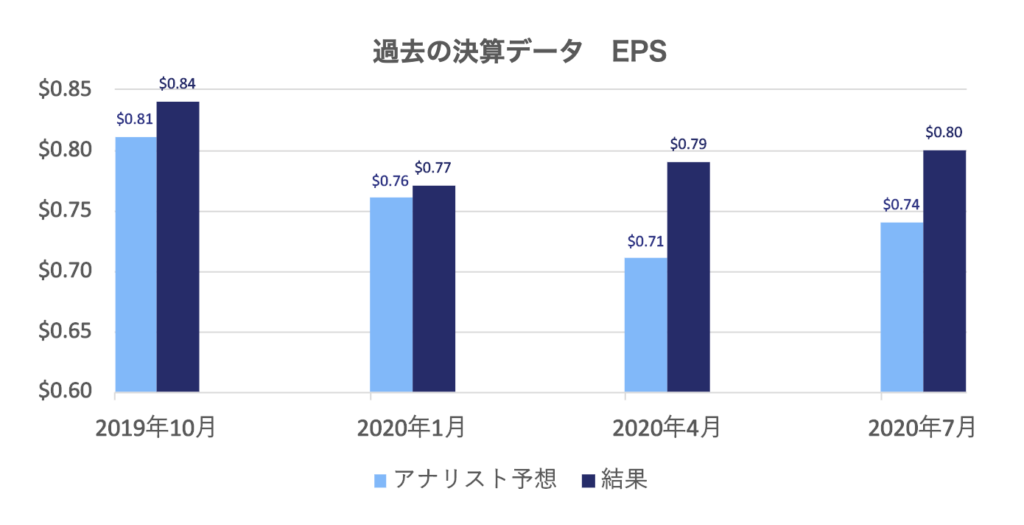

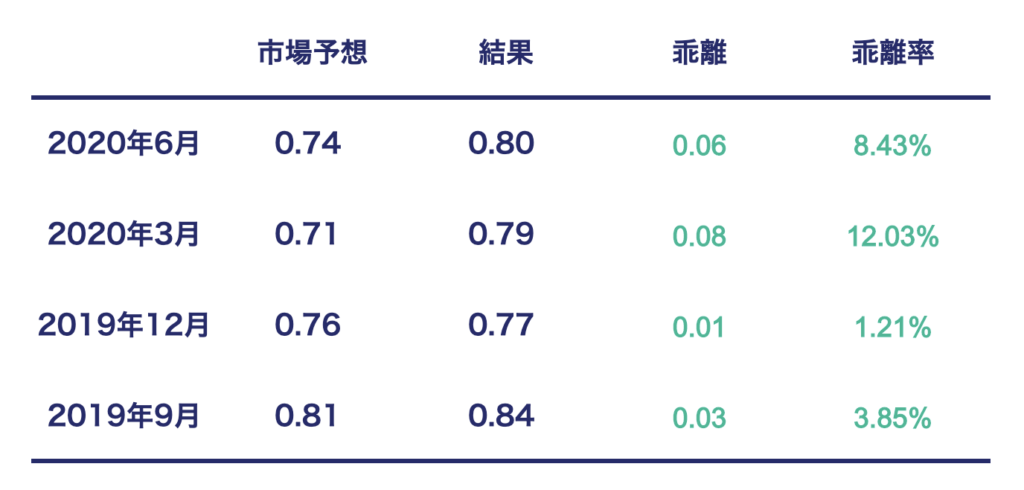

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

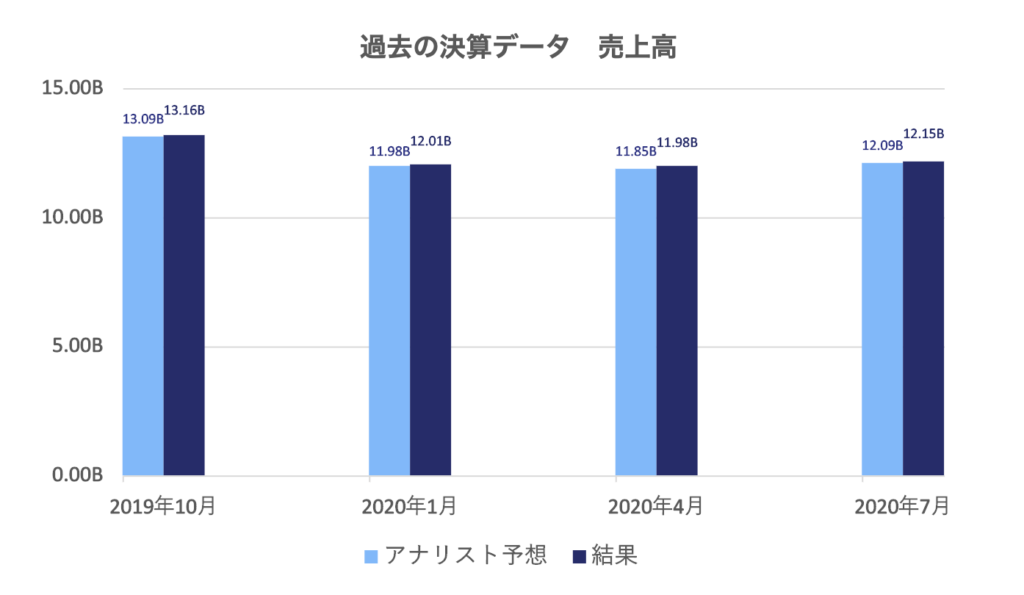

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

2020年度第4四半期決算について

8月12日に第4四半期(5月〜7月)の業績を発表しました。

売上高とEPSは市場予想を上回ったものの、ガイダンスが市場予想を下回り株価は急落しました。

- EPSは、市場予想0.74ドルに対して、結果0.80ドル

- 売上高は、市場予想120.9億ドルに対して、結果121.5億ドル

- 売上高成長率は前年同期比でマイナス9.5%

- 2021年度第1四半期EPSは、市場予想0.76ドルに対して新ガイダンス0.69ー0.71ドル提示

- 2021年度第1四半期売上高成長率は、市場予想マイナス7%に対して新ガイダンス マイナス9ー11%提示

5月〜7月の売上高構成は、製品事業とアプリケーション事業が大きく減収となった一方で、セキュリティー事業は成長、サービス部門は微増となりました。

- 製品事業の売上高成長率は、マイナス16%

- アプリケーション事業の売上高成長率は、マイナス9%

- セキュリティー事業の売上高成長率は、プラス10%

- サービス部門の売上高成長率は、プラス0.4%

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

銘柄分析 コメント

8月12日に発表された決算の内容が悪く、新型コロナウイルスが業績に悪い影響を与えているため、短期的には株価が低迷する可能性があります。

新型コロナウイルスで先行きが不透明な中、シスコの顧客が通信インフラに関する設備投資を先延ばしにしているからです。

しかし、通信機器で圧倒的なシェアを獲得している点とサービス部門に力を入れている点については期待しています。

インターネットトラフィックは年々、増加しています。

そのため、現代社会では、シスコの通信機器が必須の存在となっています。

シスコが、どれだけ社会から必要とされているかは高い営業利益率を見れば分かります。

また、サービス部門に力を入れている点についても期待しています。

決算説明会の中でロビンズCEOは、「ポートフォリオの大部分をサービスに移行する。」と述べています。

今、シスコシステムズは、ハードウェア会社からソフトウェア会社に移行している最中です。

株式市場では、ハードウェア会社の株価は低く評価され、ソフトウェア会社の株価が高く評価される傾向にあります。

例えば、アップルは、iPhoneの売上に依存していた間のPERは10倍台の評価でしたが、サービス部門が成長してきた今はPER30倍台の評価を受けています。

シスコがサービス部門の業績を伸ばし、総合的なIT企業として株式市場で再評価されることを期待しています。

あわせて読みたいハイテク関連株の記事はコチラ♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。