Amazonの聴く読書Audibleが無料体験を実施中。

7/31まで期間限定で、通常4,500円がなんと0円に。

12万以上の作品が聴き放題、散歩・家事の時間を学びに変える神サービスです。

オススメの投資本

⚫︎賢明なる投資家(ベンジャミン・グレアム著)

⚫︎投資家のヨットはどこにある?プロにだまされないための知恵

⚫︎世界一わかりやすい米国式投資の技法(広瀬隆雄 著)

今回は、クラウドの成長が期待されているマイクロソフト(MSFT)の銘柄分析です♪

データソースは、こちら。

金融機関で働いていた私が投資判断をする際にチェックするポイントを中心にまとめています。

この記事は、2020年7月24日に更新しました♪

マイクロソフト 基本データ

基本情報

| 会社名 | Microsoft Corp |

| ティッカー | MSFT |

| 本社 | ワシントン州 |

| セクター | 情報技術 |

| 決算 | 6月 |

| 設立 | 1975年 |

| 上場 | 1986年 |

事業内容

マイクロソフト(Microsoft Corporation)は世界最大のソフトウェア企業。

ビル・ゲイツ氏が創業し、PC向けOSの「Windows」とビジネス向けソフトウェアの「Office」で圧倒的シェアを誇るソフトウェア企業に躍進しました。

その後は事業を多角化しています。

マイクロソフトの事業は、

- モア・パーソナル・コンピューティング

- インテリジェント・クラウド

- プロダクティビティ&ビジネスプロセスの

の3部門に分類されます。

それぞれの部門が提供する主なサービスは以下の通りです。

- Office(Word、Excelなど)

- Microsoft Team

- Skype

- Azure

- Windows

- Surface

- Xbox

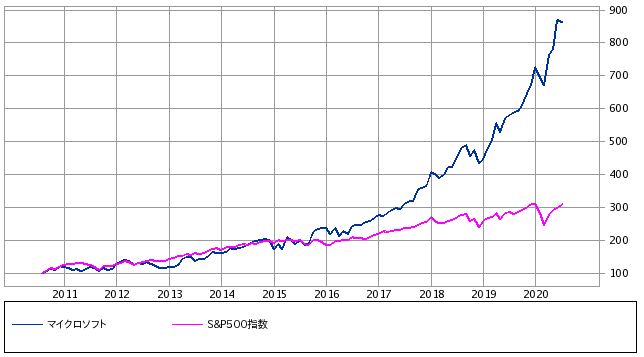

株価チャート

株価は、市場平均を大きく上回っており、右肩上がりのチャートを形成しています。

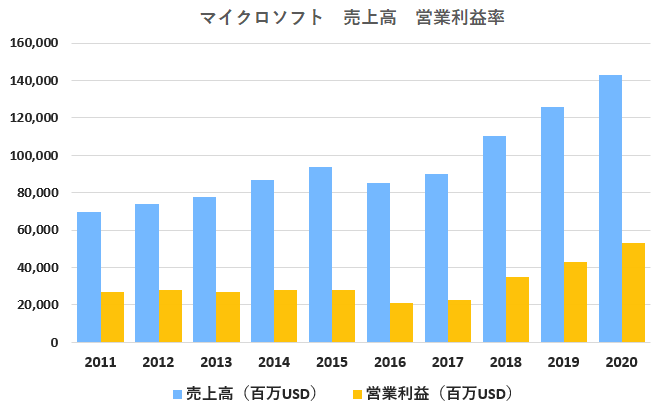

マイクロソフト(MSFT)業績

売上高・営業利益

業績は、安定して成長しています。

近年、クラウドサービス『Azure』が業績を押し上げています。

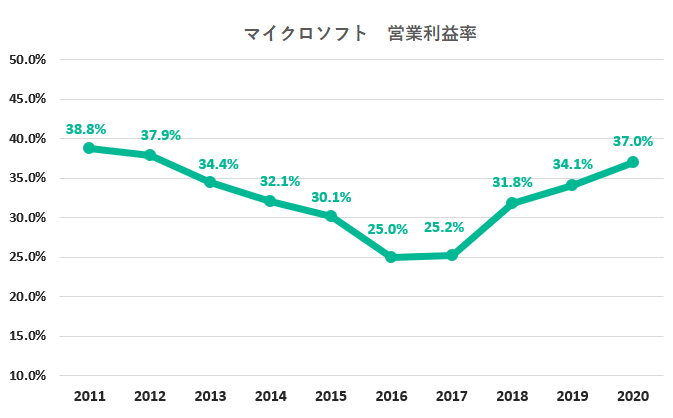

営業利益率

営業利益率は、非常に高い水準です。

ビジネスモデルをサブスクリプション方式に移行している間、一時的に利益率が落ち込みました。

近年は、サブスクリプションへの移行が成功したことにより、年々、利益率が上昇しています。

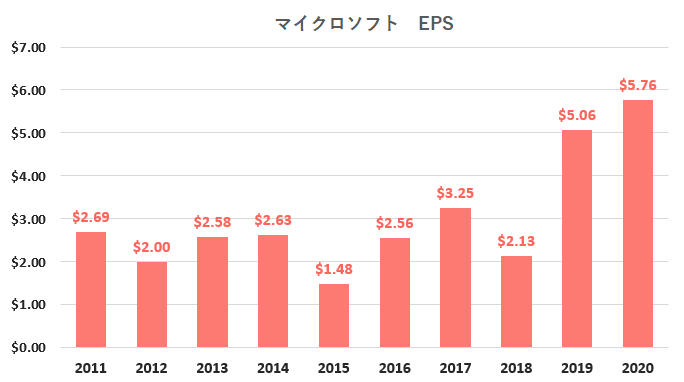

EPS(1株当たり利益)

EPSは10年で2倍以上成長しました。

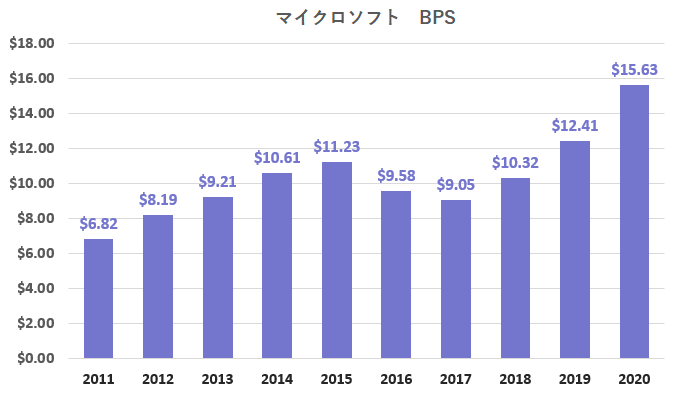

BPS(1株当たり純資産)

10年間で着実に純資産を増やしています。

マイクロソフトのS&P格付けは、AAA。

AAAを付与されている会社は、マイクロソフトとジョンソン・エンド・ジョンソンの2社しかありません。

財務は、とても健全です。

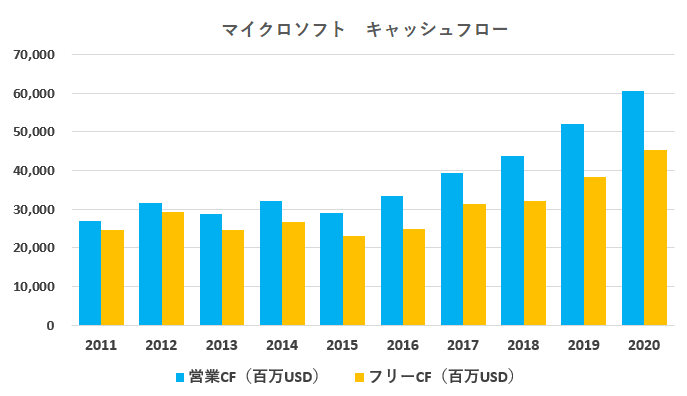

キャッシュフロー

営業キャッシュフローの多くが、フリーキャッシュフローになっています。

設備投資の少ない高収益のビジネスモデル。

キャッシュフローは長期で安定しています。

マイクロソフト(MSFT)株主還元

1株あたり配当

配当は、10年で3倍以上になりました。

2020年7月24日時点の配当利回りは1.00%。

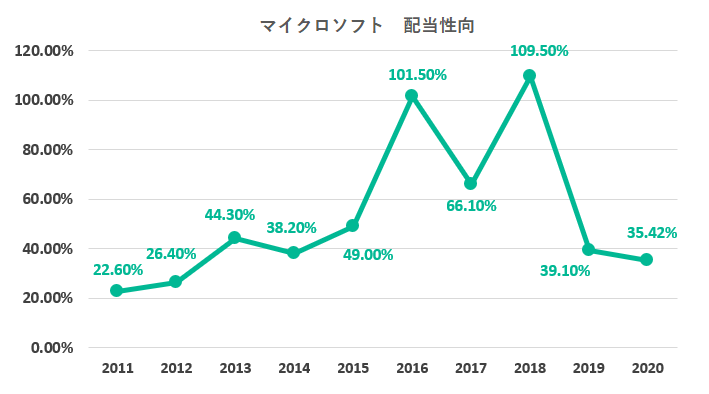

配当性向

近年は、安全に配当を支払える水準である50%を下回っており、かなり余裕をもって配当の支払いをしています。

サブスクリプションモデルの事業から得られる安定したキャッシュフローにより、今後も増配が期待されます。

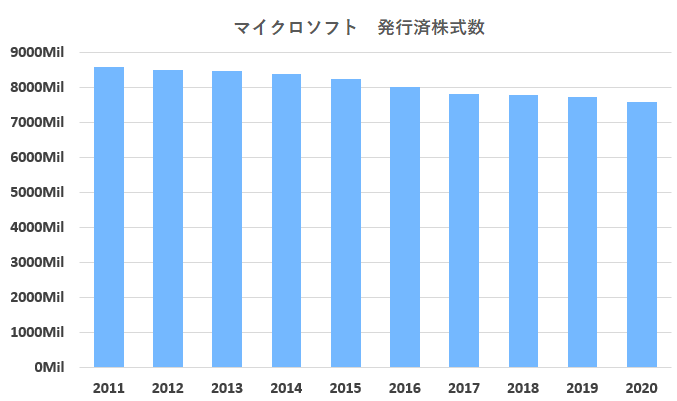

自社株買い

自社株買いに積極的で、過去10年間で発行済株式の約11%を減らしました。

マイクロソフト(MSFT)バリュエーション

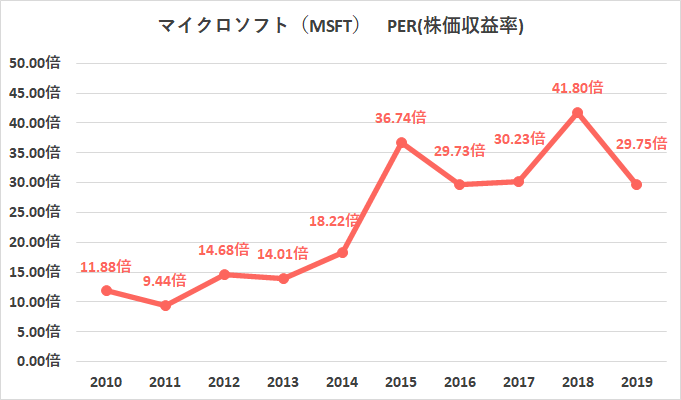

PER(株価収益率)

過去5年間の平均PERは36.22倍

2020年7月24日時点のPERは35.16倍

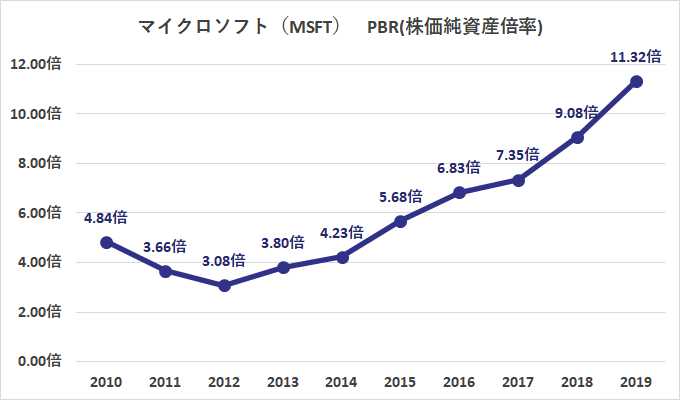

PBR(株価純資産倍率)

過去5年間の平均PBRは8.34倍

2020年7月24日時点のPBRは12.96倍

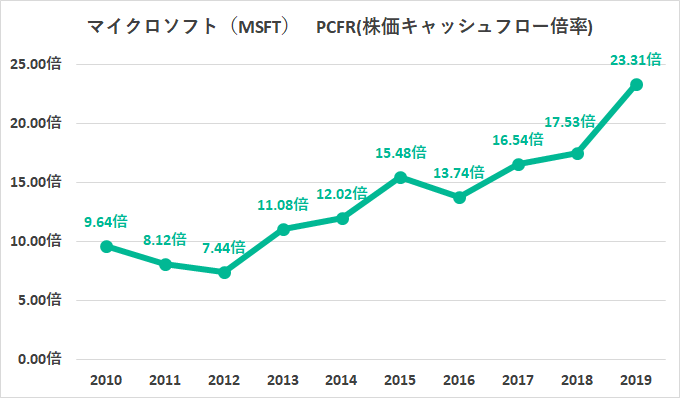

PCFR(株価キャッシュフロー倍率)

過去5年間の平均PCFRは17.30倍

2020年7月24日時点のPCFRは25.65倍

Amazon music unlimited 3ヶ月無料

通常は月額980円かかるので、実質3,240円もお得

対象者限定で7/15まで

>> Amazon Music Unlimited キャンペーン対象か確認する。

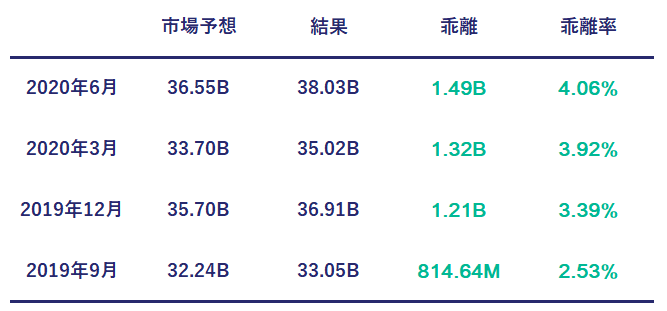

マイクロソフト(MSFT)四半期決算

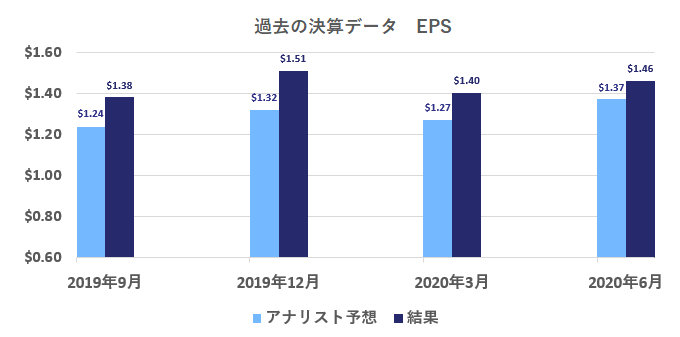

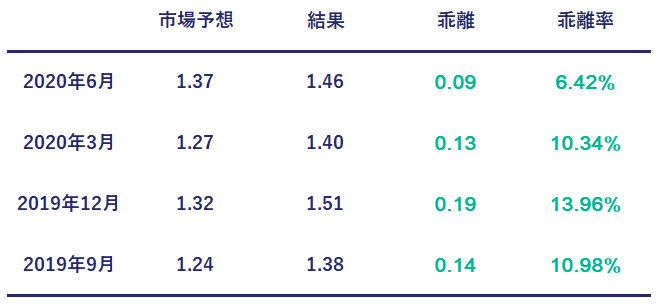

EPS(1株あたり利益)の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが8回、下回ったのが0回。

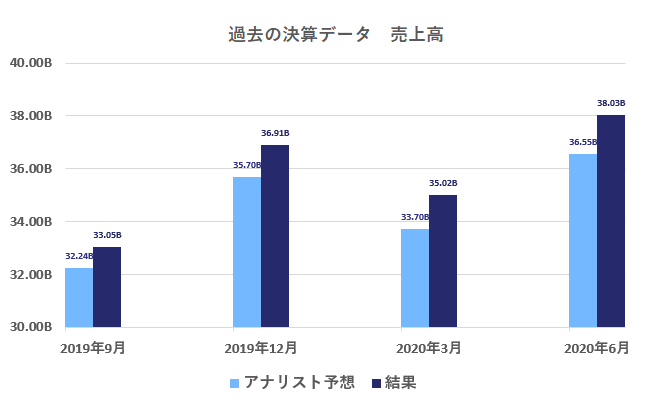

売上高の市場予想と結果

過去8回の決算のうち、市場予想を上回ったのが7回、下回ったのが1回。

Amazonの Kindle unlimited が、今だけ無料のキャンペーンを実施中。

ビジネス書、小説、マンガ、雑誌、洋書まで、500万冊以上が読み放題!

以下の投資本も無料で読むことができます。

①マンガでわかるバフェットの投資術

②マンガでわかるピーターリンチの投資術

③マンガでわかるイーロン・マスクの起業と経営

>> Kindle unlimited キャンペーンの対象か確認する。

銘柄分析 コメント

過去10年間の業績と株価の伸びは素晴らしく、バリュエーションに割安感はありません。

7月22日に発表された2020年度第4四半期決算では、売上高とEPSが市場予想を上回ったものの、ガイダンスが少し弱かったことと、Azureの成長率が50%を下回ったこと、株価が最高値圏であったため、株価は下落しました。

わたしは、マイクロソフトを保有していますが、

今回の決算の結果をふまえて継続保有しようと思います。

コロナウイルスの環境下(4月~6月の業績)でも、前年比で売上高は13%成長、営業利益は8%増加したことは、評価できるポイントです。

今回の決算で、実店舗の恒久的な閉鎖に関連する費用として約4億5千万ドル計上しています。

そういった特別な費用を計上しながら、売上と利益に関しては市場平均を上回りました。

過去2年以上、四半期決算でEPSが市場予想を下回ったことがない点を信頼しています♪

あわせて読みたいハイテク関連株の記事はコチラ♪

Amazonの聴く読書Audibleが無料体験を実施中。

7/22まで期間限定で、通常4,500円がなんと0円に。

12万以上の作品が聴き放題、散歩・家事の時間を学びに変える神サービスです。

オススメの投資本

⚫︎賢明なる投資家(ベンジャミン・グレアム著)

⚫︎投資家のヨットはどこにある?プロにだまされないための知恵

⚫︎世界一わかりやすい米国式投資の技法(広瀬隆雄 著)

Amazon music unlimited 3ヶ月無料

通常は月額980円かかるので、実質3,240円もお得

対象者限定で7/15まで

>> Amazon Music Unlimited キャンペーン対象か確認する。

Amazonの Kindle unlimited が、今だけ無料のキャンペーンを実施中。

ビジネス書、小説、マンガ、雑誌、洋書まで、500万冊以上が読み放題!

以下の投資本も無料で読むことができます。

①マンガでわかるバフェットの投資術

②マンガでわかるピーターリンチの投資術

③マンガでわかるイーロン・マスクの起業と経営

>> Kindle unlimited キャンペーンの対象か確認する。

Netflix:月額890円~

U-NEXT:月額2,189円~

Hulu:月額1,026円~

DMM TV:月額550円!

国内作品見放題数第2位

新作アニメ見放題数第1位

ドラマ・映画・独占作品も盛り沢山!

- 『投資で一番大切な20の教え』バフェットが大絶賛した1冊

- 『ピーター・リンチの株で勝つ』伝説のファンドマネージャーが語る投資手法

- 『株式投資で普通でない利益を得る』フィリップ・フィッシャーの投資手法

- 『とびきり良い会社をほどよい価格で買う方法』グルフォーカス創設者が定義する優良企業の条件

- 『テンプルトン卿の流儀』伝説のバーゲンハンターが明かす投資の秘訣

- 『ウォール街で勝つ法則』株式投資で最高の収益を上げるために

- 『千年投資の公理』売られすぎの優良企業を買う

- 『バフェットの教訓』逆風の時でもお金を増やす125の知恵

- 【金持ち父さん貧乏父さん】著者ロバート・キヨサキの思考法

- 『わが投資術 市場は誰に微笑むか』プロが明かす成功術

moomoo証券 がお得すぎるキャンペーンを実施中。

人気株をもらうための3ステップ

①アプリをダウンロード

②口座開設(無料)

③1万円以上を入金

*入金したお金で取引しなくても大丈夫です。

詳しくは公式サイトをご覧ください。

バフェットの投資手法が無料で学べる投資講座です。

新NISAをはじめたい人にもオススメで、9,800円相当の「投資信託完全攻略ガイド」を受け取ることもできます。

投資の脱炭素マーケット.comは、ESG投資に関する情報を無料で提供しています。

メールアドレスを登録するだけで、世界の脱炭素への動向や、テスラ車についての事例を知ることができます。