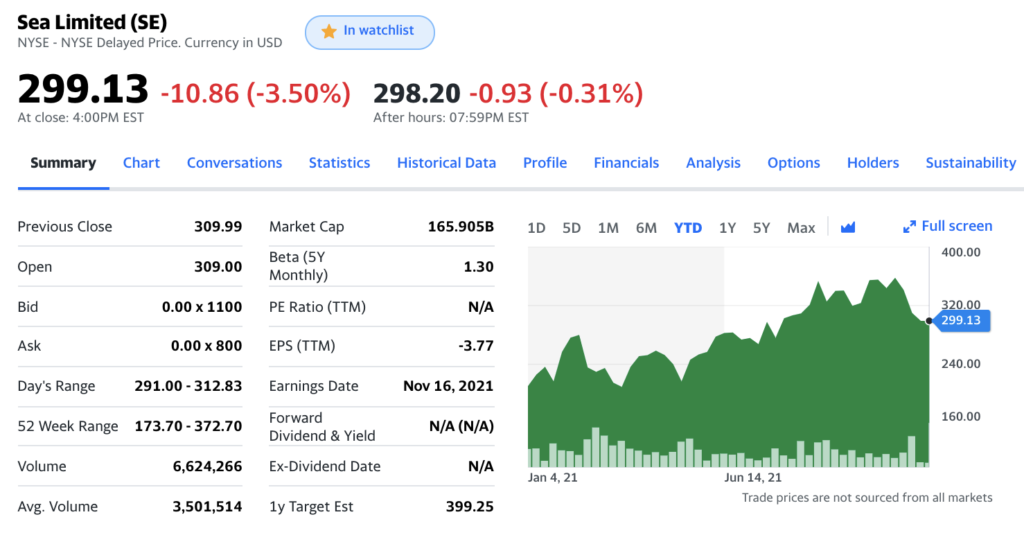

シー・リミテッド【SE】2021年第3四半期決算

シー・リミテッドが、11月16日に決算発表をしました。

シーは、東南アジアを中心にEコマース・オンラインゲーム・フィンテック事業を展開しています。

シーは、去年の11月に銘柄分析した会社。分析してから今日までの株価上昇率は+58.5%となりました。

東南アジアは、先進国に比べてEコマースやフィンテックの成長余地が大きいため注目しています♪

しかし、決算発表後、株価は下落。

今回は、決算の内容と、シーの株価が下落している理由、今後の見通しについて書きました。

それでは、見ていきましょー!

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

シー・リミテッド【SE】2021年度第3四半期決算

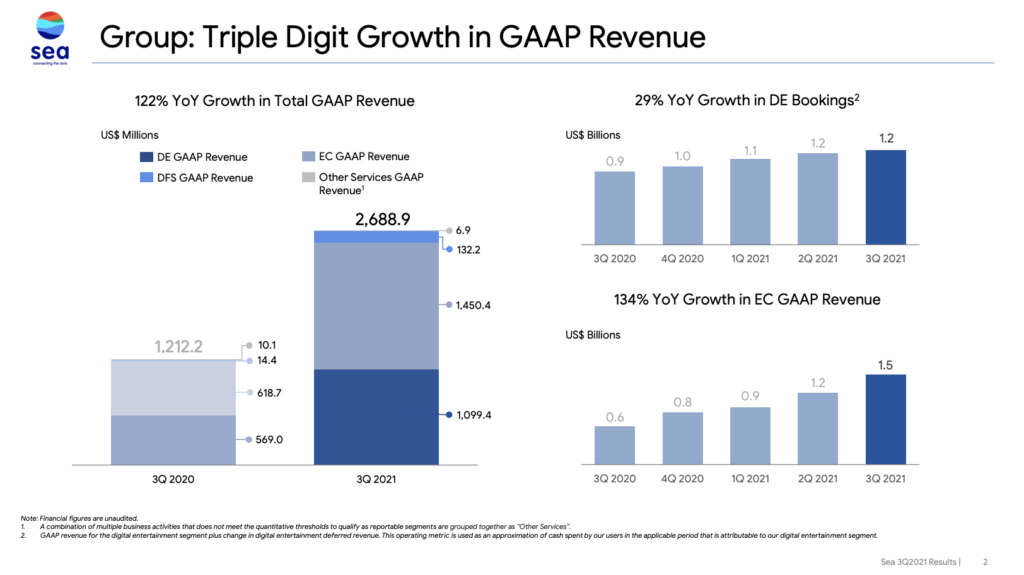

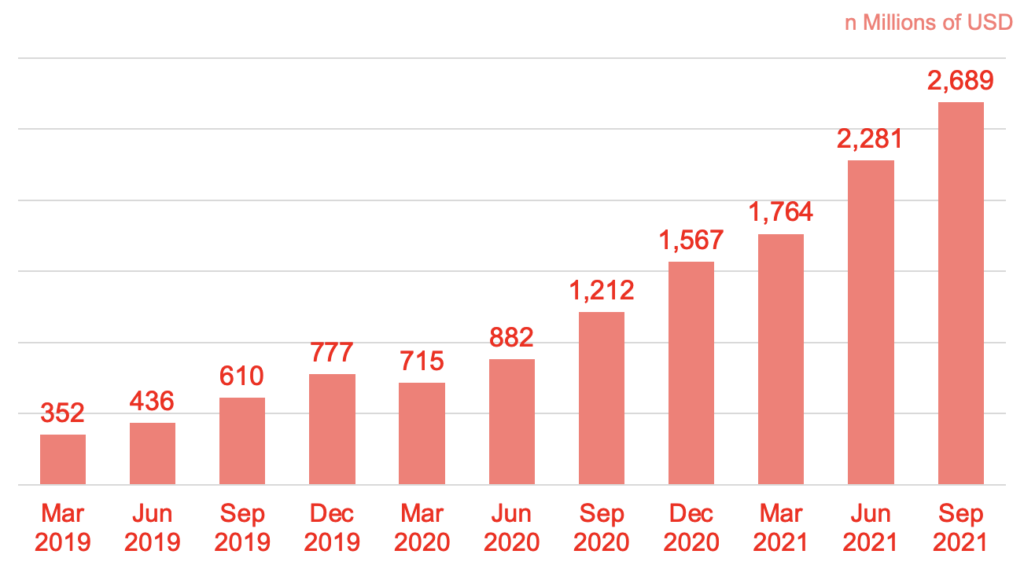

EPSはアナリスト予想を下回ったものの、売上高は大幅に予想を上回る。ガイダンスは、上方修正されました。

FY21Q3

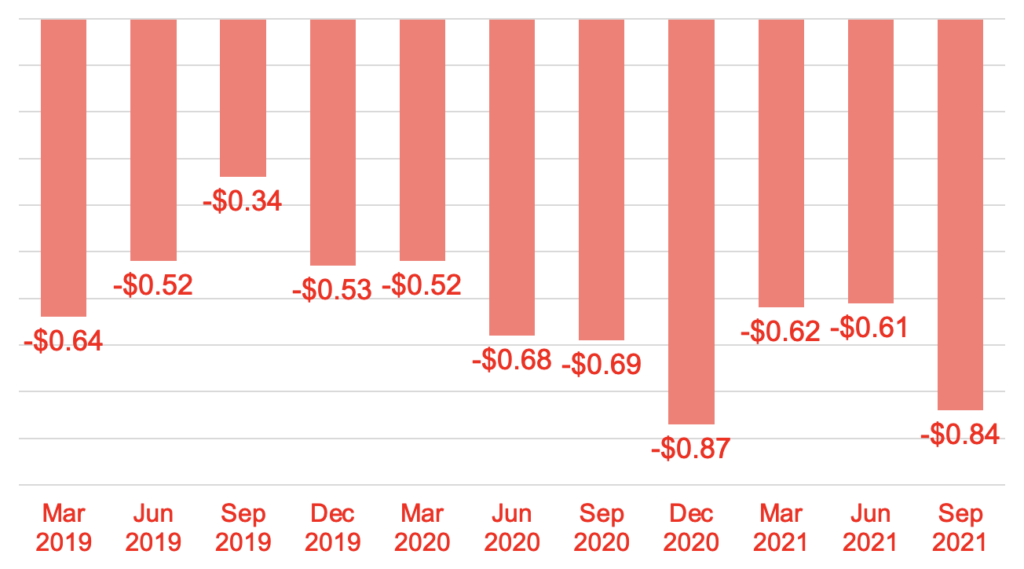

- EPS:-$0.84(予想-$0.78)

- 売上高:$2.69B(予想$2.46B)

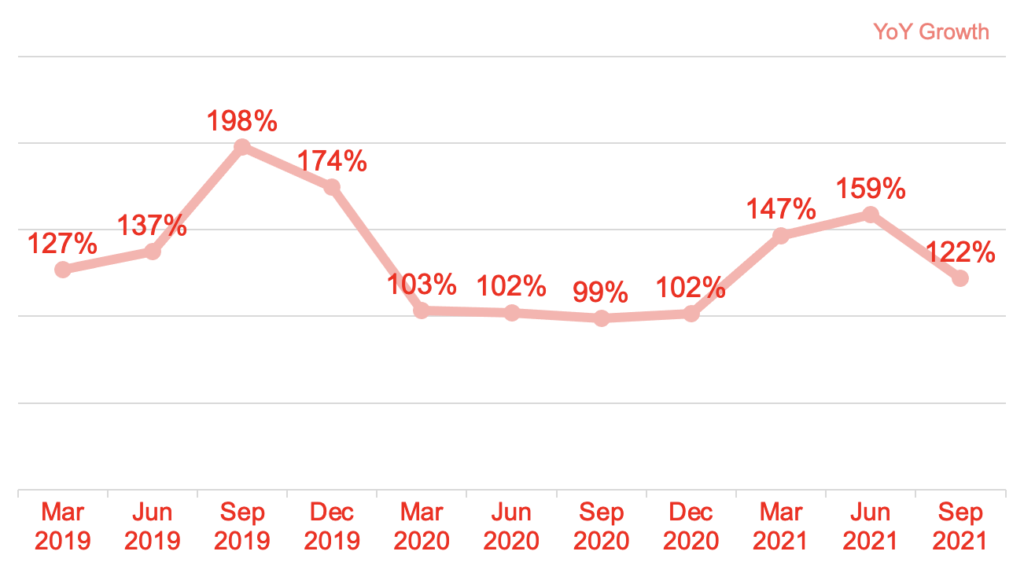

- 売上高成長率:+125.0% Y/Y

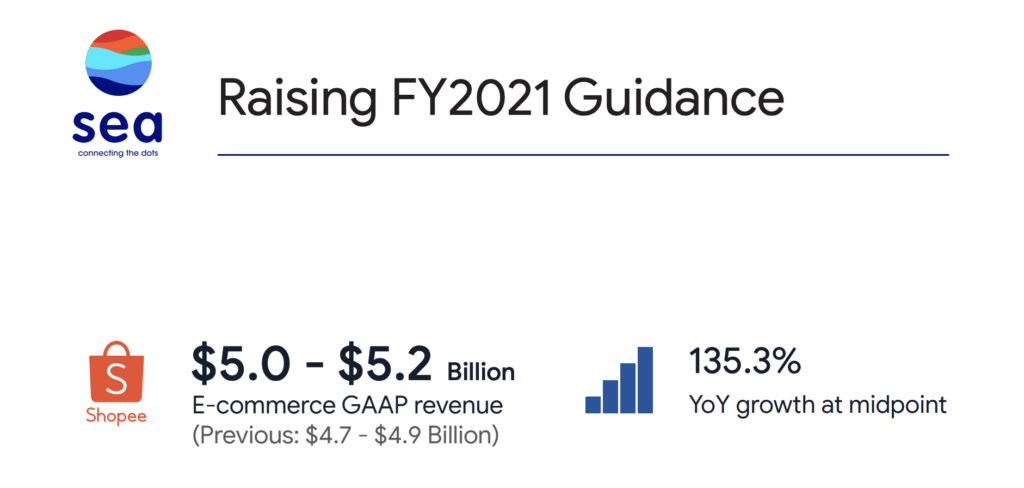

FY21通年ガイダンス

- Eコマース売上高:$5.0B~$5.2B(前回$4.7B~$5.2B)

- Eコマース売上高成長率:+135.3% Y/Y(ガイダンス中央値)

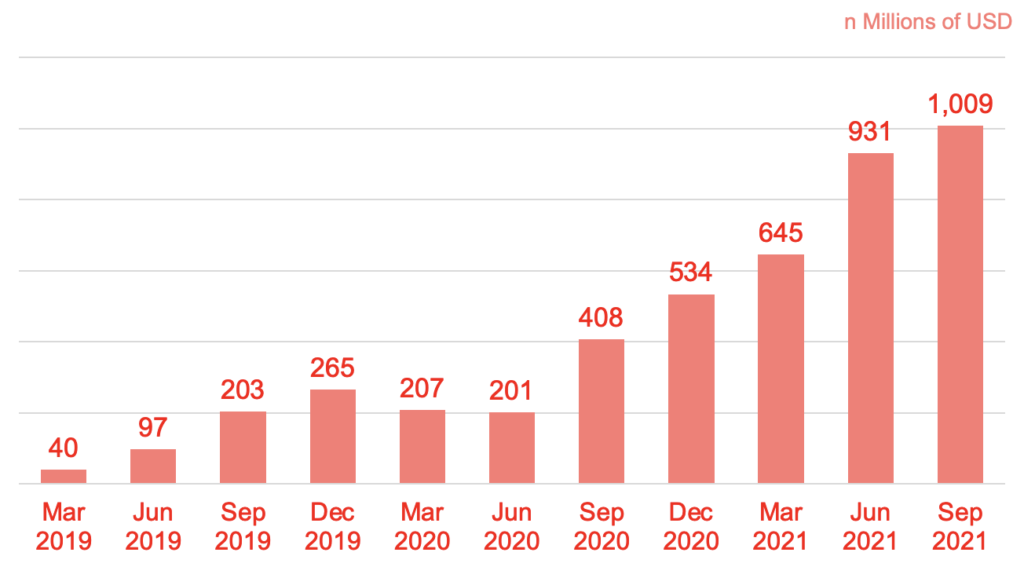

売上高と粗利益の成長は素晴らしかったものの、営業損失と当期純損失は拡大しました。

FY21Q3

- 売上高:$2.69B(+121.8% Y/Y)

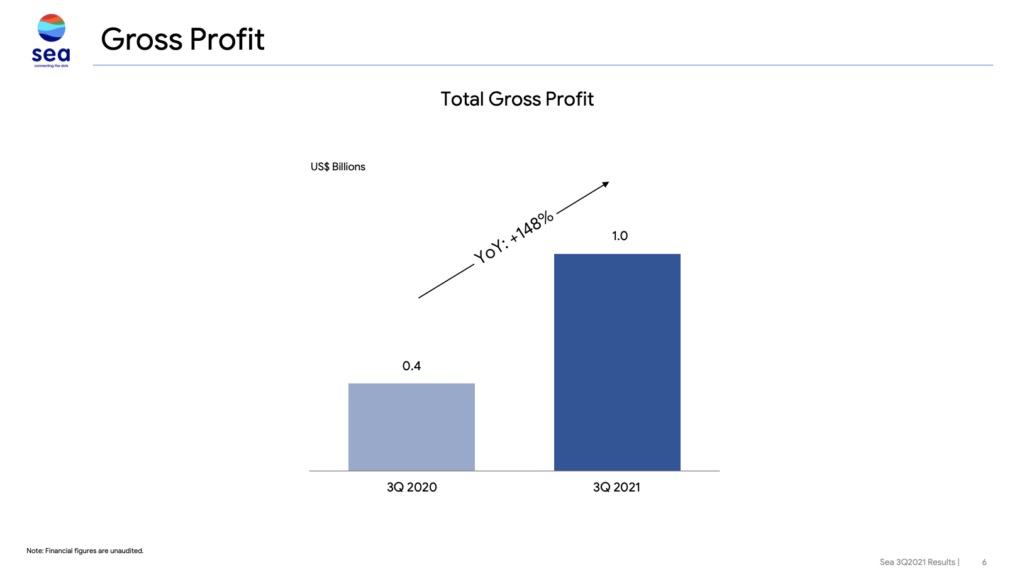

- 粗利益:$1.01B(+147.5% Y/Y)

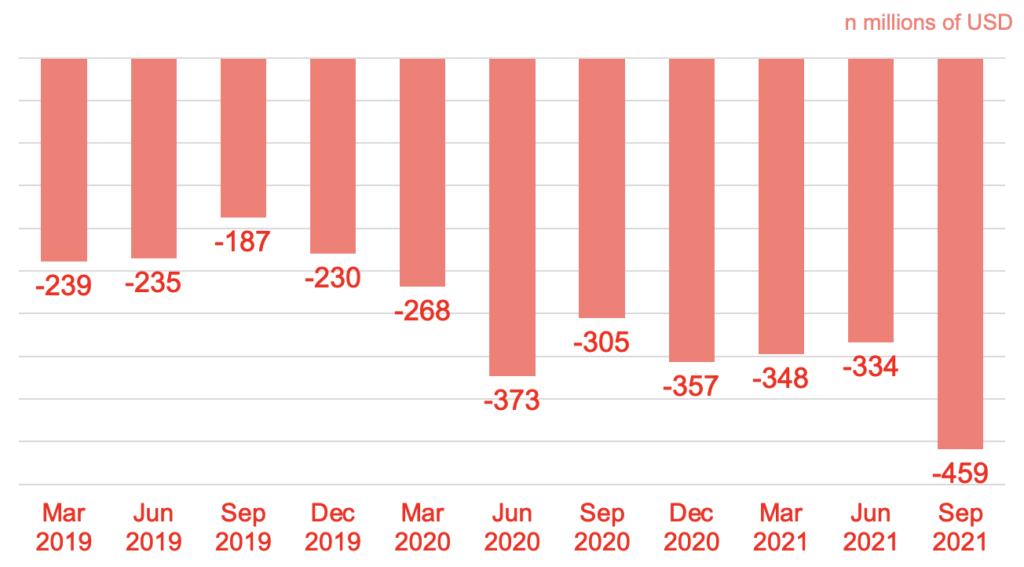

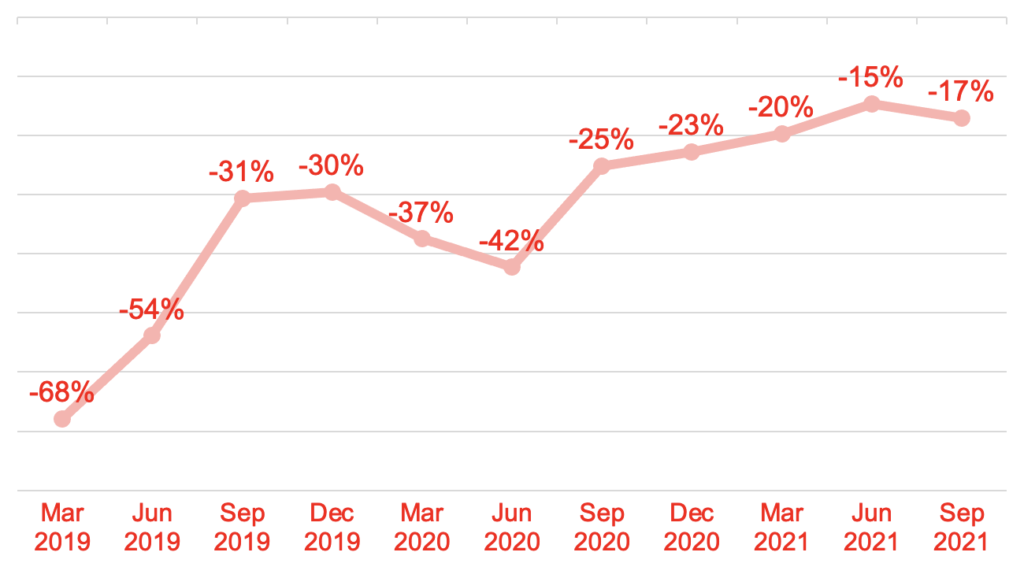

- 営業利益:-$0.46B(-50.1% Y/Y)

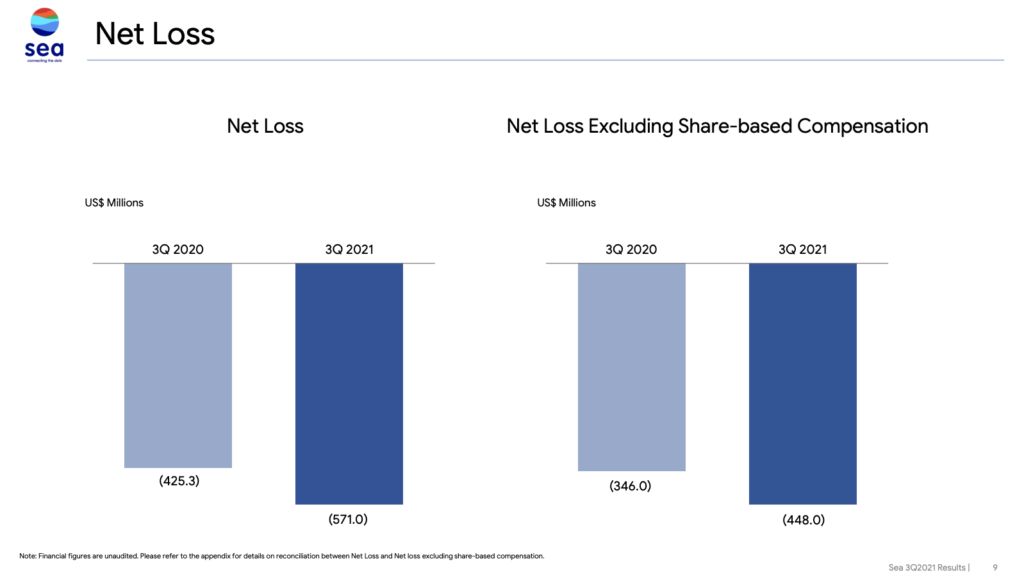

- 当期純利益:-$0.57B(-34.3% Y/Y)

グループ全体の売上高は、前年同期比2.22倍にもなりました。

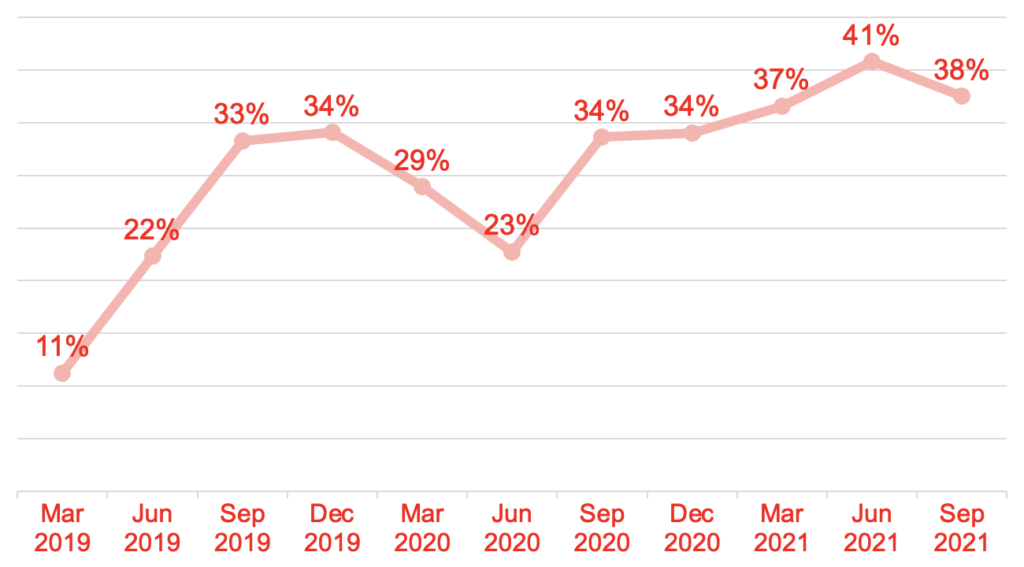

グループ全体の売上高は、前年同期比2.48倍。売上高以上に粗利益が成長しています。

粗利益率は37.5%。前年同期と比べ389ベーシスポイント上昇しました。

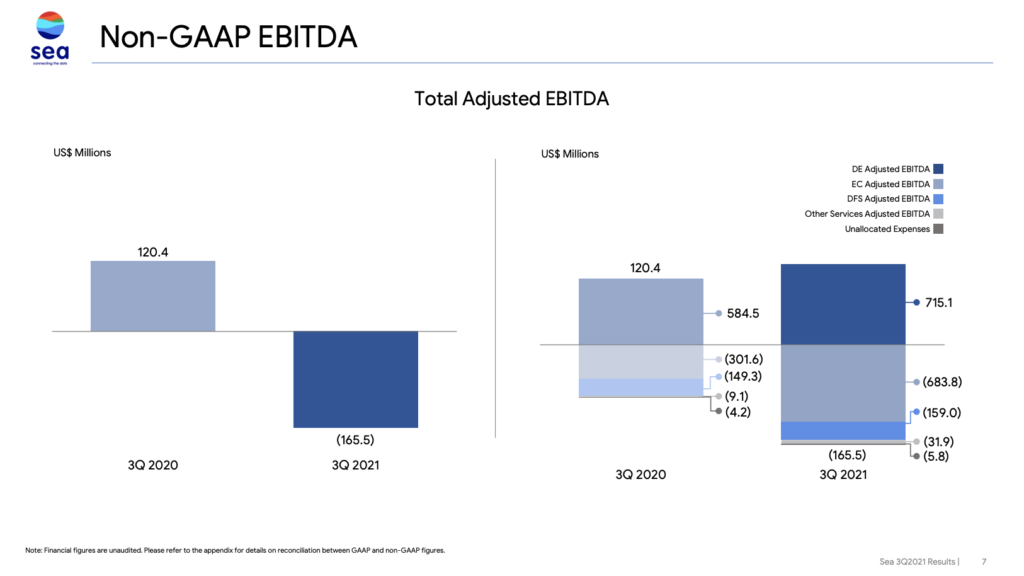

前年同期のNon-GAAP EBITDAは、黒字でしたが、今期は赤字。

Eコマース部門とデジタル・ファイナンシャル・サービス部門の赤字幅が拡大しました。

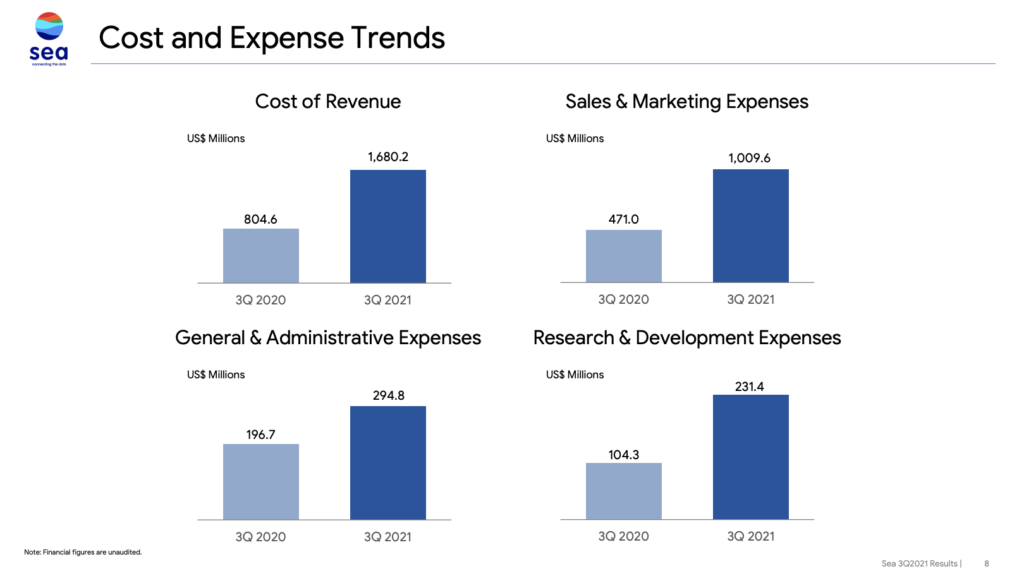

マーケティング費用が大きく、前年同期比114%増加しました。

営業損失の内訳と前年比較は以下のとおりです。

| 費用 | 前年同期比 |

| Sales and marketing | +114% |

| General and administrative | +50% |

| Research and development | +122% |

| 費用 | 売上高に占める割合 |

| Sales and marketing | 38% |

| General and administrative | 49% |

| Research and development | 9% |

当期純損失は、前年同期比34.3%拡大しました。

カテゴリー別の売上高と成長率。

| 事業分野 | GAAP売上高 (YoY 成長率) |

| Digital Entertainment | $1.10B (+93.2%) |

| E-commerce and other services | $1.31B (+151.4%) |

| Sales of goods | $0.28B (+81.9%) |

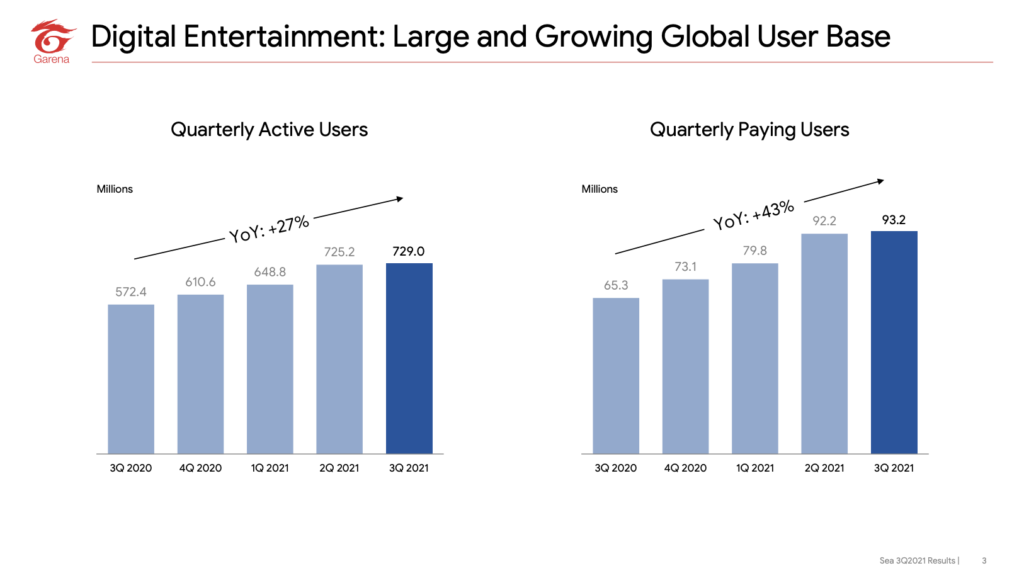

デジタル・エンターテイメントは、収益性が高く、成長の源泉となっている部門です。前年同期比では高い成長を維持しているものの、ユーザー数の成長が前四半期比で鈍化しています。

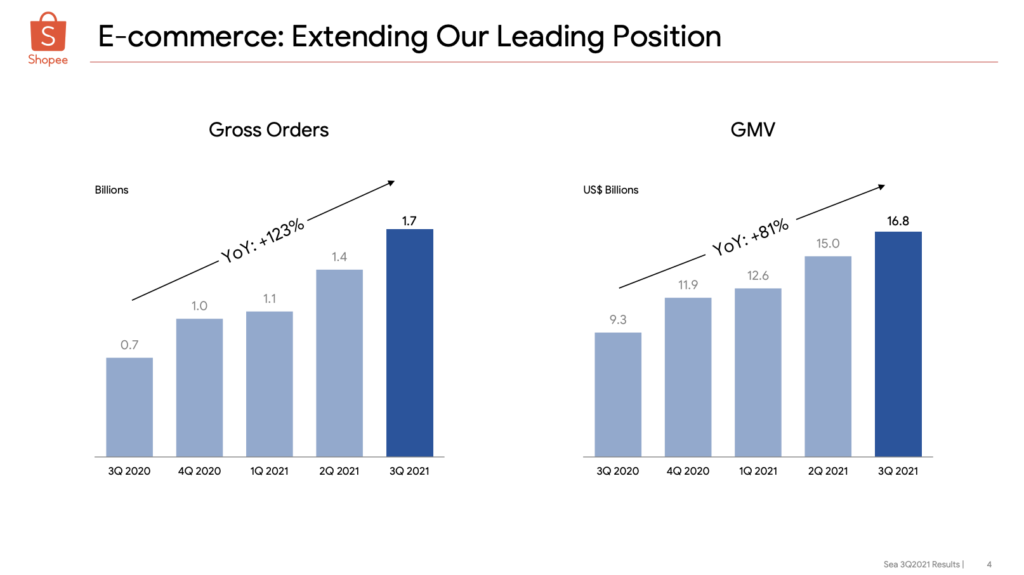

Eコマースは、東南アジアで既に高いシェアを獲得しています。ラテンアメリカやヨーロッパへの進出は始まったばかり。今後も高い成長が期待されます。

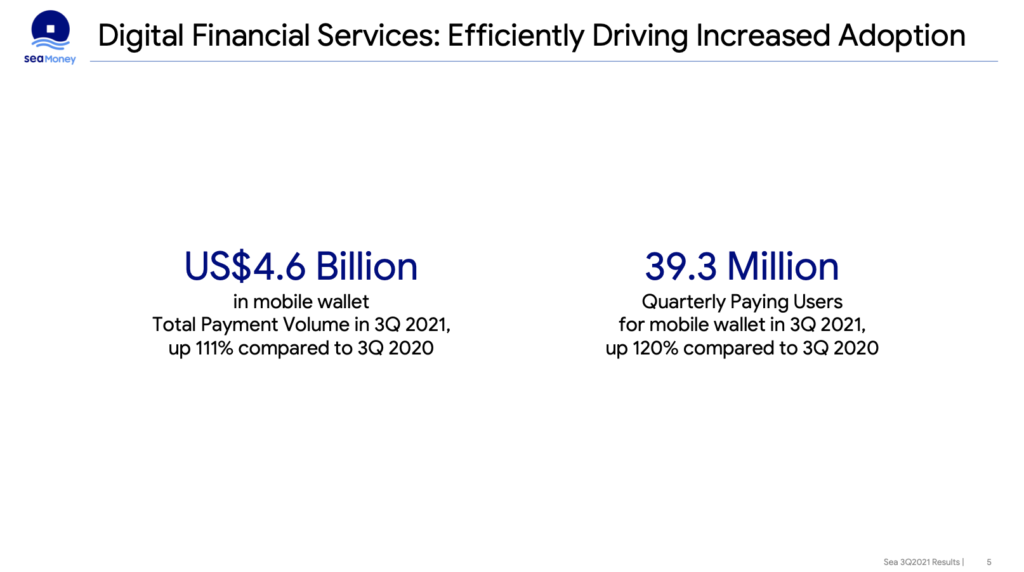

デジタルエンターテイメント部門は、デジタル決済サービス「Sea Money」が成長を牽引しています。

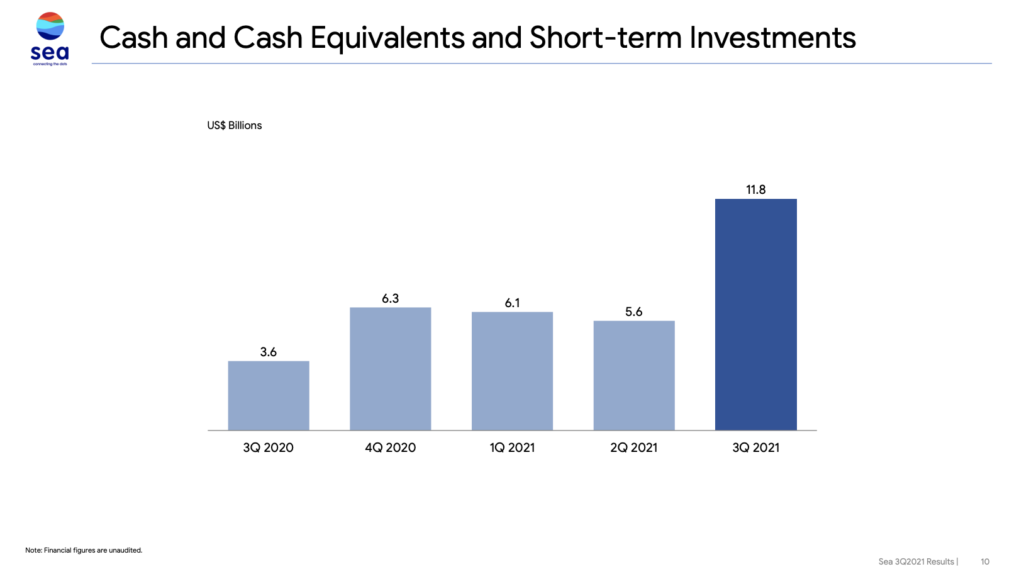

Q3に新株と転換社債により大規模な資金調達を実施しました。財務は、悪化したものの、流動資産は増加しました。

現金及び現金同等物、短期有価証券の合計は、$11.8B(前四半期比111%増)

総債務は、41.2億ドル(前四半期比142.9%増)

業績をグラフにしました。

売上高

売上高成長率

粗利益

粗利益率

営業利益

営業利益率

EPS

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

シー・リミテッド(SE)決算に対するコメント

短期的に株価が上昇しにくい可能性があります。

多額の先行投資は、株式市場から嫌われる傾向にあります。

ラテンアメリカやヨーロッパのEコマース事業は、これから多額の設備投資が必要となります。

減価償却や借入は、利益を圧迫するため、今後も利益が出しづらい状況が続きます。

長期的には、投資妙味があり、良い買い場だと考えています。

しかし、忘れてはいけないのは、

シーの売上高成長率は、13四半期連続で前年同期比3桁超えの成長を続けており、驚異的な数字を叩き出しています。

Eコマースやフィンテックは、設備投資が莫大にかかる一方で、高いシェアを獲得してしまえば、参入障壁が高く、競争にさらされにくくなります。

シーには、中国IT大手テンセントが出資しており資金力の面では、問題ないと考えています。

また、世界的な大ヒットゲーム「Free Fire」は収益を生んでおり、Eコースやフィンテックの成長を後押しします。

インターネットの普及率が、まだまだ低い地域で事業をしているため、成長ストーリーは初期の段階です。

Eコマースやフィンテックが浸透していない新興国で、今後も高い成長が見込まれます。東南アジアのアマゾンやペイパルになることを期待して投資を継続します。

お読みいただき、ありがとうございました。

最近書いた決算記事がこちら♪

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。