医療サービス大手 シグナ(CI)割安な安定成長株

モモです。米国株の投資情報を、ブログやtwitterで発信しています♪

今回は、アメリカの医療保険業界を牽引するシグナ(CI)の銘柄紹介です。

シグナは、全世界30以上の国と地域、1億9,000万人の人々に医療サービスを提供しています。

ヘルスケアセクターが低迷しているので、投資するチャンスだと考えています。

【毎週更新】#米国セクターETFパフォーマンス長期

— モモ@投資ブロガー (@momoblog0214) July 1, 2023

ヘルスケアと金融に注目してます✨

ヘルスケアは歴史的に高いパフォーマンスを上げてきたセクターですが、ブル相場では見落とされがち👀

金融は地銀ショック再燃の可能性もありますが、運用会社のように信用リスクの低い銘柄も売られてます🤔 pic.twitter.com/FDFEa5q9In

シグナは買いなの?

シグナの将来性は?

そんな疑問を解消できるように記事を書きました。

- PBMと保険部門による強固なビジネスモデル。安定してキャッシュフローは増加!

- 株主還元に積極的。将来的に高配当株になる可能性あり!

- 過去の水準や市場平均と比べ、割安なバリュエーション!

この記事を書くために参考にしたサイトはこちら。

それでは、見ていきましょー!

私がmoomoo証券を愛用している理由は、

手数料が圧倒的に他社より低いから♪

手数料は1回ごとだと小さく見えても、

積み重なると意外と大きな金額に...

>>ブログ記事:米国株の手数料で損してない?moomoo証券と主要ネット証券3社を完全比較してみた

シグナ(CI)強固なビジネスモデル

シグナのビジネスは主に、「エバーノース・ヘルスケア・サービス」と「シグナ・ヘルスケア」の2つに分けられます。

エバーノース・ヘルスケア・サービス

エバーノースは、PBM(薬剤給付管理)、専門薬局、ケアサービスを提供。売上の7割以上を占める重要な部門です。

PBM部門は、医薬品の購入と配布を管理し、より安価なバイオシミラーの提供などを通じて、医療業界全体のコスト削減に貢献しています。

シグナは、2018年12月にPBMの大手企業Express Scriptsを買収し、この部門を強化しました。

アメリカのPBM業界は寡占化された市場で、CVSヘルス、シグナ、ユナイテッドヘルスの3社で市場シェアの80%以上を占めています。

PBM業界は規模が大きくなるほど、医薬品メーカーとの価格交渉力が強まるという特徴があります。

これにより大手3社は競争力を維持し、市場の大部分を支配しています。

エバーノースは、成長を牽引している部門で、2023年度第1四半期は7.7%成長しました。

この増加は、バイオシミラーの増加とそれに伴うPBMの需要増加が主な要因です。

例えば、以前は最も人気のあった医薬品であるアッヴィ(ABBV)ヒュミラのバイオシミラーがこの一例です。

シグナ・ヘルスケア

主に雇用主や政府に、医療保険を提供。特に注目すべきは、シグナが強化している高齢者向けのメディケア・アドバンテージ・ビジネスです。

現在、65歳以上の人々が米国人口の16%を占め、その割合は今後も増え続けることが予想されています。

シグナのメディケア・アドバンテージ部門は、全米で急速に拡大しています。

その一因は、メディケア・アドバンテージ・プランが提供する多くの利点とサービスです。

それらは、保険料が安いだけでなく、専門医療や処方薬も補償の範囲として提供しており、従来のメディケアよりも魅力的な選択肢となっています。

シグナのビジネスは、参入障壁が高く、高齢化するアメリカ社会で安定的な成長が見込めます。

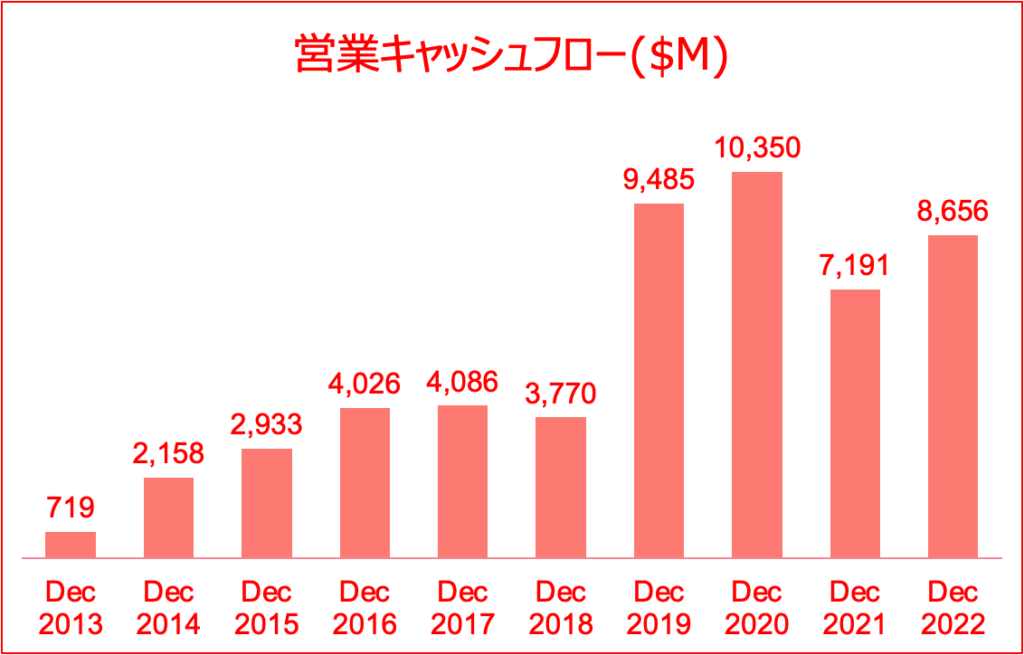

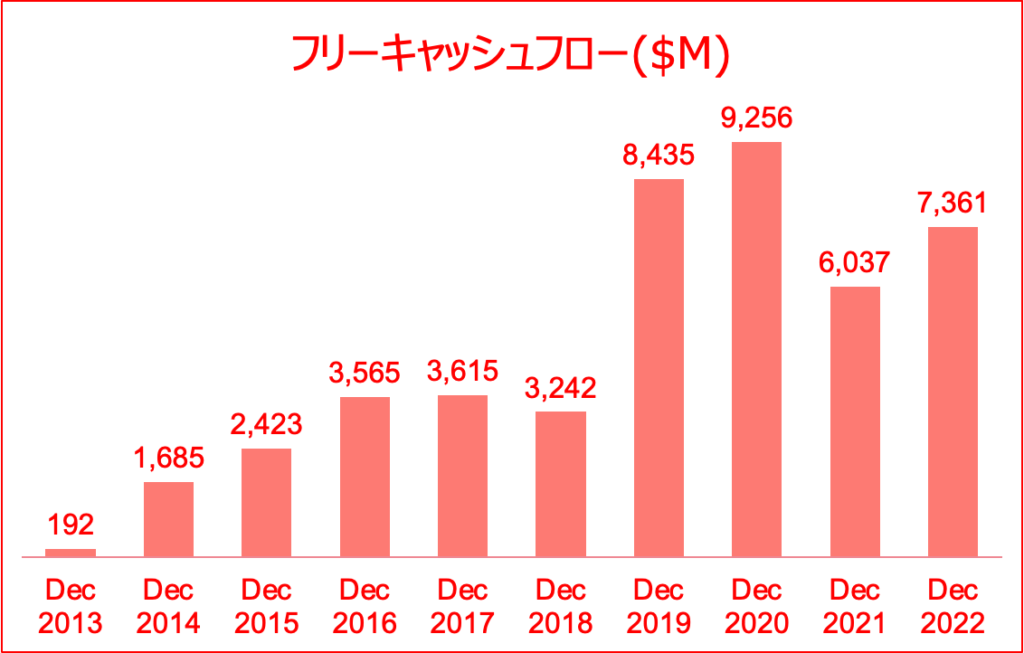

過去10年間のキャッシュフローは安定して推移しています。

シグナ(CI)積極的な株主還元

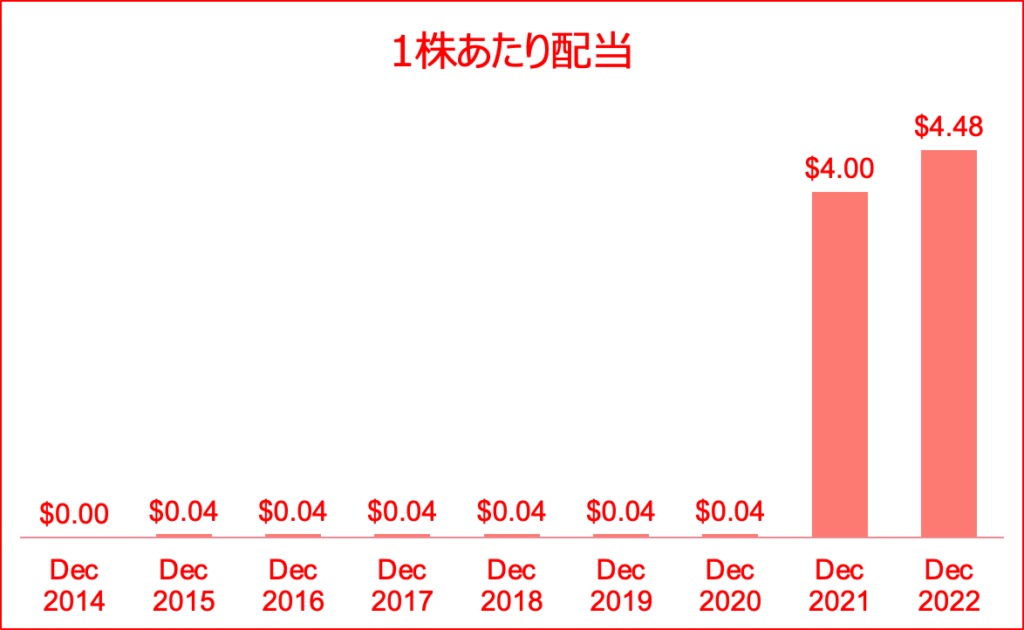

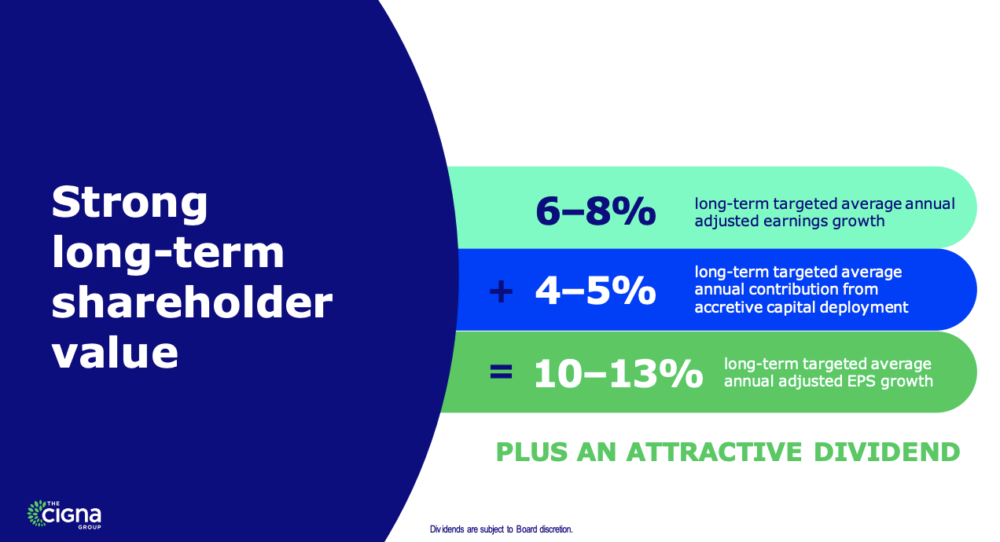

堅実なビジネスモデルから生まれるキャッシュフローを、シグナは株主に還元する方針を掲げています。

キャッシュフローの最大20%を配当に、最大70%を自社株の買い戻しに充てるというこの方針は、投資家にとって大いに魅力的です。

配当

| 配当利回り | 1.8% |

| 配当性向 | 20.7% |

| 増配年数 | 2年 |

2022年、シグナは配当を前年同期比で25%増の0.85ドルに引き上げました。

配当性向は20.7%と低いため、かなり余裕を持って配当の支払いをしています。

配当利回りは1.8%で市場平均並みですが、今後は増配が期待されます。

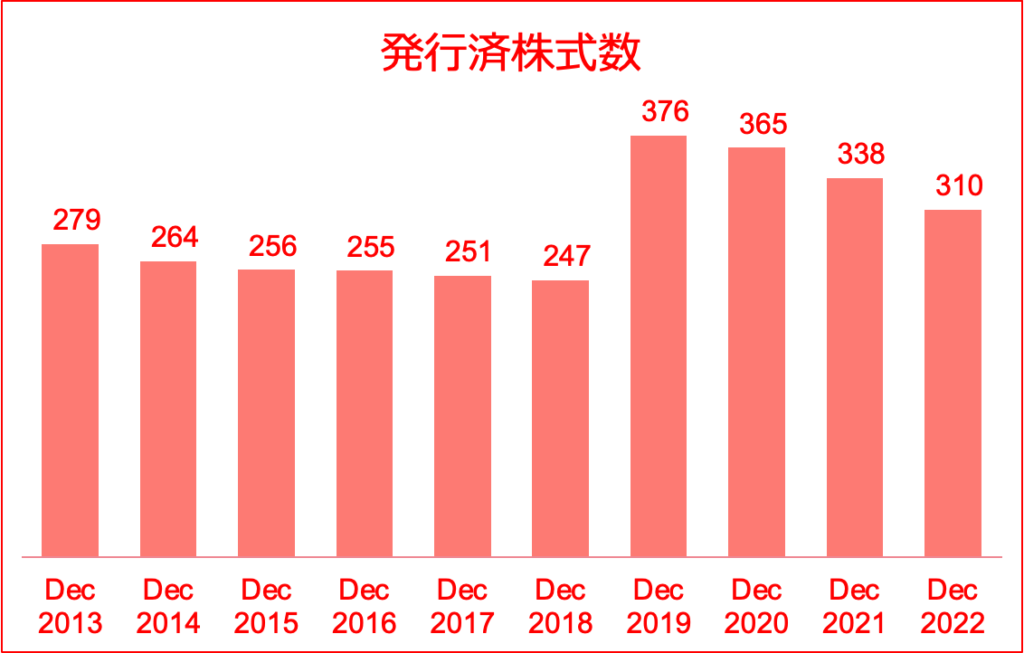

自社株買い

2019年に発行済株式数が増えているのは、Express Scriptsを買収した影響。それ以降は、自社株買いにより、急激に発行済株式が減っている。

2021年度には7.4%、2022年には8.4%も発行済株式を減らしました。

自社株買いは、株価をサポートし、EPSを増加させる手段として効果的です。

これら株主還元の戦略は、シグナがビジネスに自信を持っており、利益を投資家と共有する意欲があることを示しています。投資家に安心感を与え、投資対象としての魅力を高めているのです。

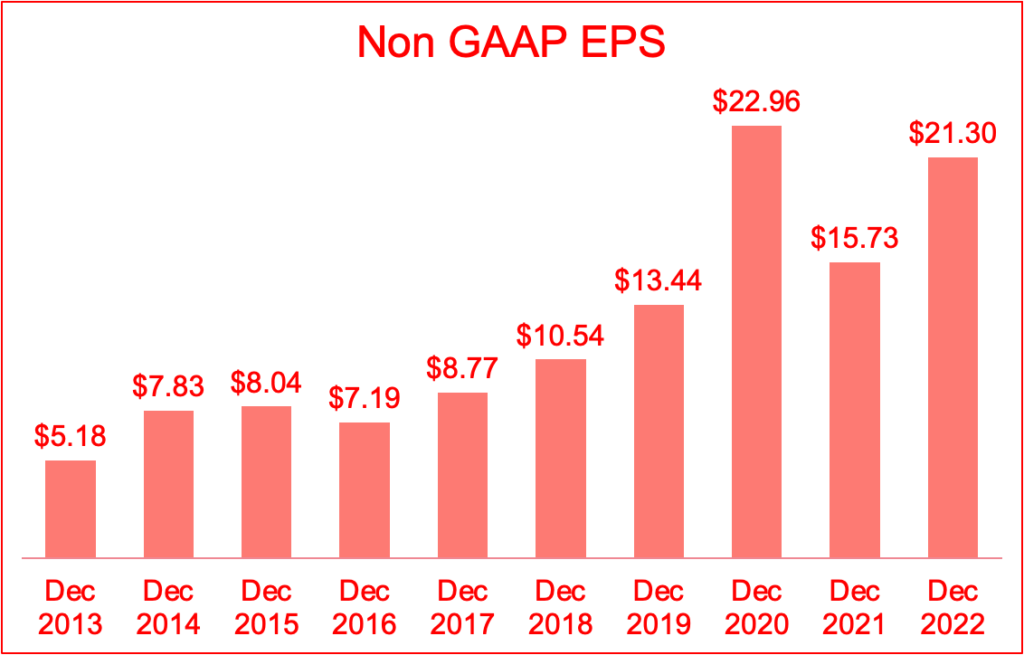

会社側は、EPSの長期目標を10-13%成長としています。シグナの経営陣は、過去10年間でEPSを4.1倍にした実績があるため、達成可能な目標だと考えています。

今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

圧倒的に安い手数料で米国株の売買ができるので、おすすめの証券会社です。

ブログ記事:【東大ぱふぇっと×moomoo証券】note初月無料キャンペーンが超お得!11,960円分が無料に

シグナ(CI)バリュエーションが割安な理由

シグナのPERは過去の水準や市場平均と比べて、割安です。

| PER(LTM) | 12.3倍 |

| PER(NTM) | 10.9倍 |

| 過去10年平均 | 16.0倍 |

| 過去5年平均 | 15.0倍 |

PBMや保険事業には、政治リスクがあります。

特に、心配されているのが医薬品のリベートが廃止される可能性です。

リベートとは、かなり簡単に説明すると、医薬品メーカーと保険会社、薬局との間で個別に行われる価格交渉です。

医薬品価格の透明性を損なうとの批判が高まっています。

リベートが廃止されると、PBM事業の収益性に影響が出ます。

しかし、これはビジネスモデルを壊してしまうほど大きな問題ではありません。

今まで何度も政治リスクで株価が下落することはありました。しかし、シグナの株価は過去10年で約3.8倍に上昇しています。

政治リスクで株価が下落する局面は、常に買い場だったのです。

あの東大ぱふぇっとさんの相場予測noteを無料で読めるお得なキャンペーンです。

相場予測note × FX note

通常11,960円→初月無料

noteで得られるもの

・相場予測を先出し公開

・秘密の爆益銘柄を暴露

・ファンダ・テクニカル解説

わたしも愛読してます♪

コラボしてるからここから開設してみてね!

>> ブログ記事:【ウィブル証券】米ドルが自動で働く「Moneybull」が凄い!今なら実質17,960円分の特典付き

医療サービス大手 シグナ(CI)割安な安定成長株まとめ

まず、シグナのビジネスモデルは、非常に強固です。

PBMと保険からの安定した成長を期待でき、経済動向に左右されにくい基盤を持っています。

そして、65歳以上の高齢者向けに展開するメディケア・アドバンテージ・ビジネスは、高齢化の恩恵を受け、規模を拡大しています。

次に、シグナは株主還元に積極的です。

配当増加と自社株買いにより、投資家に対して堅実なリターンを提供します。

さらに、シグナのバリュエーションは割安です。

政治リスクにより株価が下落する局面があるかもしれません。

しかし、これは長期的な投資視点から見ると、魅力的なエントリーポイントになる可能性が高いです。

安定的なビジネスモデル、成長市場への積極的なアプローチ、優れた株主還元、そして割安なバリュエーション。シグナは、魅力的な投資先だと考えています。

最後まで、お読みいただきまして、ありがとうございました。

最後に、関連記事を紹介。

シグナの競合ユナイテッドヘルスの分析記事。

シグナの業績グラフはfinboxのデータをもとに作成しています。

当ブログでは、多くの銘柄を紹介しているため、筆者のポジションを公開しています。

東大ぱふぇっと×ウィブル証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 初回入金&取引で現金1,000円

手数料は楽天・SBIの約半分、5ドルから買える端株取引、全自動MMFなど

ウィブル証券は、米国株投資家に嬉しい機能が満載です。

東大ぱふぇっと×moomoo証券コラボ

\今だけの特典/

✓ 相場予測note 初月無料(通常5,980円)

✓ FX note 初月無料(通常5,980円)

✓ 入金で最大10万円相当の人気株プレゼント

手数料は業界最安水準、1ドルから買える単元未満株、24時間取引など

moomoo証券は、投資機会を逃さない充実の機能が揃っています。